賞与(ボーナス)と年末調整の関係性は?源泉徴収タイミングと注意点、税改正の最新情報を解説

本記事では、年末調整における賞与の取扱いや、社会保険料および税金の種類などを詳しく解説します。また、令和7年税制改正や国税庁が推進する年末調整の電子化などの例をとりあげながら、給与計算および年末調整にデジタルツールを導入することの重要性についてもご紹介します。ぜひご覧ください。

年末調整業務を適切に行っていくうえでは、「給与と年末調整」に加えて「賞与と年末調整」の関係性を理解することも重要です。また、年末調整シーズンの12月に賞与を支給する場合、源泉徴収および精算を行う最適なタイミングについての検討も必要でしょう。

そこで本記事では、年末調整における賞与の取扱いや、社会保険料および税金の種類などを詳しく解説します。記事の後半では、令和7年税制改正や国税庁が推進する年末調整の電子化などの例をとりあげながら、給与計算および年末調整にデジタルツールを導入することの重要性についてもご紹介していきます。

賞与と年末調整の基本知識

従業員に賞与を支給する企業が年末調整業務を適切に行うためには、法律上、「賞与」と「年末調整」が何を指すのかについて理解することが必要です。ここでは、賞与と年末調整の理解を深めるための基礎知識として、それぞれの定義や目的などを確認しましょう。

賞与とは

賞与とは、いわゆる「ボーナス」のことです。国税庁では、税制上の賞与を以下のように定義しています。

|

賞与とは、定期の給与とは別に支払われる給与等で、賞与、ボーナス、夏期手当、年末手当、期末手当等の名目で支給されるもの、その他これらに類するものをいいます。

|

また、労働基準法第11条では、以下の条文で賞与も労働の対償として使用者が労働者に支払うべき「賃金」の一種であると定めています。

|

第十一条 この法律で賃金とは、賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのものをいう。

<引用>:労働基準法第11条(e-Gov)

|

上記の内容をまとめると、賞与(ボーナス)は、税制上は「毎月の給与とは別に支払われる給与の一種」、労働基準法的に見ると「賃金の一種」であるといえます。

なお、業績に応じた特別手当や臨時支給されるインセンティブなども、賞与として扱われることが多いでしょう。

年末調整の目的と重要性とは

まず、事業主には、給与計算をする際に所定の方法で所得税額を算出し、給与の支払い金額からその税額を差し引いて国に納付する「源泉徴収」が義務付けられています。

ただし、源泉徴収による「1年間の合計税額」は、給与を受ける従業員の年間給与総額について納めなければならない「年税額」と一致しないのが一般的です。

「年末調整」とは、この不一致を精算するために、1年間の給与総額が確定する12月に本来納めるべき税額を正しく計算し直し、それまでに徴収した税額との過不足額を算出したうえで、差額の徴収または還付をする一連の手続きになります。

多くの給与所得者は、会社側が年末調整を実施することで、自分では確定申告などの精算手続きを行う必要がありません。ただ、年末調整は会社が適切な所得税額を国に納付するうえでも非常に大事な手続きになります。

年末調整の担当者は、この手続きの重要性を理解したうえで、翌1月末までにミスなく精算などを終える必要があるでしょう。

<参考>:No.2110 事業主がしなければならない源泉徴収(国税庁)

<参考>:Ⅱ 年末調整とは(国税庁)

賞与は年末調整の対象になるのか?

年末調整は、給与所得の年間総額(年間の給与総額)に対して行う精算手続きです。国税庁では、賞与を以下のとおり給与所得に含めています。

|

給与所得とは、使用人や役員等が支払いを受ける俸給や給料、賃金、歳費、賞与のほか、これらの性質を有する給与に係る所得をいいます。

<参考>:No.1400 給与所得(国税庁)

|

これはつまり、「賞与も年末調整の対象になる」ということです。

賞与から控除される税金と社会保険料

前述のとおり賞与も給与の一種であることから、源泉徴収の対象になります。ここでは、賞与から控除される社会保険料と税金の種類を確認しましょう。

賞与から控除される社会保険料

賞与から引かれる社会保険料は、以下の4種類です。

|

|

賞与に関する社会保険料計算のポイントは、「標準賞与額×各保険料率」の計算式で算出する点です。標準賞与額とは、税引前の賞与総額から千円未満を切り捨てた数字になります。

<参考>:標準報酬月額・標準賞与額とは?(全国健康保険協会)

たとえば、賞与の健康保険料は「標準賞与額×健康保険料率」の計算式で算出するイメージです。健康保険料は、企業と従業員が折半して支払うルールとなっているため、先述の式で計算した金額の2分の1を賞与から控除します。

賞与における社会保険料の計算式やポイントは、以下のページでも詳しく解説しています。ぜひチェックしてみてください。

【関連記事】社会保険料の計算方法は?|給与計算と賞与計算の違い、保険料の種類や注意点を解説

賞与から控除される税金

賞与を支給する際には、所得税および特別復興所得税の源泉徴収が必要です。

特別復興所得税とは、2011年に起きた東日本大震災からの復興財源として導入された税金になります。現行の制度では、算出された所得税額に復興所得税額2.1%を上乗せした金額を納付する形です。

<参考>:Q.復興特別所得税額とは何ですか。(日本年金機構)

賞与から源泉徴収する税額の計算方法は、以下のどれに該当するかで異なります。

|

(1)通常の場合(「給与所得者の扶養控除等申告書」を提出している場合) (2)前月の給与の金額(社会保険料等を差し引いた金額)の10倍を超える賞与(社会保険料等を差し引いた金額)を支払う場合 (3)前月に給与の支払がない場合

|

そして、通常は以下の流れで賞与の源泉徴収額を決めていく形になります。

|

(1)前月給与から社会保険料などを差し引きます。 (2)「賞与に対する源泉徴収税額の算出率の表」の甲欄の扶養親族等の数に応じた上記①の金額の当てはまる行と「賞与の金額に乗ずべき率」欄との交わるところに記載されている税率を算出します。 (3)「(賞与から社会保険料等を差し引いた金額)×上記②の税率」で算出されたものが、賞与から源泉徴収する税額です。

|

なお、令和7年分の「賞与に対する源泉徴収税額の算出率の表」は、国税庁のページからダウンロード可能です。

<参考>:令和7年分 源泉徴収税額表(国税庁)

賞与と住民税の特別徴収の関係

なお、企業が住民税の「特別徴収」を行っている場合、賞与支給のタイミングで住民税が控除されることはありません。その理由は、住民税の特別徴収は「毎月の給与から」控除するものだからです。

そのため、たとえば賞与支給によって給与所得が増えた分は、翌年の住民税額に影響します。この点は注意しましょう。

12月支給の賞与と年末調整の関係

年末調整は、その年の最終月である12月の給与支給で実施する手続きです。しかし、12月に賞与を支給する場合、賞与計算のなかで年末調整を行うケースもあります。賞与での年末調整とは、どういった場合に実施されるのでしょうか。また、各ケースには、どのような注意点があるのでしょうか。

ここでは、12月に賞与を支給する場合の年末調整について、考えられる3つのケースとそれぞれのポイントを見ていきましょう。

ケース(1)12月給与の源泉徴収を省略する場合

まず、年末調整を行う12月は、その年で最後となる給与(12月分給与)の源泉徴収を省略して、「税額を徴収しなかったもの」という形で処理することが可能です。法律では、以下のように定めています。

|

年末調整を行う場合には、その年最後に支払う給与等に対する法第185条《賞与以外の給与等に係る徴収税額》又は第186条《賞与に係る徴収税額》の規定による税額の計算を省略し、当該給与等から徴収する税額はないものとして、法第190条本文に規定する超過額又は不足額を計算することができるものとする。

<引用>:法第190条《年末調整》関係(国税庁)

|

具体的には、12月に支払う給与と賞与の源泉徴収額を計算せず、年末調整の処理で一気に算出するイメージです。

ケース(2)12月給与よりも後(年末近く)に賞与を支給する場合

年末調整は原則として、その年最後の支給をするタイミングで行うものです。したがって、12月給与よりも賞与のほうが後であれば、賞与で年末調整をする必要があります。

ケース(3)12月給与よりも前に賞与を支給する場合

12月の給与よりも前に賞与を支給する場合、12月支給の賞与で任意の年末調整を行うことも可能です。

しかし、1つ注意点があります。それは、その年最後の給与が支給されていない段階で年末調整を実施してしまうと、最後の給与の見積額と支給額が一致しない場合に、年末調整をやり直す必要がある点です。

このポイントについて、国税庁の資料には以下のように書かれています。

|

なお、その年最後に給与の支払をする月中に賞与以外の普通給与と賞与とを支払う場合で、普通給与の支払よりも前に賞与を支払うときは、その賞与を支払う際に年末調整を行っても良いことになっています。この場合には、後で支払う普通給与の見積額及びこれに対応する見積税額を加えたところで年末調整を行いますが、後で支払う普通給与の実際の支給額がその見積額と異なることとなったときは、その実際の支給額によって年末調整のやり直しを行う必要があります。

<引用>:Ⅱ 年末調整とは(国税庁)

|

年末調整に関するよくある疑問

新人担当者の場合、年1回の大きなイベントである年末調整に対して、さまざまな疑問や不安を覚えることと思います。

また、翌年1月末という期限までにミスなく作業を確実に進めるためには、制度や専門用語の理解も必要ですし、スムーズかつ効率的に進める方法に関心を持つかもしれません。

そこで、新人担当者からの問い合わせが多い年末調整のよくある質問とその回答をここでは3つ紹介します。

Q.年末調整の追加徴収と追徴課税の違いとは?

「追加徴収」と「追徴課税」は、混同しやすい言葉です。

「追加徴収」は、本来納めなければならない税額に対してこれまでの源泉徴収額が少なく、追加の納税が必要な状態になります。一方で「追徴課税」は、納める必要がある所得税額より少ない申告をしていたことが発覚し、不足額を納税することです。

ちなみに、追加徴収は以下のように従業員の所得および家族の状況、保険などの影響を受けて発生します。

|

|

扶養親族や生命保険、iDeCoなどの要因は、従業員の申告を受けて判明するのが一般的です。追加徴収関連の手続きをスムーズに行うためにも、申告書の提出(入力・作成)は早く正確に進めてもらう必要があるでしょう。

Q.賞与の申告は見込み額で行うべき?

年末調整のやり直しを防ぐためには、実際の支給額が確定した段階で年末調整に入るのが理想です。一般的な企業では、以下のようなスケジュールで余裕を持って賞与の評価・計算を行うことが多いでしょう。

| 夏の賞与 | 冬の賞与 | |

| 査定対象期間 | 前年10月~3月頃 | 4月~9月頃 |

| 評価・計算期間 | 4月~7月 | 10月~12月 |

| 支給月 | 7月支給 | 12月支給 |

たとえば「4月~9月までの実績分を、12月賞与として支給する」といった流れであれば、10月~12月上旬までの40日ぐらいの時間を使い、賞与額を確定できる可能性が高いでしょう。

ただし、退職社員や休業社員に対して賞与を減額するルールがある場合は、見積額と支給額との間に乖離が生じるかもしれません。その場合は、年末調整のやり直しなどの適切な対応が必要となります。

賞与評価の考え方や注意点については、以下の記事でも詳しくまとめていますので、ぜひチェックしてみてください。

【関連記事】賞与評価の重要性とは?|不当査定を防ぐための基準や実践的手法、就業規則のポイントを解説

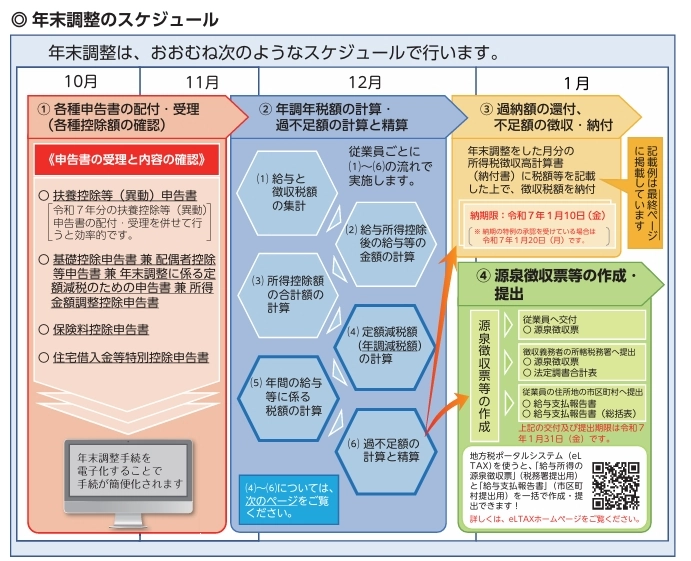

Q.年末調整の準備はいつから始めるべき?

年末調整の実施時期は、通常10月~翌1月末までです。基本的な流れとしては、以下のようなイメージになります。

【10月~11月中旬】申告書や案内を従業員に配布、記入(入力)、提出

【11月中旬~12月下旬】年末調整の計算と精算

【12月下旬~1月末】過納額の還付および不足額の納付、源泉徴収票の作成と提出

国税庁では、一連の流れとスケジュールを以下のように図でわかりやすく示しています。こちらも参考にしてみてください。

年末調整の効率化とデジタルツールの活用

年末調整は、上記の図が示すとおり非常に複雑な手続きです。

また、過不足額の計算や申告内容を誤ると、先ほど触れた「追徴課税」や「ペナルティ」の対象になる可能性もあります。こうした問題を防ぎ、適切な事務処理を効率良く進めるためには、「給与計算システム」や「オンライン年末調整」などのデジタルツールを活用するのも一つの方法でしょう。

給与計算ソフトの特徴と導入メリット

給与計算ソフトとは、従業員の勤怠データなどを取り込んで給与や賞与を自動計算できるシステムの総称です。一般には「給与計算システム」と呼ばれたりします。

給与計算ソフトを使う最大のメリットは、社会保険料や所得税などの難しい計算をミスなく迅速に行える点です。また、クラウド型システムの場合、最新の法律ルールなども常時反映されます。こうしたソフトを活用すれば、Excelでの運用でよく生じていた「新しい保険料率や計算式を反映するまでは、賞与計算に着手できない」といった問題も解消できるでしょう。

オンライン年末調整の特徴と導入メリット

オンライン年末調整とは、年末調整をクラウド上で行えるシステムの総称です。一般には年末調整システムと呼ばれています。なかには、前述した給与計算システムの一機能として年末調整を行えるサービスもあるでしょう。

年末調整をオンライン化するメリットは、各従業員がタブレット端末やパソコン上で申請書の入力ができる点です。それはつまり、「紙」での運用で生じていた以下の作業が不要になることを意味します。

|

|

また、給与計算と年末調整のシステムが連動していると、毎月の給与および賞与のデータもそのまま使えることになります。こうしたシステムの活用は、賞与の手計算および紙での年末調整に生じていた負担やミスなどを大幅に削減してくれるでしょう。

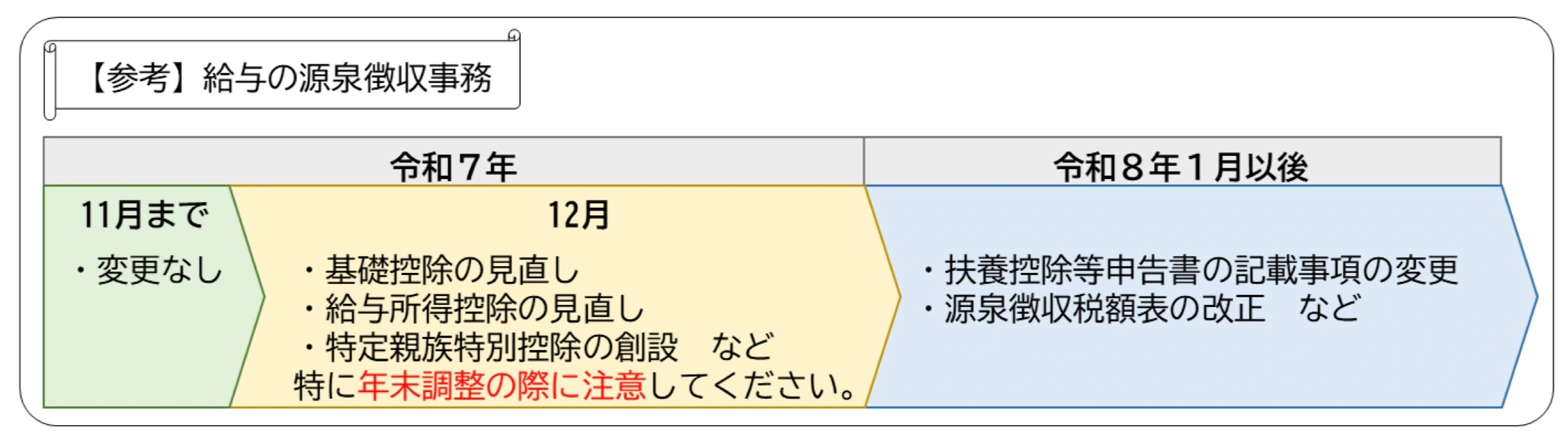

給与・賞与計算に関する法改正と最新情報

給与計算および年末調整のシステム化は、最近行われたばかりの税制改正や国の動向に対して、適切な対応をするうえでも非常に役立つものです。ここでは、「最新の税制改正が給与・賞与計算に与える影響」と「今後の年末調整に関する予測」の2点から、デジタルツール導入の必要性について考えていきましょう。

最新の税制改正が給与・賞与計算に与える影響

令和7年4月1日に施行された税制改正は、源泉徴収業務に大きな影響を与える内容です。具体的には、所得税の控除関係だけで以下のように多くの見直しおよび新しい仕組みの創設が行われています。

|

|

令和7年の税制改正については下記の記事で詳しくまとめています。あわせてご確認ください。

人事部門の担当者がこれだけ多くの新制度を理解し、その内容を年末調整および源泉徴収事務に反映することは、かなりの負担になるはずです。

また、今回の改正は以下のように段階的に行われます。

<引用>:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)<PDF>(国税庁)

年末調整の真っ只中にこれだけ複雑な改正に対応していくためには、「令和7年」と「令和8年1月以後」の制度を自動で反映してくれるクラウド型システムなどの仕組みが求められるでしょう。

今後の年末調整に関する予測

年末調整のデジタル化については、実のところ国税庁も推進しています。

<参考>:年末調整手続の電子化に向けた取組について(国税庁)

こうした背景から令和3年1月の申告分より、前々年度(2年前)に発行した種類ごとの法定調書が100枚以上である企業に対して、法定調書(年末調整)の電子化が義務付けられるようになりました。

また、令和9年以降は、この要件が「法定調書30枚以上」に引き下げられることで、小規模企業にも年末調整の電子化が求められることになっています。

日本政府も、ビジネスや業務のデジタル化により企業変革を起こすDXの推進に力を入れている状況です。こうしたなかで、年末調整を中心とする人事部門の領域でも、国が推進するデジタル化の流れはさらに進んでいく可能性が高いでしょう。

<参考>:産業界のデジタルトランスフォーメーション(DX)(経済産業省)

近年のように変化の激しいビジネス環境の流れに乗り遅れないためにも、各企業の人事担当者は給与計算および年末調整のデジタルツールに関心を持ち、自社の課題解決につながる適切な仕組みの早期導入を図っていくことが重要でしょう。

年末調整のアウトソーシングならラクラスへ

本記事では、年末調整における賞与の取扱いや、社会保険料および税金の種類などを詳しく解説してきました。アウトソーシングを含め年末調整を進めていくうえで「手続きの負担を軽減したい」とお考えでしたら、ぜひラクラスにご相談ください。

ラクラスの年末調整BPOサービスなら、必要な機能と業務をフルパッケージ化しています。また、カスタマーサポートも実施していますし、カスタマイズ対応も可能です。

AI-OCRとオペレーターの目視を組み合わせた読取代行により、品質と効率の両立を実現しており従業員は証明情報の入力が不要になります。また、人事担当者の回収とチェックも必要ありません。

クラウドシステムはすべて国内で運用されており情報セキュリティも万全ですし、大企業向けに開発された様々な設定やオプションもご用意しています。導入を検討いただくうえで何かご不明点などありましたら、お気軽にご相談ください。