社会保険料の計算方法は?|給与計算と賞与計算の違い、保険料の種類や注意点を解説

本記事では、社会保険料の概要を確認したうえで、給与計算と賞与計算における各保険料の計算方法や違いなどを詳しく解説します。また、年末調整に関連する社会保険料控除や免除されるケース、社会保険料の計算においての注意点などについても解説していきますので、ぜひ参考にしてみてください。

人事給与部門の担当者が給与計算を担当するうえで理解しておきたいのが、社会保険料に関する知識です。社会保険料は、人事給与部門の大事な業務である“年末調整”にも関わるものとなります。

そこで本記事では、社会保険料の概要を確認したうえで、給与計算と賞与計算における各保険料の計算方法を詳しく解説します。後半では、年末調整に関連する社会保険料控除なども解説していきます。

給与計算に携わるにあたって社会保険料の計算方法を詳しく理解したい方は、ぜひ本記事を参考にしてください。

社会保険料とは

社会保険料の各種手続きや計算をするうえで重要になるのが、「そもそも社会保険料が具体的に何を指すのか?」ということの理解です。ここではまず、社会保険料の概要を整理しておきましょう。

社会保険料とは

社会保険料とは、“社会保険”に対して徴収される保険料の総称です。社会保険料には、広義と狭義があり、企業の担当者が押さえておくべき社会保険料は、下記5種類の総称である広義の面になります。

|

【健康保険料】病気・ケガ・死亡・出産に備える制度の保険料(労働災害以外) 【厚生年金保険料】高齢や障害の状態、死亡に備える制度の保険料 【介護保険料】要支援・要介護認定時の介護サービス利用に備える保険料 【雇用保険料】失業や教育訓練などに備える制度の保険料 【労災保険料】労働災害に備える制度の保険料

|

ここで一つ注意点があります。それは、政府などが発信する情報では、以下3つに限定した意味(狭義)で「社会保険(社会保険料)」という言葉を使うことがあります。

|

|

たとえば、「政府広報オンライン」などから情報を集める場合、社内で当たり前に使っている広義の面とは種類やニュアンスが異なる可能性がありますので注意が必要です。

社会保険料を納めなければならない理由

なぜ私たちは、社会保険料を納めなければならないのでしょうか。

事業者や従業員個人が社会保険料を納めなければならない理由は、社会保険料が日本の社会保障制度を維持するために必要なお金だからです。

日本の社会保障制度は、「社会を構成する人がともに助け合い支え合う」という社会連帯と相互扶助の考え方がベースになっています。加入者が支払った社会保険料は、以下のような“万が一の出来事”に直面した人を支えるために使われる仕組みなのです。

|

|

もし事業者が社会保険料を納付せず滞納を続けた場合、延滞金が発生するとともに納付先から督促を受けることになります。また、それでも納付に応じない場合、財務調査の実施や財産の差し押さえなどに発展する可能性も高くなってしまいます。

こうした問題が起こると、当然のことながら企業の社会的信用が低下し、事業継続にも支障をきたします。事業者は安定的に事業を続けるためにも、社会保険料を継続的に納め、自分たちの義務を果たす必要があるでしょう。

👉年末調整の負担を減らす仕組みは特設ページでご覧いただけます

社会保険の加入条件と保険料徴収の対象者

次に、社会保険の加入条件と保険料徴収の対象者を見ていきましょう。

社会保険の場合、その種類によって加入が義務付けられている人が異なります。それはつまり、保険料徴収の対象者も保険の種類によって違うということです。

では、保険の種類ごとの加入条件について解説していきましょう。

厚生年金と健康保険への加入要件

厚生年金と健康保険の場合、「事業所の要件」と「従業員個人の要件」の2つから加入が必要かどうかを見ていく必要があります。

-

事業所の要件

まず、社会保険の適用を必ず受けるのが「強制適用事業所」です。

株式会社などの法人事業所で、なおかつ従業員が常時5人以上いる場合には、サービス業や農林漁業を除き社会保険の適用事業所となります。この要件に該当する企業が、後述の要件に該当する従業員を使用している場合、厚生年金・健康保険の加入手続きが必要となります。

また、強制適用事業所ではなくても、従業員の半数以上の同意を受けて事業主が申請した場合、厚生労働大臣の認可を受けて適用事業所になることが可能になっています。

<参考>:適用事業所と被保険者(日本年金機構)

<参考>:適用事業所とは?(全国健康保険協会)

-

従業員個人の要件

従業員の要件は以下の4つです。この4要件すべてに該当した場合、その従業員は厚生年金保険と健康保険の加入対象になります。

|

|

なお、2024年10月から「従業員数51~100人」の企業で働くパート・アルバイト従業員も、新たに社会保険適用の対象となりました。厚生年金および健康保険の加入要件には、細かな注意点があります。詳細について確認したい場合は、厚生労働省が公開する特設サイトをチェックしておくとよいでしょう。

<参考>:社会保険適用拡大 対象となる事業所・従業員について(厚生労働省)

介護保険への加入要件

介護保険の加入要件は、40歳以上です。前述した社会保険(厚生年金保険・健康保険)の加入者が40歳に達すると、自動的に介護保険に加入することになります。

雇用保険への加入要件

事業主側は、労働者を一人でも雇っていれば雇用保険の適用事業所になります。(※農林水産の一部事業を除く)

これに対して労働者側の要件は、以下の2つです。

|

(1)1週間の所定労働時間が20時間以上であること (2)31日以上の雇用見込みがあること

|

この(1)と(2)の両方に該当すれば、原則としてすべての人が雇用保険の被保険者になります。パート・アルバイトなどの雇用形態は問いません。(※季節的に一定期間のみ雇用される労働者などの例外もあります)

労災保険への加入要件

労災保険も雇用保険と同様に、労働者を一人でも雇っていれば適用事業所になります。(※農林水産の一部事業を除く)労災保険は、パート・アルバイトを含めすべての労働者が加入するものです。

なお、国では、労災保険と雇用保険をセットにしたものを「労働保険」と呼んでいます。厚生労働省・労働基準監督署・ハローワークなどの情報では「労働保険」とまとめて記載してあることも多いので注意が必要です。

社会保険料の計算に必要となる標準報酬月額

社会保険料の計算には標準報酬月額が必要となりますが、標準報酬月額は厚生年金保険料や健康保険料の算出で使うものです。

具体的には、被保険者が事業者から受け取る給与額を区切りの良い幅で区分した報酬月額に当てはめて決まる数字になります。ちなみに2024年11月現在では、健康保険の標準報酬月額は50等級、厚生年金の標準報酬月額は32等級に分かれています。

なお、報酬月額は、基本給に「残業手当」「通勤手当」「事業所が提供する食事代や宿舎費」といった金額を加えた、税引き前の給与も含めて決定される仕組みになっています。

標準報酬月額の決定はいつ?

標準報酬月額は、入社時に決定されます(取得時決定)。その後、毎年4月~6月の報酬月額をもとに、毎年9月に改定(定時改定)されます。ただし、算定後の報酬月額に2等級以上の大幅な変動が生じた場合などは、随時改定が行われる仕組みです。

また、育児休業の終了時や産前産後休業の終了時なども、イレギュラーな改定が行われます。詳しい決定(改定)の種類と方法は、日本年金機構のページで確認しておくとよいでしょう。

<参考>:厚生年金保険の保険料(日本年金機構)

こちらのコラムでは定時改定と随時改定について詳しく解説していますので参考にしてください。

給与計算における社会保険料の計算方法

社会保険料の計算方法は、保険ごとに異なります。ここでは、5つの保険を挙げ、保険料を算出するための式やポイントなどをそれぞれ解説していきます。

(1)健康保険料の計算方法

健康保険料は、「標準報酬月額×健康保険料率」で算出します。

たとえば、標準報酬月額が30万円で健康保険の料率が9.81%の場合、30万円×9.81%で健康保険料は2万9,430円ということになります。

なお、健康保険料率は加入されている健康保険組合で異なり、協会けんぽに加入されている場合には都道府県ごとに異なりますので、計算時には加入されている健康保険組合・協会けんぽ(事業所の所在地)の料率を参照しましょう。

健康保険料は、事業者と従業員が折半で支払う仕組みです。従業員の負担分は、上記の式で算出した保険料を2で割ることで算出できます。

(2)介護保険料の計算方法

介護保険料の計算式は、「標準報酬月額×介護保険料率」です。

協会けんぽに加入している事業所の場合、介護保険の料率は全国共通で、令和5年度と令和6年度の介護保険料率は、17.8%になります。たとえば、令和6年度に標準報酬月額が30万円の人の場合、介護保険料は30万円×17.8%で5万3,400円になります。

介護保険料率は加入している健康保険組合・協会けんぽによって異なりますので、計算時に加入されている健康保険組合・協会けんぽの料率を参照しましょう。

介護保険料も健康保険料と同様に、事業者と従業員の折半になります。

<参考>:【業務課】令和6年度健康保険料率・介護保険料率に関するお知らせ(日本年金機構)

(3)厚生年金保険料の計算方法

厚生年金保険料は、「標準報酬月額×18.3%(保険料率)」です。厚生年金の保険料率は、平成29年9月を最後に引き上げが終わり、現在は18.3%で固定されています。

たとえば、標準報酬月額が30万円の人の厚生年金保険料は、30万円×18.3%で5万4,900円になります。厚生年金保険料も、事業主と従業員の折半です。

<参考>:厚生年金保険料額表(日本年金機構)

(4)雇用保険料の計算方法

雇用保険料は、「賃金総額×雇用保険料率」で算出します。

賃金総額とは、基本賃金・賞与・超過勤務手当・深夜手当・扶養手当といった「事業主が労働の対償として支払うすべてのもの」を指します。賃金総額の具体的な範囲については、厚生労働省の資料をチェックするとよいでしょう。

<参考>:労働保険対象賃金の範囲(厚生労働省)

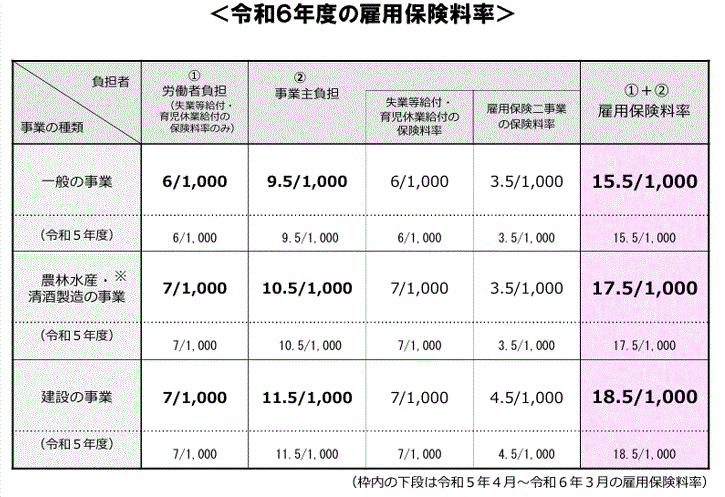

雇用保険の料率は少し複雑です。厚生労働省では、令和6年4月1日~令和7年3月31日までの雇用保険料率を以下のように決定しています。この数字は令和5年度と同率です。

雇用保険料は、「賃金総額×雇用保険料率」で算出します。

賃金総額とは、基本賃金・賞与・超過勤務手当・深夜手当・扶養手当といった「事業主が労働の対償として支払うすべてのもの」を指します。賃金総額の具体的な範囲については、厚生労働省の資料をチェックするとよいでしょう。

<参考>:労働保険対象賃金の範囲(厚生労働省)

雇用保険の料率は少し複雑です。厚生労働省では、令和6年4月1日~令和7年3月31日までの雇用保険料率を以下のように決定しています。この数字は令和5年度と同率です。

<引用>:令和6年度の雇用保険料率について ~令和5年度と同率です~(厚生労働省)

たとえば、賃金の総額が30万円である人が一般の事業を行う会社に勤めている場合、30万円×15.5/1,000の計算で、雇用保険料は4,650円になります。

雇用保険の場合、上記の表が示すとおり、労働者と事業主におけるそれぞれの負担割合にもさまざまなパターンがあります。

(5)労災保険料の計算方法

労災保険料は、「賃金総額×労災保険料率」で算出します。賃金総額の考え方は、雇用保険料と同じです。

労災保険の料率は、厚生労働省が示すとおり「事業の種類の分類」×「事業の種類」の組み合わせでかなり細かく決められています。

たとえば、令和6年度の建設事業の場合、「33舗装工事業」と「34鉄道又は軌道新設事業」が9/1,000であるのに対して、「31水力発電施設、ずい道等新設事業」は34/1,000という大きな料率です。

また、労災保険料率は年度によっても変わりますので、厚生労働省のホームページなどから最新の情報を確認する必要があります。

<参考>:事業主の皆さまへ 労災保険の料率が変わります(厚生労働省)

例として賃金の総額が30万円である人が舗装工事業に従事していた場合、30万円×9/1,000で2,700円の労災保険料になります。労災保険料は全額が事業主負担であり、従業員の給与から差し引く必要はありません。

<参考>:労災補償(厚生労働省)

なお、国や労働保険組合などでは、雇用保険と労災保険をまとめた「労働保険」として制度内容を紹介することが多くあります。計算方法は、以下の式で解説されることもありますので参考にしてください。

|

|

<参考>:労働保険料の計算例(大阪労働局)

賞与計算における社会保険料の計算方法

次に、従業員に賞与(ボーナス)を支給する場合を見ていきましょう。

従業員に賞与を支給する場合、賞与からも社会保険料を差し引きます。賞与における健康保険料・厚生年金保険料・介護保険料の計算で使用するのが、『標準賞与額』です。

標準賞与額とは

標準賞与額は、税込みの賞与額から1,000円未満の端数を切り捨てた数字です。1回の支給で150万円が上限となりますが、もし賞与が同月に2回以上支給された場合は、合算した額の上限が150万円になるという考え方です。

標準賞与額の対象になるのは、労働者が労働の対償として受け取るもののうち、年3回以内で支給されるものです。自社製品などの現物支給も含まれますが、細かな条件については日本年金機構のページを確認してください。

<参考>:厚生年金保険の保険料(日本年金機構)

賞与における社会保険料の計算式

賞与の場合、給与計算のところで紹介した保険料率の数字を使い、以下の計算式で社会保険料を算出します。

|

|

社会保険料控除とは

社会保険料控除は、人事給与部門の大事な業務である“年末調整”と非常に関連性が高いものです。担当者は、年末調整シーズンに生じる従業員からの問い合わせに備えて、社会保険料控除がどのようなものかを知っておく必要があるでしょう。

社会保険料控除とは

社会保険料控除は、被保険者が自分もしくは配偶者、その他親族の社会保険料をおさめたときに受けられる所得控除の総称です。

この控除の対象となる社会保険料は、ここまで解説してきた健康保険・厚生年金保険・介護保険・雇用保険に限りません。以下のように全部で14種類の保険料や掛金が該当します。

|

(1)健康保険、国民年金、厚生年金保険および船員保険の保険料で被保険者として負担するもの (2)国民健康保険の保険料または国民健康保険税 (3)高齢者の医療の確保に関する法律の規定による保険料 (4)介護保険法の規定による介護保険料 (5)雇用保険の被保険者として負担する労働保険料 (6)国民年金基金の加入員として負担する掛金 (7)独立行政法人農業者年金基金法の規定により被保険者として負担する農業者年金の保険料 (8)存続厚生年金基金の加入員として負担する掛金 (9)国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定による掛金または納金等 (10)労働者災害補償保険の特別加入者の規定により負担する保険料 (11)地方公共団体の職員が条例の規定によって組織する互助会の行う職員の相互扶助に関する制度で、一定の要件を備えているものとして所轄税務署長の承認を受けた制度に基づきその職員が負担する掛金 (12)国家公務員共済組合法等の一部を改正する法律の公庫等の復帰希望職員に関する経過措置の規定による掛金 (13)健康保険法附則または船員保険法附則の規定により被保険者が承認法人等に支払う負担金 (14)租税条約の規定により、当該租税条約の相手国の社会保障制度に対して支払われるもの(我が国の社会保障制度に対して支払われる当該租税条約に規定する強制保険料と同様の方法ならびに類似の条件および制限に従って取り扱うこととされているものに限ります。)のうち一定額 <引用>:No.1130 社会保険料控除(国税庁)

|

年末調整と社会保険料控除

年末調整では、社会保険料控除に関する事務手続きが発生します。

社会保険料控除の大きなポイントは、従業員本人が、配偶者やその他親族といった自分以外の社会保険料を給与天引き以外の方法で支払っていた場合、事業者側ではその情報を把握できない点です。

そのため、年末調整では、従業員本人に以下の書類の提出や記入をしてもらい、事業者側では把握できない「誰の何をいくら支払ったか?」という情報を教えてもらう必要があります。

|

(1)給与所得者の保険料控除申告書 (2)給与所得者の扶養控除等(異動)申告書 (3)社会保険料控除証明書

|

社会保険料の控除証明書は、保険料の種類ごとに書類提出の必要・不要の対応が異なります。また、場合によっては多くの証明書を用意する必要も出てきます。そのため、人事給与部門では早めの証明書収集・準備の周知をする必要があるでしょう。

👉年末調整の負担を減らす仕組みは特設ページでご覧いただけます

社会保険料が免除されるケース

次に、社会保険料が免除されるケースを見ていきましょう。

従業員が産休を取得した場合、従業員による申し出と事業主による申請書の提出によって、事業主と従業員双方の社会保険料の納付が一定期間免除されます。なお、ここでいう社会保険料とは、健康保険料・厚生年金保険料・介護保険料の3つです。

具体的には、産前産後休業(産前42日(多胎妊娠の場合は98日)+産後56日)のうち、妊娠もしくは出産を理由に勤務しなかった期間が対象になります。この期間に従業員本人が申請することで、産休の開始月~産休終了予定日の翌日の属する月の前月まで、社会保険料が免除になります。

たとえば、ある従業員が以下のようなスケジュールで産前産後休業を取得した場合、6月~8月分の社会保険料が免除になるというわけです。

|

【出産予定日】7月15日 【産前休業の期間】6月5日~7月15日 【産後休業】7月16日~9月10日 【社会保険料の免除期間】6月~8月分

|

申請書類は、被保険者の産前産後休業期間中または産前産後休業終了後の終了日から起算して1カ月以内の期間中に、事業主が管轄の年金事務所もしくは日本年金機構の事務センターに提出する必要があります。届出様式や手続きなどは、日本年金機構のページで確認しておきましょう。

社会保険料の計算をするうえでの注意点

『保険料率』は、加入されている健康保険や事業の種類ごとに変動するものです。たとえば、協会けんぽの健康保険料率の場合、都道府県ごとに必要な医療費に違いがあることで変動が生じるようになっています。

また社会保険料率には、定期的な改定が入ることにも注意が必要です。人事給与部門で社会保険料の計算をする際には、最新の社会保険料率をチェックするように心がけてください。

人事業務のアウトソーシングならラクラスへ

本記事では、社会保険料の計算方法や注意点について解説させていただきました。

人事給与部門の担当者が給与計算を担当するうえでは注意しなければならない点が多くあり、負荷が高いことがお分かりになったかと思います。

もし社会保険料を含む『人事業務における課題の解決』をお考えであれば、ぜひラクラスにお任せください。ラクラスなら、クラウドとアウトソーシングを掛け合わせた『BpaaS』により、人事のノンコア業務をアウトソースすることができ、コア業務に集中できるようになります。

ラクラスの特徴として、お客様のニーズに合わせたカスタマイズ対応を得意としています。他社では難色を示してしまうようなカスタマイズであっても、柔軟に対応することができます。それにより、大幅な業務効率の改善を見込むことができます。

また、セキュアな環境で運用されるのはもちろんのこと、常に情報共有をして運用状況を可視化することも心掛けています。そのため、属人化は解消されやすく「人事の課題が解決した」という声を数多くいただいております。

特に大企業を中心として760社86万人以上の受託実績がありますが、もし御社でも人事の課題を抱えており解決方法をお探しでしたら、ぜひわたしたちラクラスへご相談ください。