社会保険の算定基礎届(定時決定)とは? 提出期限や書き方、未提出時のペナルティを解説

監修者:

社会保険労務士 伊藤大祐

本記事では、これから社会保険の算定基礎届を作成・提出する方のために、この書類の目的や提出方法・期限などを詳しく解説します。また、多くの人事担当者が頭を悩ませる標準報酬月額の算出方法や、社会保険手続きを効率化する方法についても紹介しますので、ぜひ参考にしてください。

監修者:社会保険労務士 伊藤大祐

社会保険の算定基礎届は、人事給与部門が扱う書類のなかで特に複雑性が高いものです。

毎年6~7月にかけて行われる定時決定の申請時期には、記入すべき書類の多さと複雑さから人事担当者に多くの負担がかかります。また、近年のビジネス環境では、働き方の多様性が増し転職も一般化していることから、算定基礎届をはじめ社会保険手続きのボリュームや複雑性はさらに大きくなっているかもしれません。

そこで本記事では、これから社会保険の算定基礎届を作成・提出する方のために、この書類の目的や提出方法・期限などを詳しく解説します。記事の後半では、多くの人事担当者が頭を悩ませる標準報酬月額の算出方法や、社会保険手続きを効率化する方法も紹介してまいります。

社会保険の算定基礎届とは

社会保険の算定基礎届とは、社会保険料を決める基準となる“標準報酬月額”を見直すために提出する書類です。人事担当者が算定基礎届を提出するうえでは、この書類の使用目的を知ることも重要になりますので、詳しく確認していきましょう。

算定基礎届の使用目的と重要性

算定基礎届は、毎年7月に行われる定時決定で管轄の年金事務所もしくは健康保険組合に提出する書類です。

「定時決定」をわかりやすく説明すると、毎年4・5・6月の3か月間で支払われた報酬の平均額をもとに、9月以降の1年間で支払う社会保険料を決めるための手続きになります。定時決定で標準報酬月額、等級が決まり、そこから健康保険と厚生年金の保険料が決定し直される仕組みです。

<参考>:定時決定(算定基礎届)(日本年金機構)

標準報酬月額とは、被保険者が事業主から受け取る報酬などの月額を“きりの良い幅”で区分したものになります。

算定基礎届の提出には、健康保険・厚生年金保険の被保険者および70歳以上被用者が事業所から実際に受け取っている報酬額と、社会保険料計算の基準となる標準報酬月額との間に大きな差が生じないようにするという目的があります。

<参考>:「標準報酬月額」「標準賞与額」とは何ですか。(日本年金機構)

算定基礎届は、従業員一人ひとりの社会保険料を適切に計算するうえでも、作成時のミスが許されない書類だといえるでしょう。

算定基礎届の提出対象者は誰か

算定基礎届の提出対象は、「7月1日現在で使用している社会保険の全被保険者」です。

何らかの事情で休職中の被保険者についても、書類の提出は必要となります。また、厚生年金保険の資格を喪失する70歳および健康保険の資格を喪失する75歳以上であっても、在職老齢年金の受給金額に影響する理由から提出が必要です。

その他、具体的には以下の人たちが提出対象になるでしょう。

|

<参考>:算定基礎届の記入・提出ガイドブック|令和7年度<PDF>(日本年金機構)

|

算定基礎届の提出対象外となる人

以下のいずれかに該当する人は、提出の対象外(提出不要)です。

|

(1)6月1日以降に資格取得した方 (2)7月改定の月額変更届を提出する方 (3)8月または9月に随時改定が予定されている旨の申出を行った方

<引用>:算定基礎届の記入・提出ガイドブック|令和7年度<PDF>(日本年金機構)

|

ただし、(2)(3)には注意が必要で、算定基礎届の報酬月額欄を記入せず空欄としたうえで、備考欄「3.月額変更予定」を○で囲まなければなりません。また、(3)が随時改定の要件に該当しないことが判明した場合は、算定基礎届を速やかに提出する必要があります。

なお、電子媒体および電子申請による提出の場合、(2)(3)を除いた算定基礎届を提出することになります。

算定基礎届の提出期限とペナルティ

算定基礎届を提出する際には、期限を守ることも重要です。

算定基礎届の提出期限は、「毎年7月1日から7月10日まで」です。10日が土曜日もしくは日曜日の場合は、翌営業日が提出期限になります。なお、令和7年度の『算定基礎届の記入・提出ガイドブック』では、以下の提出期間が示されています。

|

【提出期間】7月1日(火)から7月10日(木)まで

<引用>:算定基礎届の記入・提出ガイドブック|令和7年度<PDF>(日本年金機構)

|

算定基礎届を期限内に提出しないとどうなる?

期限をすぎても算定基礎届を提出しない場合、年金事務所から催促を受けることになります。

もし催促を無視して提出しない状態が続く場合には、年金事務所から“是正指導”が入ることがあります。さらに是正指導にも応じない場合、過大な標準報酬月額が一方的に決定されてしまい、支払った報酬の実態とはかけ離れた多額の社会保険料になってしまう可能性もあります。

そうなると、財務上の健全性も損なわれますし、従業員の社会保険料負担も大きくなり、さまざまな意味で信用を失うことにもなるでしょう。

さらに、厚生年金保険法第102条1項1号、健康保険法第208条1項1号では、算定基礎届の提出を怠ったり内容に虚偽があったりした場合には、6か月以下の懲役もしくは50万円以下の罰金を科すことが定められています。注意しなければなりません。

<参考>:厚生年金保険法|e-GOV法令検索

算定基礎届の提出方法

6月中旬以降になると、事業所に算定基礎届の届出用紙が届きます。この用紙には、5月中旬までに届出のあった以下の項目が印字されています。

|

|

また、2つ以上の事業所に勤務する人の届出用紙についても、同時期に選択事業所を管轄する事務センターから別途発送されます。算定基礎届の書類が届いたら、記入と提出準備に入っていくわけですが、算定基礎届の提出方法は以下のいずれかから選択することができます。

|

|

ここからは、各提出方法の特徴と提出書類を見ていきましょう。(※令和7年度ガイドブックの情報です。実際に準備をする時点の、日本年金機構の最新情報をチェックしてください)

・「届出用紙」で提出する場合

届出用紙による提出は、事業所に届いた書類に記入をして「事務センターへの郵送」もしくは「管轄の年金事務所への窓口持参」で提出する方法です。郵送の場合、算定基礎届と一緒に届いた返信用封筒を使って提出します。

|

ア. 被保険者報酬月額算定基礎届(70 歳以上被用者算定基礎届) イ. 被保険者報酬月額変更届(70 歳以上被用者月額変更届)

<引用>:算定基礎届の記入・提出ガイドブック|令和7年度<PDF>(日本年金機構)

|

・「電子申請」で提出する場合

電子申請は、インターネット経由で申請(書類提出)できる方法です。電子申請では、以下2つの書類をCSVファイルで提出します。

インターネット環境さえあれば24時間いつでも申請できるため、時間とコストを削減しやすい方法です。

|

ア. 被保険者報酬月額算定基礎届(70 歳以上被用者算定基礎届) イ. 被保険者報酬月額変更届(70 歳以上被用者月額変更届)

<引用>:算定基礎届の記入・提出ガイドブック|令和7年度<PDF>(日本年金機構)

|

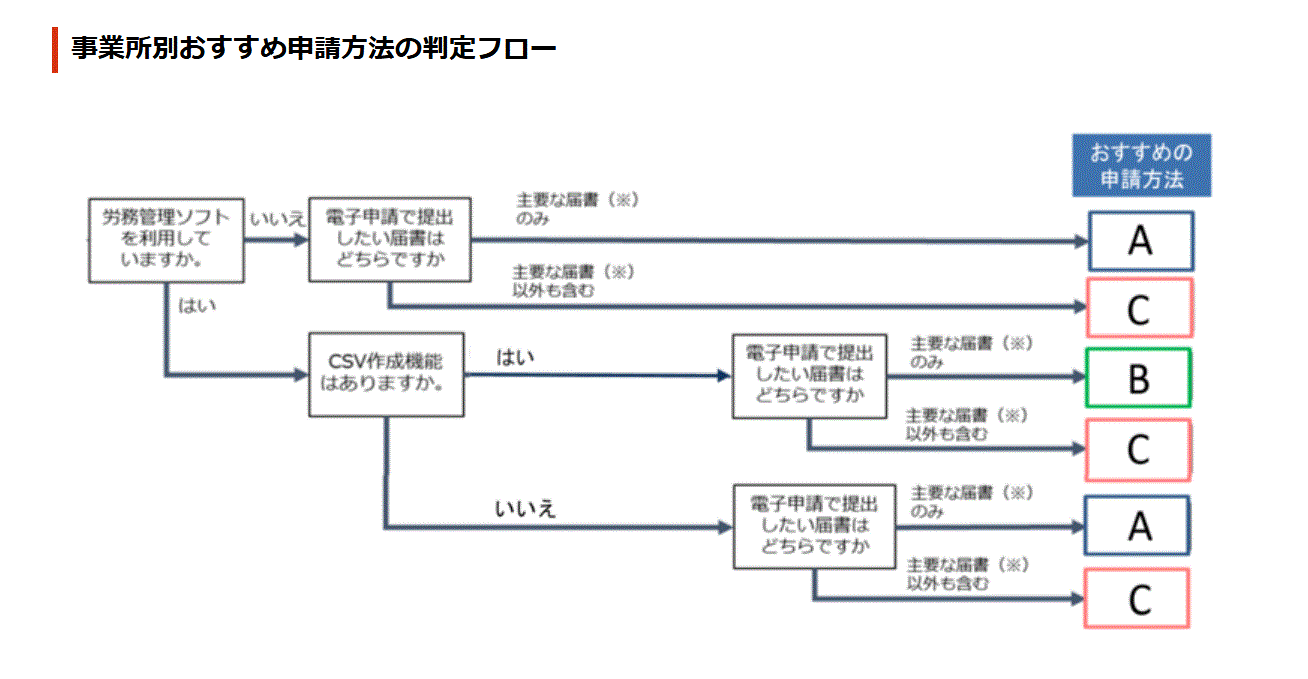

電子申請は、社会保険に関するさまざまな申請手続きで利用可能です。これからはじめて算定基礎届および月額変更届を電子提出する場合、自社で使用する労務管理ソフトの機能によって最適な申請方法が変わることになります。主なポイントは以下のとおりです。

|

<参考>:電子申請・電子媒体申請(事業主・社会保険事務担当の方)(日本年金機構)

|

日本年金機構のホームページでは、下図のとおり申請方法の判定フローを示しながら詳しい案内も行っています。

<引用>:電子申請・電子媒体申請(事業主・社会保険事務担当の方)(日本年金機構)

なお、国では行政手続きコストを削減するために、令和2年4月より電子申請の義務化を進めています。資本金等の額が1億円を超えるといった条件に該当する特定法人の事業所では、社会保険に関する一部手続きの電子申請が義務化されています。

<参考>:電子申請の義務化(日本年金機構)

電子申請を用いた作業の進め方や具体的な申請方法は、企業ごとに異なります。これから電子申請を始める場合、日本年金機構の資料を参考にしながら早めに準備を始める必要があるでしょう。

・「電子媒体(CD・DVD)」で提出する場合

前述した電子申請の環境が整っていない場合は、CDやDVDなどの電子媒体でCSVファイルを提出することも可能です。なお、電子媒体の場合には、以下の書類を作成・提出する必要があります。

|

ア. 被保険者報酬月額算定基礎届(70 歳以上被用者算定基礎届) イ. 電子媒体届書総括票<紙の届書> ウ. 被保険者報酬月額変更届(70 歳以上被用者月額変更届)

<引用>:算定基礎届の記入・提出ガイドブック|令和7年度<PDF>(日本年金機構)

|

また、日本年金機構では、利用できる電子媒体の種類として以下の5つを示しています。

CD-R / CD-RW / DVD+R / DVD-R / DVD+RW / DVD-RW

書き込み方式はディスクアットワンス方式、フォーマット形式はISO9660形式に指定されています。

さらに、提出媒体には、指定された方法で作成したラベルの貼り付けもしくは必要事項の記載を行なう必要があります。媒体と電子媒体総括票が完成したら、管轄の事務センターに郵送で提出する流れになるでしょう。

電子媒体での提出には、多くの注意点があります。日本年金機構の情報を確認しながら、準備を進めてみてください。

<参考>:電子媒体申請(日本年金機構)

<参考>:電子媒体|届出を行うための手続き(概要)(日本年金機構)

標準報酬月額の算出方法

人事給与部門の担当者が社会保険の手続きを行ううえでは、「標準報酬月額がどのように算出されるのか?」という点について仕組みを含めて理解しておくことも重要です。

ここでは、標準報酬月額の対象となる「報酬」の範囲を確認したうえで、最もわかりやすい一般的な被保険者における標準報酬月額の具体的な計算方法を紹介しましょう。

標準報酬月額の対象となる「報酬」の範囲

標準報酬月額の対象となる「報酬」は、労働の対償として事業所から現金または現物で支給されるものです。「報酬となるもの」と「報酬とならないもの」には、それぞれに以下のような項目があります。

| 報酬となるもの | |

| 現金(金銭)で支給されるもの | 現物で支給されるもの |

| ・基本給(月給・日給 など) ・各種手当(残業手当、通勤手当、 勤務地手当、役職手当、住宅手当、 家族手当 など) ・年4回以上支給される賞与 など |

・通勤回数券、定期券 ・住宅(寮、社宅 など) ・食券、食事 ・自社製品 など |

| 報酬とならないもの | |

| 現金(金銭)で支給されるもの | 現物で支給されるもの |

| ・臨時で得た報酬(大入袋) ・年3回以下の支給となる賞与 ・事業主が恩恵的に支給するもの (結婚祝金、病気見舞金、 災害見舞金など) ・一時的に受けるもの (解雇予告手当、退職手当) ・実費弁償金的なもの (出張旅費、交際費) ・公的保険給付として受けるもの (傷病手当金、年金、労災保険の 休業補償給付 など) |

・制服、作業着 (業務に要するもの) ・見舞品 ・食事(本人の負担額が、 厚生労働大臣が定める価額により 算定した額の 2/3 以上の場合) ・社宅(本人からの徴収金額が 現物給与の価額以上の場合) など |

<参考>:算定基礎届の記入・提出ガイドブック|令和7年度(日本年金機構)

なお、年3回以下の支給となる賞与は、標準賞与額の対象です。

標準報酬月額の算出方法

標準報酬月額は、以下の2ステップで算出します。ポイントを見ていきましょう。

・(1)4・5・6月の支払基礎日数を確認する

最初に確認するのは、4・5・6月の支払基礎日数です。支払基礎日数とは、報酬の支払対象になる日数になります。

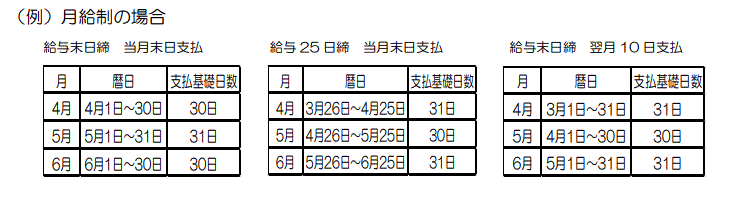

従業員が日給制もしくは時給制の場合、支払基礎日数は実際の出勤日数です。ここには、有給休暇日数も含みます。月給制もしくは週休制の場合は、出勤日数とは関係なく暦日数で考えます。ただし、欠勤日数分だけ給料が差し引かれる場合は、就業規則のルールに基づき会社が定めた日数から、欠勤日数分を控除した日数が支払基礎日数になります。

なお、実際の支払基礎日数は、その事業所の給与計算における「締め日」と「支払日」の影響も受けるものです。日本年金機構の令和7年度版ガイドブックでは、月給制の例として以下の3パターンを紹介しています。

<参考>:算定基礎届の記入・提出ガイドブック|令和7年度<PDF>(日本年金機構)

・(2)標準報酬月額を算出する

標準報酬月額は、被保険者の就労形態が以下のどれに該当するかで決定方法や考え方が大きく変わります。

|

|

一般的な被保険者の場合、報酬の支払基礎日数が「17日以上の月」を対象として、以下の3パターンのいずれかで標準報酬月額を決めていきます。

|

【3か月とも17日以上】

【1か月または2か月が17日以上、それ以外は17日未満】

【3か月とも17日未満】

|

<参考>:算定基礎届の記入・提出ガイドブック|令和7年度<PDF>(日本年金機構)

上記の「平均額をもとに決定」に該当する場合は、全国健康保険協会のページから各都道府県の料額表を開き、算出した報酬月額から健康保険料と厚生年金保険料の標準報酬月額を見ていきます。

<参考>:令和8年度保険料額表(全国健康保険協会)

たとえば、東京都の被保険者(介護保険第2号被保険者には非該当)の標準報酬月額が30万円だった場合、健康保険料の全額が29,550円、子ども・子育て支援金の全額が690円、厚生年金保険料の全額は54,900円になります。

短時間労働者と短時間就労者における標準報酬月額の考え方と注意点

従業員が短時間労働者もしくは短時間就労者に該当する場合、前述した一般的な労働者とは大きく異なる考え方で標準報酬月額を算出・決定する必要があります。ここでは、短時間労働者と短時間就労者の定義を確認したうえで、それぞれの標準報酬月額を算出する際のポイントを見ていきましょう。

短時間労働者と短時間就労者の定義

短時間労働者と短時間就労者は、言葉がとても似ていることで混同しやすい概念です。

しかしこれらの概念が示す意味は、以下のように大きく異なります。

・短時間労働者とは

短時間労働者とは、「特定適用事業所」「任意特定適用事業所」または「国・地方公共団体に属する事業所」に勤務しており、1週間の所定労働時間または1か月の所定労働日数が通常の労働者の4分の3未満の場合で、なおかつ次の要件をすべて満たす人のことです。

|

<引用>:算定基礎届の記入・提出ガイドブック|令和7年度<PDF>(日本年金機構)

|

なお、平成28年10月より短時間労働者に対する厚生年金保険・健康保険の適用拡大が実施されたことで、特定事業所で働く短時間労働者も社会保険の加入対象となりました。

<参考>:短時間労働者に対する健康保険・厚生年金保険の適用の拡大(日本年金機構)

・短時間就労者とは

短時間就労者とは、正規社員よりも短時間の労働条件で働く人の総称です。契約社員や準社員、嘱託社員、パートタイマー、アルバイトといった名称は関係なく、正規社員よりも短時間の労働条件が示されてさえいれば、短時間就労者に該当することになります。

短時間労働者における標準報酬月額の算出ポイント

短時間労働者と一般労働者の大きな違いは、一般労働者が「支払基礎日数が月17日以上」で算定するのに対して、短時間労働者は「支払基礎日数が月11日以上」の月の報酬月額を使って標準報酬月額を決定することです。具体的なパターンは、以下の3つになります。

|

【3か月とも11日以上ある場合】

【1か月または2か月が11日以上で、ほかは11日未満の場合】

【3か月とも11日未満の場合】

<引用>:算定基礎届の記入・提出ガイドブック|令和7年度<PDF>(日本年金機構)

|

短時間就労者における標準報酬月額の算出ポイント

ここまで紹介した一般労働者と短時間労働者では、標準報酬月額を決める方法が3パターンでした。これに対して短時間就労者の場合は、一般労働者の基準であった「17日」に加えて「15日」も意識する必要があります。具体的なパターンとしては、以下の5つです。

|

【3か月とも17日以上ある場合】

【1か月または2か月が17日以上で、他は17日未満の場合】

【3か月とも 15日以上17日未満の場合】

【1か月または2か月が15日以上17日未満で、他は15日未満の場合】

【3か月とも15日未満の場合】

<引用>:算定基礎届の記入・提出ガイドブック|令和7年度<PDF>(日本年金機構)

|

算定基礎届を作成するときの注意点

算定基礎届の作成手続きでは、以下の2点に注意をする必要があります。

注意(1)4・5・6月に残業が集中する場合の対応

標準報酬月額には、業務の都合で4・5・6月の3か月間に多くの時間外労働などをした場合に、報酬が一時的に増えることで等級が高くなり、社会保険料も増えてしまう問題があります。

もしそこで、以下の2つの標準報酬月額に2等級以上の差があり、業務の性質から毎年そのぐらいの差が生まれると見込める場合、年間平均をもとに算出した標準報酬月額に決定することも可能です。

|

|

この方法を選択する場合、当該従業員の同意が必要となります。具体的には、以下の2つの書類提出が必須です。

|

|

「算定基礎届の記入・提出ガイドブック」の21・22ページでは、上記書類の記入例が紹介されています。この対応をする場合には、チェックしておくとよいでしょう。

<参考>:算定基礎届の記入・提出ガイドブック|令和7年度(日本年金機構)

注意(2)一般被保険者と短時間労働者の区分が

変わる場合の対応

一般被保険者と短時間労働者は、前述のとおり異なる基準と考え方で標準報酬月額を決定します。そのため、「短時間労働者」が「一般の被保険者」になる、もしくは「一般の被保険者」が「短時間労働者」になる場合は、被保険者区分変更届の提出が必要です。

被保険者区分変更届は、電子申請・郵送・窓口持参のいずれかで提出できます。具体的な方法と変更届のフォーマットについては、日本年金機構のページで確認してください。

<参考>:3-4:一般被保険者が短時間労働者になったとき/短時間労働者が一般被保険者になったとき(日本年金機構)

算定基礎届の訂正方法は?

算定基礎届の提出後、記載内容のミスに気付いたときにはどうすればよいのでしょうか。

ここでは、訂正する際の流れを3段階に分けて解説しましょう。

(1)年金事務所に連絡する

まずは管轄の年金事務所に連絡して「内容にミスがあったこと」と「再提出したい」ことを担当者に伝えましょう。

そうすることで、担当者から具体的な指示があるはずです。また、担当者の名前を控えておき、その方宛てに書類を再提出すれば、手続きがスムーズに進みます。

(2)訂正書類を作成する

訂正書類を作成しましょう。訂正時のポイントは、算定基礎届の用紙上部に「訂正」と大きな字で記入することと、金額も間違っていたときには、その部分を「2段書きで訂正する」点です。上段に正しい金額、下段には赤字で誤った金額を記入します。

(3)訂正書類を提出する

作成した書類を担当者宛てに送りましょう。なお、いざというときにすぐ対処してもらえるよう、そもそも提出書類はすべてコピーしておくべきです。訂正を依頼する際にはそのコピーを添付し、「○月○日にこの書類を提出しましたが間違えておりました。正しいものを改めてお送りします」と書き添えて提出すれば、先方も確認がスムーズにできるはずです。

何か不明点があれば年金事務所から問い合わせがくることもありますので、コピーは必ずとっておきましょう。

社会保険の手続きを効率化する方法

算定基礎届の手続きは一部を除く全被保険者を対象とするため、人事担当者にとって大きな負担になることが多くなります。

また、一般被保険者と短時間就労者・短時間労働者では標準報酬月額の基準や考え方も異なりますし、区分変更時の届出も必要であることから、経験が浅い人事担当者には混乱しやすいうえにミスが発生しやすい業務になるでしょう。

算定基礎届の作成・提出業務を効率化するためには、ITシステムやアウトソーシングなどの仕組みを活用するのも効果的な方法といえます。それぞれポイントを解説していきます。

方法(1)Tシステム活用による社会保険業務の効率化

社会保険業務の効率化におけるファーストステップになるのが、ITシステムの導入と活用です。

具体的な機能や効率化できるポイントは、導入システムによって異なります。たとえば、明らかにおかしな数字を入力したときにエラーメッセージを出してくれたりする機能は、算定基礎届の作成経験が浅い担当者にとって心強いものとなるでしょう。

また、ITシステムで作成したCSVデータで電子申請を行うと、紙書類を郵送もしくは年金事務所に持参するよりもかなりの効率化が図れるはずです。

方法(2)社会保険業務の効率化とアウトソーシング

人事担当者の負担をさらに減らしたい場合は、算定基礎届をはじめとする社会保険や給与計算などの業務を切り出して、外部の事業者に委託するアウトソーシングもおすすめです。

たとえば、算定基礎届の業務全体をアウトソーシングすると、人事担当者は6月中旬~7月10日にかけて算定基礎届の作成やチェック、申請に追われることもなくなります。また、社会保険手続きや給与計算業務をすべて外部に委託すれば、この記事で紹介した細かな算定方法や法律知識のアップデートも不要になるでしょう。

外部の委託業者は、算定基礎届の作成や社会保険業務のプロですから、書類の内容にミスが生じることもありません。

算定基礎届の書き方に関してよくあるQ&A

続いては、算定基礎届の作成・提出時に人事担当者が迷いやすいポイントについて、よくある質問形式でわかりやすく解説していきます。実務で判断に迷ったときの参考にしてみてください。

Q.賞与は算定基礎届に含めますか?

賞与は、原則として算定基礎届には含めません。算定基礎届の対象となるのは、4月・5月・6月に支払われた「定期的な報酬」です。具体的には、基本給や各種手当、通勤手当、残業手当などが該当します。

一方で、賞与については通常、別途「賞与支払届」を提出して対応します。

ただし、例外もあります。年4回以上支給される賞与(たとえば毎月支給されるインセンティブや営業報奨金など)は、健康保険・厚生年金保険上「報酬」とみなされるため、算定基礎届の対象に含める必要があります。

賞与か報酬かの判断に迷う場合は、支給回数や支給の実態を確認したうえで慎重に対応するようにしましょう。

Q.報酬に交通費や残業代は含まれますか?

通勤手当や残業手当、役職手当などは、算定基礎届における報酬に含まれます。算定基礎届では、基本給だけでなく、労働の対償として継続的に支払われる各種手当も報酬として取り扱うのが原則です。そのため、交通費や時間外手当も含めて報酬月額を算出する必要があります。

一方で、出張旅費や慶弔見舞金など、実費弁償的なものや一時的・恩恵的に支給されるものは、原則として報酬に含まれません。

どこまでを報酬に含めるかで標準報酬月額が変わりますので、支給項目ごとの性質を正しく整理しておくことが大切です。

Q.6月に途中入社した従業員は対象になりますか?

6月に途中入社した従業員は、原則として算定基礎届の提出対象外となる可能性があります。算定基礎届は、7月1日時点で使用している被保険者が対象となりますが、6月1日以降に資格取得した方は提出対象外とされています。

そのため、6月中に入社して社会保険の資格を取得した従業員については、一般的にはその年の算定基礎届には含めず、資格取得時決定による標準報酬月額が適用されることになります。

ただし、個別の事情によって判断が異なるケースもありますので、迷う場合には管轄の年金事務所や加入している健康保険組合に確認すると安心です。

Q.定時決定以外で社会保険料が変更される

タイミングはありますか?

はい。社会保険料は、算定基礎届による定時決定以外でも変更されることがあります。代表的なのは、「随時改定(月額変更届)」でしょう。

たとえば、基本給の改定や手当の増減などによって固定的賃金に変動があり、その後3か月間の平均報酬月額が現在の標準報酬月額と比べて2等級以上変動した場合には、月額変更届による改定が必要になることがあります。

また、育児休業や産前産後休業の終了後には、一定の要件を満たすことで標準報酬月額の改定が行われるケースもあります。

社会保険料の改定は定時決定だけではないため、日常的に賃金変動や休業復帰の有無を把握し、必要な手続きを漏れなく行うことが重要になります。

人事業務のアウトソーシングならラクラスへ

本記事では、これから社会保険の算定基礎届を作成・提出する方のために、この書類の目的や提出方法・期限などを詳しく解説してきました。手続きの流れや書類の書き方などを見て、「負担が大きいな」と感じた担当者の方も多いと思います。

もし業務の負担を軽減するために給与計算のアウトソーシングを実現したいとお考えであれば、ラクラスにお任せください。ラクラスなら、クラウドとアウトソーシングを掛け合わせた『BpaaS』により、人事のノンコア業務をアウトソースすることができコア業務に集中できるようになります。

ラクラスの特徴として、お客様のニーズに合わせたカスタマイズ対応を得意としています。他社では難色を示してしまうようなカスタマイズであっても、柔軟に対応することができます。それにより、大幅な業務効率の改善を見込むことができます。

また、セキュアな環境で運用されるのはもちろんのこと、常に情報共有をして運用状況を可視化することも心掛けています。そのため、属人化は解消されやすく「人事の課題が解決した」という声も数多くいただいております。

特に大企業を中心として760社86万人以上の受託実績がありますが、もし御社でも人事の課題を抱えており解決方法をお探しでしたら、ぜひわたしたちラクラスへご相談ください。

この記事の監修者:社会保険労務士 伊藤大祐

社労士試験合格後、社労士事務所勤務を経て、ソフトバンクグループのシェアードサービス企業で給与計算業務に携わるとともに人事システムの保守・運用を担う。

その後、人事業務のアウトソーシングサービスを提供する企業の立上げに参画。主に業務構築、システム運用に従事。その他、人事領域以外のアウトソーシング企業等での勤務も経験し2019年に独立。

現在、人事・給与計算システムの導入支援を中心に社労士として顧問企業の労務面のサポートも行う。