給与計算における住民税の基礎知識|計算方法や納付方法などを詳しく解説

本記事では、給与計算における住民税の基礎知識について解説しつつ、納め方や入社退職時などの処理方法なども紹介していきます。人事部として給与計算に従事するなかでとくに住民税について詳しく知りたい方は、ぜひ本記事を参考にしてみてください。

監修者:飛悠税理士法人

人事部門において住民税は、給与計算の業務に関係する大事な税金の種類です。そのため、給与計算の業務に従事する場合には、住民税の基本的な知識を理解しておく必要があるでしょう。

そこで本記事では、給与計算に関係する住民税の基本を確認したうえで、納め方や従業員が入退社する際に注意すべき住民税の処理方法を解説していきます。後半では、住民税の計算方法も紹介してまいります。

給与計算に従事するなかで住民税について詳しく知りたい方は、ぜひ本記事を参考にしてみてください。

給与計算における住民税の基本

給与計算の業務に携わる際には、まず「住民税がどういうものなのか?」を理解する必要があります。ここでは、住民税の基礎知識について確認していきましょう。

住民税とはなにか

まず、私たちの身近にある以下のような行政サービスに着目してみましょう。これらのサービスは、都道府県や市区町村によって提供されているものです。

|

|

地方で提供されているこうしたサービスを賄うためのお金は、「地方税」から捻出されます。地方税とは、その地域で暮らす人たちが広く分かち合う「地域社会の会費」のような税金になるわけです。

この記事のメインテーマである住民税はそんな地方税の一種です。そして、住民税は大きく以下の2種類に分けられます。

|

【個人住民税】その地域に住む個人の所得に課するもの 【法人住民税】その地域で商売などをしている法人に課するもの

|

給与計算で重要となるのは、従業員個人の住民税ですから「個人住民税」が該当することになります。

そして個人住民税には、「都道府県民税」と「市町村民税」の2種類があります。「都道府県民税」と「市町村民税」には、税金の支払いにおいて以下の関係性があります。

|

|

このことからわかるように、個人が都道府県に対して直接納めることはありません。

<参考>:住民税について教えてください。所得税とはどう違うのですか?そもそも国税と地方税の違いはなんですか?(財務省)

<参考>:個人住民税(総務省)

<参考>:法人住民税(総務省)

住民税と所得税の違いはなにか

次に住民税と所得税の違いを見てみましょう。住民税と所得税はどちらも個人の所得にかかる税金ですが、以下のような違いがあります。

| 住民税 | 所得税 | |

| 対象となる所得 |

【翌年度課税】 |

【現年課税】 |

| 課税方法 |

【賦課課税】 |

【申告納税】 |

| 納税方法 | 普通徴収、給与特別徴収、年金特別徴収の3種類 |

給与所得者は源泉徴収と年末調整により納付 |

| 均等割の有無 | あり |

なし |

住民税の税率はどのくらい?

個人住民税は、以下の「所得割+均等割」で算出されるものです。

|

【所得割】所得に応じた負担を求めるもの 【均等割】所得にかかわらず定額の負担を求めるもの

|

個人住民税で税率の概念があるのは、所得割だけです。

所得割の税率は、「所得に対して10%」とされていることが多く、その場合の内訳は「都道府県民税が4%、市町村民税は6%(政令指定都市の場合は、都道府県民税2%、市町村民税8%)」となるケースが一般的です。

これに対して均等割は、都道府県民税1,000円、市町村民税3,000円になることが多くなります。また、令和6年度より森林環境税1,000円が均等割と併せて課税されています。

これらの数字を表にまとめると、以下のとおりです。

| 都道府県民税 | 均等割:1,000円 |

| 所得割:税率4%(政令指定都市は2%) | |

| 市町村民税 | 均等割:3,000円 |

| 所得割:税率6%(政令指定都市は8%) | |

| 森林環境税 | 1,000円 |

ただし、所得割の税率や均等割の金額は、各都道府県や各市町村の現状を鑑みて独自の制度で定められた数字になることがあります。

たとえば、神奈川県の場合、水源環境の保全・再生を目的とした「水源環境保全税」が個人県民税に対して実施されています。これによって、平成19年度~令和8年度まで所得割の税率には0.025%、均等割に300円が上乗せされている形です。

このように住民税額は、各従業員の住所地である都道府県ごとに税率などを決める制度が異なることや、その制度が期間限定であるということを把握しておくと良いでしょう。

<参考>:個人住民税(総務省)

<参考>:個人の市民税・県民税について(横浜市)

住民税を決定するのはいつ?

住民税の税額は、前年分の確定申告や住民税申告の結果をもとにその年1月1日に居住している各市区町村が決定していきます。

具体的な納税額がわかるのは、毎年5~6月頃です。会社が給与所得者の税金を徴収して代わりに払う特別徴収の場合、この時期に会社宛に住民税決定通知書が届き、具体的な税額がわかる仕組みになっています。

一方で、個人事業主・年金所得者といった給与所得者以外になると、普通徴収という仕組みで納税をすることになります。この場合、住民税決定通知書は、納税者本人の住所に直接届けられます。

住民税の納め方(企業による住民税納税の流れと仕組み)

給与所得者である従業員の住民税は、特別徴収制度のルールに則り会社が納入するものです。

特別徴収制度とは、会社が毎月従業員に支払う給与から差し引いた個人住民税を、会社が納税者本人に代わって納める制度になります。

地方税法第321条の4では、特別徴収義務者である事業者に対して、すべての従業員の個人住民税を徴収することを義務付けています。

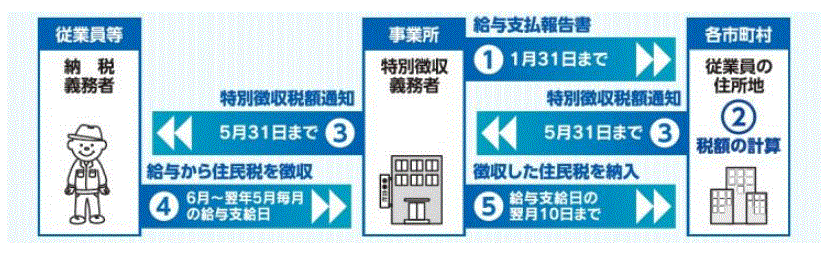

ここでは、埼玉県が公開する以下の図にもとづき、特別徴収義務者である会社が住民税を納めるまでの仕組みとステップについて、簡単に紹介していきます。

<参考>::個人住民税の給与からの特別徴収制度について(埼玉県)

ステップ(1)給与支払報告書の提出~税額の計算

特別徴収義務者である企業は、年末調整業務で出力した給与支払報告書を従業員の住所地である各市区町村に提出します。期限は1月31日までです。

各市区町村では、給与支払報告書の内容にもとづき、住民税の税額計算を行います。

ステップ(2)特別徴収税額通知が届く

各市区町村で計算を行い税額が決定すると、特別徴収義務者である会社に対して、特別徴収税額決定通知書が発送されます。原則は5月31日までに発送となるでしょう。

この特別徴収税額決定額通知書は、事業主から納税義務者である従業員に交付されるものとなります。

なお、令和6年4月1日以降は、これまで書面で届いていた特別徴収税額決定通知書が、電子データでも受け取れるようになりました。

<参考>:個人住民税特別徴収税額通知(納税義務者用)電子化に係る特別徴収義務者向け特設ページ(eLTAX(地方税ポータルシステム))

ステップ(3)給与からの住民税徴収と納入

特別徴収義務者である会社は、6月~翌年5月にかけて市区町村から通知された住民税を従業員の給与から徴収していきます。

そして、徴収した住民税は、給与支給日の翌月10日までに市区町村へと納入する流れになっています。

特別徴収による住民税の納付期限は?

特別徴収による住民税の納付期限(納期限)は、給与支給日の翌月10日です。この日が土日祝日の場合、その次の平日を納期限とするのが一般的になります。

なお、住民税の納付は、市区町村から送られてくる納入書を使って行います。所得税とは異なり、事業主が自ら税額計算する必要はありません。

事業主には、地方税法第321条の5の規定により、特別徴収税額決定通知書に記載された税額を納期限内に納入する義務があります。この義務に違反したり納付期限を超過してしまったりした場合、税金の滞納状態になります。地方税法第331条に基づく滞納処分の対象ですので、注意が必要です。

<参考>:個人住民税(区市町村民税・都民税)特別徴収の事務手引き(東京都・都内区市町村)

<参考>:特別徴収Q&A(東京都主税局)

普通徴収による住民税の納税

住民税の納税方法には、普通徴収という種類もあります。

普通徴収とは、市区町村から送付された納付書(納税通知書)を使い、納税者本人が自分で住民税を納める方法です。

個人事業主の場合は、特別徴収をしてくれる勤務先が無いため、必然的に普通徴収になります。

給与所得者でも、たとえば、自社を6月から12月までの間に離職して新たな勤務先に特別徴収を引き継がない場合など、特別徴収から普通徴収に切り替えることもあります。

また、主たる給与以外にも所得がある場合、普通徴収と特別徴収を併用する方法での納税が求められるケースもあるようです。

普通徴収は、企業の給与計算との直接的な関係が薄いものです。ただし、自社を離職する従業員からの問い合わせや相談があることを考えると、基本的な知識は身につけておく必要があるでしょう。

従業員が入退社するときの住民税の処理方法

住民税に関する手続きは、従業員の入社・退社のタイミングでも発生するものです。ここでは、それぞれの手続きにおけるポイントを解説しましょう。

従業員が入社してきた場合の住民税手続き

転職で入社する従業員が、以前の職場から給与所得者異動届書を受け取っていた場合、異動があった月の翌月10日までに必要事項を記入したものを住民税の納入先である市区町村に提出します。

一方で従業員が自分で住民税を払っていた場合(普通徴収の場合)は、特別徴収への切り替えが必要です。この場合、住民税の納入先である市区町村に「特別徴収への切替申請書」を提出しましょう。

従業員が退社(退職)する場合の住民税手続き

従業員の転職先が決まっていて、本人から申し出があった場合、給与所得者異動届書を転職先企業に送付します。そうすることで、次の会社でも特別徴収を引き続き行うことができるでしょう。

これに対して従業員の転職先が決まっていないときには、退職時期によって手続きの流れが変わりますので注意しましょう。

【退社日が6月1日~12月31日の場合】

通常どおりに1ヶ月分を徴収します。ただし、従業員から要望があった場合、翌年5月分までを一括することも可能です。

【退社日が1月1日~5月31日の場合】

従業員の退社日が1月1日~5月31日の場合、原則は5月分までを一括で徴収します。

住民税の計算方法

給与計算の業務に携わっていると、従業員から住民税の計算方法を尋ねられる事もあるかもしれません。ここでは、住民税の計算における基本的なポイントを解説しましょう。

(1)所得金額の算出

まずは所得金額について見ていきましょう。そもそも「所得」とは、収入から必要経費を差し引いた額です。

たとえば個人事業主などの場合、事業用で購入した機材や書籍代などを必要経費として収入から差し引いた金額が事業所得になります。

一方で給与所得者の場合、仕事で使う機材などは会社から支給されるため、機材の購入費用は会社側で負担しているわけですから「給与収入から必要経費を差し引く」という考え方は難しくなります。

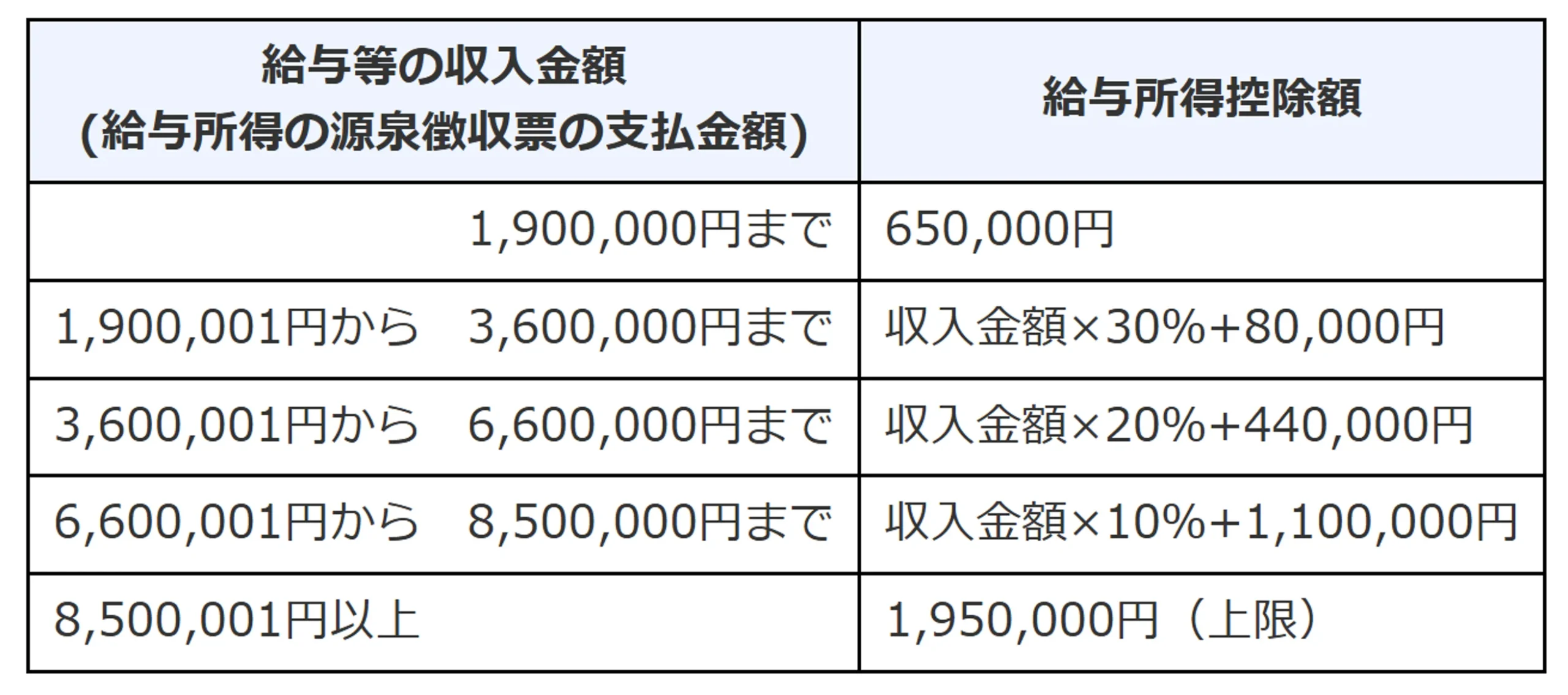

国ではこうした状況を鑑み、給与所得者に対しては国が定めた「給与所得控除額」を用いて以下の計算式で所得金額を算出するルールを設けています。

【給与所得者の所得金額】=給与による年間の合計収入-給与所得控除

たとえば令和7年分以降の給与所得控除は、以下のように定められています。

。

。

※令和7年度税制改正により、住民税は令和8年度(所得税は令和7年度)から一部変更が生じました。

<引用>:No.1410 給与所得控除(国税庁)

ただし、給与所得者に関しても一定要件を満たせば「給与所得者の特定支出控除」が認められることがあります。その主な項目としては、転居費・研修費・資格取得費といった7つの費用です。ここに該当すれば、さらに多くの金額を控除できるでしょう。

給与所得者における特定支出控除の詳細については、国税庁のページを確認するとよいでしょう。

<参考>:No.1400 給与所得(国税庁)

(2)課税所得額の算出

住民税は、所得金額から所得控除額を差し引いた金額に課税されるものです。その「課税所得額」の計算式としては、以下のとおりになります。

【課税所得額】=所得金額-所得控除額

ここで差し引く所得控除には、以下の種類があります。

|

雑損控除 |

医療費控除 |

社会保険料控除 |

小規模企業共済等掛金控除 |

生命保険料控除 |

|

地震保険料控除 |

障害者控除 |

寡婦控除 |

ひとり親 |

勤労学生 |

|

配偶者控除 |

配偶者特別控除 |

扶養控除 |

基礎控除 |

多くの所得控除は、年末調整で控除可能です。ただし、医療費控除・雑損控除の2つに関しては、従業員本人に確定申告をしてもらう必要があります。そのため、人事部門ではこうした制度のアナウンスも必要となってくるでしょう。

(3)所得割の算出

所得割は、以下の計算式で算出します。

【所得割】=課税所得額×税率-税額控除

税額控除とは、税額そのものを減らせる制度です。その一部は以下のとおりです。

|

<参考>:No.1200 税額控除(国税庁)

|

(4)住民税額の算出と計算例

住民税額の計算式は、以下のとおりです。

【住民税額】=所得割+均等割

ここまでの流れにならって、以下の条件で住民税を計算してみましょう。

|

【住民税額の計算例】

|

|

|

上記の要件で計算すると、この方は年間で126,000円の住民税を支払うことになるわけです。

<参考>:個人住民税(東京都主税局)

住民税を計算するときの注意点

住民税の計算には、多くの例外や注意点があります。

注意(1)復興特別税や導入の森林環境税が

上乗せされている

住民税の税率や税額は、国の施策の影響を受けやすいものです。たとえば、令和5年度までの住民税には、東日本大震災の復興に必要な財源確保を目的に創設された復興特別税として年1,000円が加算されていました。

そして、復興特別税が終わったところで始まったのが森林環境税と呼ばれるものです。こちらは森林整備の財源確保が目的となっており、年1,000円です。よって、年1,000円のの負担は令和6年度以降も続くことになりました。

<参考>:森林環境税及び森林環境譲与税(総務省)

<参考>:令和6年度から適用される個人住民税(市民税・県民税)の改正点のお知らせ(八潮市)

注意(2)自治体ごとに税率が異なる

先ほども少し触れましたが、所得割の税率および均等割の金額は、従業員がその年1月1日に居住している都道府県および市区町村によって異なります。

所得割の税率は、大半の自治体で「都道府県:4.0%、市区町村:6.0%」となっています。ただし、なかには以下のような例外もあるようです。

|

【神奈川県(政令市以外)】都道府県:4.025%、市区町村:6.0% 【神奈川県横浜市】都道府県:2.025%、市区町村:8.0% 【兵庫県豊岡市】都道府県:4.0%、市区町村:6.1%

|

均等割に関しては、多くの自治体が「都道府県:1,000円、市区町村:3,000円」です。ただし、以下のように独自の課税制度を設けることで先述の金額に加算されているケースもあります。

|

【岩手県】いわての森林づくり県民税:+1,000円 【群馬県】ぐんま緑の県民税:+700円 【大阪府】森林環境税:+300円 など

|

注意(3)住民税には非課税要件がある

住民税には、本人の所得額や扶養親族の有無、属性などの要件で課税・非課税を決めるルールがあります。東京都港区が示す非課税要件は、以下のとおりです。

|

<引用>:住民税(特別区民税・都民税)はどういう場合に非課税になりますか。(東京都港区)

|

また、扶養親族がおらず、自身が障害者、未成年者、ひとり親、寡婦(夫)に該当せず、給与収入または年金収入以外の収入が無い場合は、前年の収入が次の次に記載する金額以下だと非課税になります。

|

<引用>:住民税(特別区民税・都民税)はどういう場合に非課税になりますか。(東京都港区)

|

なお、課税・非課税の範囲や要件は、制度改正にともない変わることがあります。毎年かならず最新の情報をチェックするようにしましょう。

人事業務のアウトソーシングならラクラスへ

本記事では、給与計算における住民税の基礎知識について解説してきました。住民税の基本を確認したうえで、計算方法や納め方などもご紹介してきましたが、給与計算にはある程度の知識が必要で負荷がかかる業務だと感じた方も多いのではないでしょうか。

もし、給与計算のアウトソーシングを実現して人事業務を高品質化したいとお考えであれば、ラクラスにお任せください。ラクラスなら、クラウドとアウトソーシングを掛け合わせた『BpaaS』により、人事のノンコア業務をアウトソースすることができコア業務に集中できるようになります。

ラクラスの特徴として、お客様のニーズに合わせたカスタマイズ対応を得意としています。他社では難色を示してしまうようなカスタマイズであっても、柔軟に対応することができます。それにより、大幅な業務効率の改善を見込むことができます。

また、セキュアな環境で運用されるのはもちろんのこと、常に情報共有をして運用状況を可視化することも心掛けています。そのため、属人化は解消されやすく「人事の課題が解決した」という声も数多くいただいております。

特に大企業を中心として760社86万人以上の受託実績がありますが、もし御社でも人事の課題を抱えており解決方法をお探しでしたら、ぜひわたしたちラクラスへご相談ください。

この記事の監修者:飛悠税理士法人

私たち飛悠税理士法人は、お客様に対し税務会計の専門家としての立場でサービスを提供することはもちろんですが、その前に人間同士の信頼関係、人としての筋道を大切にすることをモットーにしています。

そのためにお客様のお考えをよく聞き、私達の考えをきちんとお伝えする事ことによって、お互いの信頼関係を築いていくことが大切だと思っています。

.png)