住民税決定通知書とは?受け取り時期や見方、入手方法まで徹底解説

本記事では、住民税決定通知書の役割や項目の概要、受け取り時期などを詳しく解説します。また、住民税決定通知書を電子データで受け取ることのメリットや手順についても紹介します。住民税決定通知書について正しく理解したい方は、ぜひ本記事を参考にしてください。

住民税決定通知書は、人事給与担当者が取り扱う大事な書類の一つです。

原則として、自社に届いたものを従業員に配布しますが、その際には内容についての問い合わせが生じる可能性があります。また近年では、国が推進する電子化の流れにより、住民税決定通知書を電子データで受け取る企業も多くなっています。

そこで本記事では、住民税決定通知書の役割や項目の概要、受け取り時期などを詳しく解説します。記事の後半では、住民税決定通知書を電子データで受け取ることのメリットや手順についても紹介していきます。

5月頃に届く住民税決定通知書について正しく理解しておきたい方は、ぜひ本記事を参考にしてください。

住民税の基礎知識

住民税決定通知書に関する事務手続きを適切に行うためには、この書類に関係する「住民税」の概要や徴収方法などを理解しておくことが大切です。ここでは、人事労務担当者向けに住民税の概要を解説していきます。

住民税とは

住民税は、各自治体が以下のような行政サービスを行うために地域住民から徴収する地方税です。

|

|

住民税には、企業などが負担する「法人住民税」と、住民個人が負担する「個人住民税」があります。そのうち、人事給与担当者の業務に関係するのは、「個人住民税」です。個人住民税は、「都道府県税+市区町村税」で構成されています。

人事労務担当者が住民税についてやり取りする相手は、各従業員が居住する自治体となります。これは、国税である所得税とは異なり、税務署ではなく各自治体とのやり取りが中心となる点が大きな違いでしょう。

個人住民税における2つの徴収(納付)方法

個人住民税では、以下の2つの徴収(納税)方法が用意されています。

|

【普通徴収】 【特別徴収】

|

人事労務担当者に特に関係するのは、給与所得者から徴収を行う「特別徴収」です。特別徴収は、所得税の源泉徴収義務のあるすべての事業主に義務付けられています。

市区町村では、毎年4月1日の段階で従業員に給与の支払いをする事業者で、なおかつ所得税の源泉徴収義務がある事業主を、市区町村の条例で包括的に「特別徴収義務者」として指定します。この指定は、市区町村からの通知で行われる形です。

また、地方税法第321条の5では「特別徴収義務者」として指定された事業主に対して、従業員に給与を支払う際に個人住民税を特別徴収して市区町村へ納入することを求めています。

<参考>:特別徴収に関するQ&A(福島県)

個人住民税における特別徴収の対象者

地方税法第321条の3では、以下①②の両方に該当した場合に特別徴収の対象になるとしています。

|

① 前年中に給与の支払いを受けた人

<引用>:特別徴収に関するQ&A|問3:「特別徴収」の対象となる人はどういう人ですか?(福島県)

|

ただし、以下のようなケースに該当する場合、毎月給与からの天引きが困難であることから、特別徴収の対象外になる可能性があります。

|

|

各市区町村によって対応が変わる場合もありますので、詳細については各市区町村の担当課に確認するようにしましょう。

個人住民税における納期の特例制度

給与等の支払いを受ける従業員が常時10人未満である場合、本来であれば毎月納入すべき特別徴収税額を12月と翌年6月の年2回に分けて納入することが可能です。具体的には、以下のようなイメージになるでしょう。

| 年2回の納期限 | 本来の納入月 |

| 12月10日 | 6月分 7月分 8月分 9月分 10月分 11月分 |

| 6月10日 | 12月分 1月分 2月分 3月分 4月分 5月分 |

要件に該当する特別徴収義務者がこの特例制度を受けるためには、各市区町村に「市民税・県民税特別徴収税額の納期の特例に関する申請書」を提出して、承認を受ける必要があります。

住民税決定通知書とは何か?

住民税決定通知書とは、その名のとおり決定した住民税の金額を通知する書類です。具体的には、前年1月1日~12月31日の所得に対する住民税額を示すものであり、自治体によっては以下のように呼ぶこともあります。

|

|

また、普通徴収される個人事業主やフリーランスの場合、納付書もセットになっていることから「税額決定兼納税通知書」といったいわゆる納付書込みの名称が記載された書類が届きます。

この章では、人事給与担当者が取り扱う住民税決定通知書について、役割・送付時期・手続きを詳しく見ていきましょう。

住民税決定通知書の役割と主な用途

住民税決定通知書は、個人が自分の住民税額を確認するための書類です。具体的な記載項目は後述しますが、この決定通知書を見ると、毎月の給与から差し引かれる住民税額を確認することができます。

住民税決定通知書には個人の年収が記載されていることから、住宅ローンやカードローンの申込時に提出する公的機関による年収確認資料として利用できる場合もあります。夫婦がペアローンを組んだり2人の収入を合算して住宅ローンの借り入れを行ったりする場合は、夫婦それぞれの住民税決定通知書が必要になります。

ただし、ローン申込時の提出書類は、金融機関ごとに異なります。ローン契約に向けて必要書類を揃える際には、必ず申込先となる金融機関の情報を確認してください。

住民税決定通知書の送付時期

住民税決定通知書には、6月~翌年5月までの住民税額が記載されています。この住民税額は給与計算に使用するものであることから、住民税決定通知書は毎年5月頃に各市区町村から事業主に送付されます。

住民税決定通知書に関する人事給与担当者が

行うべき手続き

企業の人事給与担当者は、全国の各自治体から届いた住民税決定通知書を従業員本人に交付します。従業員がフルリモート勤務であったり、人事部門とは異なる拠点で働いたりしている場合は、届いた通知書に封緘等を行い従業員に発送しなければなりません。

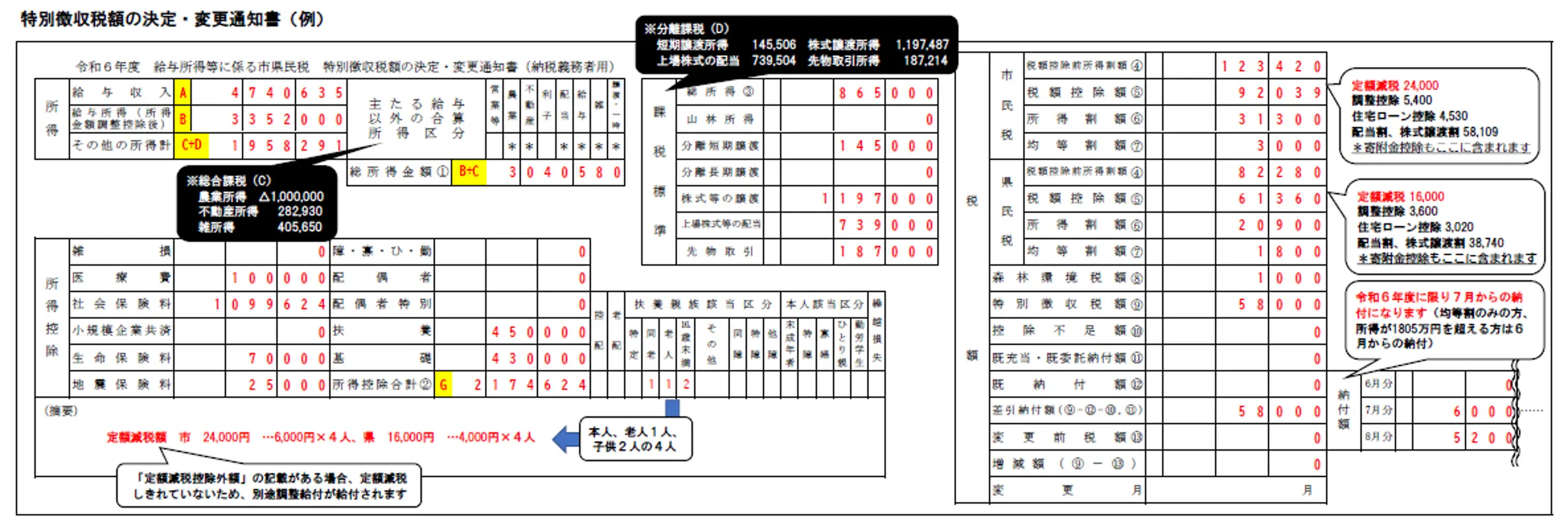

住民税決定通知書の見方と記載項目

住民税決定通知書を配布すると、記載項目や税額などについて従業員から問い合わせがくることがあります。そこで迅速な回答を行うためには、住民税決定通知書に記載されている項目および基本的な見方を理解しておく必要があるでしょう。

ただし、住民税決定通知書のフォーマットは、自治体ごとに異なります。たとえば、兵庫県朝来市の様式は、以下のとおりです。

<引用>:令和6年度 特別徴収税額の決定・変更通知書の見方<PDF>(兵庫県朝来市)

また近年では、以下の兵庫県西宮市のように、ユニバーサルデザインに対応したカラフルな通知書を発行する自治体も登場しています。

.webp)

<引用>:令和8年2月より納税通知書の様式を変更します(個人納付分)(兵庫県西宮市)

人事給与担当者は、従業員が居住するさまざまな自治体より住民税決定通知書を受け取るため、場合によっては多様なデザインの書類に触れることもあるでしょう。そこでこの章では、住民税決定通知書に記載されている以下の5つの欄について、基本的な見方と各記載項目を紹介していきます。

|

① 所得欄

|

①所得欄

所得欄には、前年度1年間の収入が以下の項目に記載されています。

|

【給与収入】 【給与所得(所得金額調整控除後)】 【その他の所得計】 【主たる給与以外の合算所得区分】 【総所得金額①】

<出典>:特別区民税・都民税・森林環境税 特別徴収税額決定(変更)通知書(納税義務者用)の見方<PDF>(東京都北区)

|

ここでのポイントは、給与に関する収入・所得のほかに、その他所得の合計金額を記載する欄がある点です。また、主たる給与以外の合算所得区分をチェックできる仕様となっています。

②所得控除欄

所得控除欄には、年収から差し引かれる以下の控除項目が記載されます。

|

【雑損】雑損控除の額 【医療費】医療費控除の額 【社会保険料】社会保険料の額 【小規模企業共済】小規模企業共済等掛金控除の額 【生命保険料】生命保険料控除の額 【地震保険料】地震保険料控除の額 【障・寡・ひ・勤】障害者控除・寡婦控除・ひとり親控除・ 【配偶者】配偶者控除の額 【配偶者特別】配偶者特別控除の額 【扶養】扶養控除の額 【基礎】基礎控除の額 【所得控除の合計②】上記の控除の合計額

<出典>:特別区民税・都民税・森林環境税 特別徴収税額決定(変更)通知書(納税義務者用)の見方(東京都北区)

|

住民税の場合、年収からさまざまな所得控除を差し引いた課税所得に対して、税率をかけて算出されます。つまり、所得控除が多ければ多いほど課税所得が小さくなり、住民税の負担が減るということです。

③課税標準欄

課税標準の欄には、住民税額の計算の基礎となる金額が記載されています。記載項目は、以下のとおりです。

|

【総所得③】 【山林所得】 【分離短期譲渡】 【分離長期譲渡】 【株式等の譲渡】 【上場株式の配当等】 【先物取引】

<出典>:市民税・都民税・森林環境税(個人住民税)特別徴収税額の決定・変更通知書<納税義務者用>の見方(東京都武蔵野市)

|

一番上に記載されている「総所得③」は、ここまで紹介した項目の数字を使い、以下の式で算出します。

|

「総所得③」

<出典>:市民税・都民税・森林環境税(個人住民税)特別徴収税額の決定・変更通知書<納税義務者用>の見方(東京都武蔵野市)

|

④税額

税額欄には、1年かけて納めるべき住民税額の詳細が記載されています。ここで、納税者個人がチェックすべき項目は、以下の2つです。

|

【特別徴収税額】 【差引納付額】

|

⑤納付欄

納付額の欄には、各月に給与から天引きされる住民税額が記載されています。基本的な考え方としては、特別徴収税額を12で割った金額が並ぶイメージです。

ただし、均等に割り切れない場合は、端数分が6月分に含まれます。

住民税決定通知書における2つの入手方法と

電子化

従来は「紙のみの受け取り」で行われていた住民税決定通知ですが、2021年度の税制改正にともない、2024年より事業主が「紙書類もしくは電子データ」から受け取り方法を選択できるようになりました。電子データによる入手については、政府も推奨している方法です。

この章では、住民税決定通知書における「紙書類」と「電子データ」による入手方法の各概要と違いについて詳しく見ていきましょう。

住民税決定通知書における「紙書類」による

入手方法

住民税決定通知書の紙書類は、5月中旬~下旬に従業員の住民票がある各市区町村から企業に郵送されます。原則としては、「特別徴収義務者用」と「納税義務者用」の2種類が届くことになります。

企業側では、特別徴収義務者用を自社で保管し、納税義務者用は各従業員に配布します。なお、納税義務者用は個人情報を保護する理由から、圧着を剥がさずに配布しなければなりません。

住民税決定通知書は、納付額がない人については発送されないことがほとんどです。また、以下に該当する人については、企業による特別徴収と比べて少し遅く発送されるのが一般的となります。

|

<参考>:Q12 新年度の個人住民税の通知書はいつ頃発送されますか?(京都市情報館)

|

住民税決定通知書における「電子データ」による

入手方法

令和6年度より、企業が電子データでの受け取りを選択した場合に、その会社の全従業員が電子データで住民税決定通知書を入手できるようになりました。その基本的な流れと、電子化によるメリットを解説しましょう。

・電子データによる住民税決定通知書の入手・配布の流れ

電子データの入手と従業員への配布は、以下の流れで行います。

| 作業者 | 作業の概要 | |

| 1 | 人事給与担当者 | 「eLTaxからのお知らせ:特別徴収税額通知を格納しました」というメールの到着を確認する |

| 2 | 人事給与担当者 | メールを受信後、特別徴収税額通知をダウンロードして、eLTax対応ソフトウェアに取り込み、内容をチェックする |

| 3 | 人事給与担当者 | 格納通知メールを受信し、ダウンロードしたうえで、従業員に配付する |

| 4 | 従業員 | 勤務先から以下2つのファイルを受け取る ①通知書ファイル(ZIPファイル) ②「個人住民税の特別徴収税額通知書のパスワード確認方法のご案内」(PDFファイル) |

| 5 | 従業員 | 上記②に記載された専用URLから通知書ファイルを解凍するパスワードを取得する |

| 6 | 従業員 | 取得したパスワードを使って①のファイルを解凍し、住民税決定通知書の内容を確認する |

<出典>:個人住民税特別徴収税額通知の取得方法(特別徴収義務者向け)(地方税ポータルシステムeLTax)

<出典>:個人住民税特別徴収税額通知「納税義務者用」の電子データでの受け取りが始まります!<PDF>(地方税ポータルシステムeLTax)

なお、個人住民税における特別徴収税額通知書の受け取り方法を「紙⇔電子データ」に変更する場合は、年末調整を終えて給与支払報告書を提出する前後のタイミングで、以下のような手続きが必要です。

|

<出典>:個人住民税の特別徴収税額通知の受取方法の変更手続き(東京都調布市) <出典>:特別徴収税額通知の電子化(東京都北区)

|

電子データの受け取りで地方税ポータルシステムのeLTaxを使うことは共通していますが、そこまでの具体的な申請方法や期限は、自治体ごとに若干の違いがあります。そのため、次の年度から住民税決定通知書を電子データ受け取りに変更したい場合は、年末調整を始める前の早い時期に具体的な方法を確認したほうがよいでしょう。

・住民税決定通知書を電子データで受け取るメリット

住民税決定通知書を電子データで入手・配布すると、以下のようなメリットが期待できます。

|

|

住民税決定通知書は、従業員の住民票がある市区町村から届くものです。そこで仮に、自社の従業員が東京都内のさまざまな市区町村に住んでいた場合、新宿区・墨田区・品川区・荒川区・町田市・立川市……と異なる自治体から届く紙書類をチェックするだけでも多くの手間がかかるでしょう。

電子データによる入手を選択すれば、各自治体から届いた紙書類を確認したり、従業員が働く拠点ごとに物理的な仕分けをしたりする手間も省けるはずです。

また近年は、リモートワークの普及により、人事給与部門の担当者と従業員の両方が自宅で仕事をするケースも多くなりました。ですから、電子データによる入手・配布を選択することで、お互いに自宅から通知書のやりとりを行いやすくなるでしょう。

住民税決定通知書における電子データ受け取りについては、地方税ポータルシステム(eLTax)の以下資料で詳しく解説されています。電子データ受け取りの仕組みについて詳しく知りたい方は、ぜひ参考にしてください。

<参考>:令和6年度から個人住民税の特別徴収税額通知の受取方法が変わります(地方税ポータルシステム(eLTax))

住民税決定通知書に関するQ&A

住民税決定通知書は、従業員個人が内容を確認する特徴から、人事給与担当者への問い合わせが多い書類です。この章では、住民税決定通知書の配布や内容について、人事給与担当者が頭を悩ませることが多いポイントをQ&A形式で紹介しましょう。

Q.ふるさと納税による控除額は、どこに記載されて

いる?

従業員がふるさと納税を行った場合、所得控除欄の「適用」という項目にその情報が記載されます。具体的な書き方は自治体ごとに違いがありますが、一般的には以下のようなイメージで記載されることが多いでしょう。

|

寄付金税額控除額 市民税◯◯円、都民税◯◯円

|

Q.住民税決定通知書を紛失した場合、再発行は

行える?

住民税決定通知書は、対象者に一斉発行している特徴から、原則は再発行できない書類です。

もし従業員が通知書を紛失してしまい、ローン審査などで提出できる書類がない場合は、自治体で「住民税課税証明書」を取得して代用するのが一般的です。住民税課税証明書には、住民税決定通知書と同様の内容が記載されています。

なお、住民税決定通知書の再発行や、住民税課税証明書の取得手続きの方法は、市区町村ごとに異なります。詳細は、取得申請先の自治体に問い合わせをしてください。

Q.住民税決定通知書の配布を忘れてしまった場合、

何か罰則を課せられますか?

地方税法では、市区町村に通知義務が課されています。そして事業者は、従業員に対して速やかに交付することが求められています。ただ、仮に通知書配布を忘れてしまっても、それが違法行為となる可能性は低いでしょう。

しかし、住民税決定通知書には、6月以降の給与で天引きされる住民税額が記載されています。そこで人事給与担当者が配布を怠れば、従業員から「なぜ住民税額が上がったのか?」といった問い合わせがくるはずです。

人事給与担当者が算出する給与額および給与明細の内容について納得してもらうためにも、住民税決定通知書は早めに配布することが重要になります。

Q.一部の従業員から紙での配布を希望する声があり

ましたが、自治体から紙書類を送ってもらうこと

はできるのでしょうか。

紙書類と電子データのどちらにするかは、会社全体として選択するものです。企業が電子データを選択すれば、全従業員の情報が電子データで届く形になります。

そこでたとえば、従業員が個人メールアドレスを保有していない場合や、紙での配布を希望している場合は、以下のような運用をすることも可能です。

|

|

いずれにしても、従業員に負担が掛からない選択をするとよいでしょう。

人事労務のアウトソーシングならラクラスへ

本記事では、住民税決定通知書の役割や項目の概要、受け取り時期などを詳しく解説してきました。

住民税決定通知書の取り扱いに関しては多く注意点があるため、人事部のなかでも負担に感じた方は多いのではないでしょうか。

もし人事労務における業務効率化をお考えであれば、ラクラスにお任せください。ラクラスなら、クラウドとアウトソーシングを掛け合わせた『BpaaS』により、人事のノンコア業務をアウトソースすることができコア業務に集中できるようになります。

ラクラスの特徴として、お客様のニーズに合わせたカスタマイズ対応を得意としています。他社では難色を示してしまうようなカスタマイズであっても、柔軟に対応することができます。それにより、大幅な業務効率の改善を見込むことができます。

また、セキュアな環境で運用されるのはもちろんのこと、常に情報共有をして運用状況を可視化することも心掛けています。そのため、属人化は解消されやすく「人事の課題が解決した」という声も数多くいただいております。

特に大企業を中心として760社86万人以上の受託実績がありますが、もし御社でも人事の課題を抱えており解決方法をお探しでしたら、ぜひわたしたちラクラスへご相談ください。