退職金制度を理解しよう!就業規則での計算方法やトラブル対処法

本記事では、退職金制度の基礎知識と主な種類の概要を確認したうえで、適切な制度設計および就業規則の変更手続きについて解説します。また、退職金関連のトラブル事例と一般的な対応策も紹介します。退職金制度の導入や見直しに向けて情報収集をしている方は、ぜひ本記事を参考にしてください。

退職金制度は、優秀な人材の獲得および定着、早期離職の抑制、節税といったさまざまな目的で導入される仕組みです。厚生労働省の令和5年就労条件総合調査によると、対象企業の74.9%が退職給付(一時金・年金)制度を導入していることがわかっています。

退職金制度には、活用できる仕組みが数多くあります。そこから自社に合うものを選び適切に運用していくためには、各種類の特徴やメリット・デメリットを理解する必要があります。また、退職金に関連する労使間トラブルを防ぐうえでは、適切な流れによる就業規則の整備も必要でしょう。

そこで本記事では、退職金制度の基礎知識と主な種類の概要を確認したうえで、適切な制度設計および就業規則の変更手続きについて解説します。後半では、退職金関連のトラブル事例と一般的な対応策を従業員側の視点で紹介していきます。

退職金制度の導入や見直しに向けて情報収集をしている方は、ぜひ本記事を参考にしてください。

退職金制度の基本知識と定義

退職金制度を適切に導入・運用するためには、この制度の概要や基本的な仕組み、種類などを理解しておく必要があります。ここでは人事担当者向けに、退職金制度の基礎知識を整理していきましょう。

退職金制度とはなにか

退職金とは、従業員が退職する際に会社から支払われる金銭のことです。この退職金について定めた社内ルールおよび積立・支給などの運用で活用できる制度(仕組み)を総称して退職金制度と呼びます。一般には、「退職手当」と呼ぶこともあるでしょう。

詳細は後述しますが、退職金制度には大きく分けて3つのカテゴリと、そのなかにさまざまな種類があります。これから新たに退職金制度を導入・運用する際には、自社に合った適切な種類を選ぶことが重要です。

退職金制度と就業規則

退職金制度を導入する場合、就業規則に以下のような基本ルールを記載する必要があります。その理由は、退職金制度(退職手当)が就業規則の「相対的必要記載事項」であるからです。相対的必要記載事項とは、その仕組みを社内に導入する場合に必ず記載しなければならない事項であり、下記のような項目です。

|

|

退職金制度を創設する場合は、就業規則の改定も行うようなイメージで手続きを進める必要があります。就業規則の改定ポイントは、のちほど詳しく解説していきます。

<参考>:就業規則を作成しましょう(厚生労働省)

<参考>:就業規則の作成・変更・届出(厚生労働省 高知労働局)

退職金制度の主な種類

退職金制度には、「自社が独自に設計・運用するもの」から「外部業者の仕組みを活用するもの」まで、さまざまな種類があります。

退職金制度の効果を最大化するためには、数ある種類のなかから自社に合うものを選ぶことが重要です。ここでは、以下の3つのカテゴリに分類される7種類の退職金制度について、それぞれの概要を紹介します。

| カテゴリ | 種類 |

| (1)確定給付型 | 退職一時金制度(社内積立) |

| 確定給付企業年金制度(DB) | |

| 厚生年金基金制度 | |

| (2)確定拠出型 | 確定拠出年金制度(DC) |

| 中小企業退職金共済制度 | |

| 特定退職金共済制度 | |

| (3)その他 | 生命保険を活用した福利厚生プラン |

(1)確定給付型の退職金制度

確定給付型とは、勤続年数や給与水準などにもとづき支給する退職金の金額があらかじめ決まっている仕組みのことです。

企業側では、金額テーブルで示した退職金を賄うために、自社もしくは外部での積立を行います。外部の仕組みを活用する場合には、積立と同時に運用を行う形です。

確定給付型の退職金制度には、以下の3種類があります。それぞれの概要を見ていきましょう。

|

|

・退職一時金制度(社内積立)

退職一時金制度とは、外部の仕組みを使わず社内の積立で給付の原資を賄う仕組みです。一般的には、労働協約もしくは就業規則による退職金規程で定めた内容にもとづき支給されます。

退職一時金制度を運用するためには、従業員の将来的な退職に備えた内部留保が必要です。そのため、この仕組みを選択する場合には経営状態の安定性が求められるでしょう。

・確定給付企業年金制度(DB)

確定給付企業年金制度は、企業と従業員があらかじめ給付内容を約束し、従業員の高齢期にその内容にもとづく給付を受けることができる企業年金制度のことです。

給付内容をあらかじめ決める特徴から、「DB(Defined Benefit Plan)」や「給付建て年金」と呼ばれたりもします。年金資産は一括運用され、運用時のリスクは企業側で負う形になります。

確定給付企業年金制度は、さらに以下2つの種類に分かれます。

|

【規約型確定給付企業年金】

【基金型確定給付企業年金】

|

・厚生年金基金制度

厚生年金基金は、1966年10月から続いてきた企業年金制度の一種です。

基本的な仕組みは、各企業が基金を設立して、国が支給する老齢厚生年金の報酬比例部分の代行給付を行い、さらに独自年金分を上乗せして給付をするものとなります。企業が厚生年金基金に加入していれば、そこで働く従業員も自動加入する形になります。

ただし、厚生年金基金は2014年の法改正で以下の点が見直されたことから、実質的な廃止となりました。

|

|

(2)確定拠出型の退職金制度

確定拠出型とは、企業が拠出した掛金と運用収益から退職金の金額が決定する仕組みです。この制度で企業が責任を持つのは、掛金を払い込むところまでです。運用は各従業員が自己責任で行うことになります。

確定拠出型の場合、従業員が運用リスクを負うことになるため、企業側に投資教育などの運用サポートを行うことが求められます。このカテゴリの以下の3種類について、概要を見ていきましょう。

|

|

・確定拠出年金制度(DC)

確定拠出年金とは、拠出された掛金とその運用益の合計金額をもとに、将来の給付額が決まる仕組みです。退職金制度として使われることが多い企業型DCのほかに、加入者が自分で掛金を拠出する個人型(iDeCo)があります。

資産運用リスクを加入者(従業員)に帰属する目的から、近年では、確定給付企業年金の導入企業が確定拠出年金制度に移行するケースも多くなっています。

<参考>:確定拠出年金制度の概要(厚生労働省)

・中小企業退職金共済制度(中退共)

中小企業退職金共済制度は、国がつくった退職金制度です。単独では退職金制度を持つことが困難な中小企業でも退職金の準備ができるようにするために創設されました。

中小企業退職金共済制度を利用する場合、企業は共済本部と契約したうえで掛金を拠出します。従業員が退職するときの支給は、共済から直接行われる形です。この仕組みを活用することで、退職金準備にかかる費用の平準化や煩雑な事務手続きを軽減できます。

<参考>:中小企業退職金共済制度<PDF>(ダイジェスト版)

・特定退職金共済制度

特定退職金共済制度は、全国の商工会や商工会議所が運営するものです。具体的な要件は運営団体ごとに異なりますが、たとえば東京商工会議所の場合には、従業員ごとに月額1,000円という低額から選択できるようです。

特定退職金共済制度には、先述の中小企業退職金共済制度との重複加入が認められるという特徴もあります。

<参考>:特定退職金共済(東京商工会議所)

(3)その他の退職金制度

従業員に支払う退職金準備でよく活用されるものに、法人保険があります。経営者や役員の退職金とあわせて従業員の退職金制度の備えを検討している場合、養老保険を活用するのも一つの選択肢でしょう。

養老保険とは、保険期間の満期までは「被保険者の死亡保障」、生存したまま満期になった場合は「満期保険金」を受け取れる法人保険になります。加入して保険料を支払うだけで死亡保険金もしくは満期保険金のいずれかを必ず受け取れるため、解約時期に頭を悩ませる必要がありません。

退職金制度の導入と

就業規則の整備・改定のステップ

退職金制度の新規導入もしくは見直しをする際には、「自社に合う仕組みの選定・設計」と「就業規則の整備・改定」という2つの作業が必要です。

ここでは、退職金制度の導入を目指す人事担当者向けに、制度設計から就業規則の整備・改定までの基本的なステップと、それぞれのポイントを解説します。

<参考>:就業規則の作成・変更・届出(厚生労働省 高知労働局)

ステップ(1)導入目的や前提条件・制約の整理

導入メリットの高い退職金制度の仕組みは、企業ごとに異なります。

これから新たに退職金制度を導入したり、旧制度から新しい仕組みへの見直しを図ったりする場合は、「我々はなぜ退職金制度を導入するのか?」や「退職金制度にどういう効果を期待するのか?」という目的を明確にすることが重要です。

退職金制度を導入した場合、将来的な従業員の退職に備えて多くのお金を拠出することになります。そこで仮に、以下のような出来事が生じるとどうでしょう。

|

|

このような場合、資金繰りの部分で問題が発生するかもしれません。

退職金制度は、原則として中長期的に運用されるものであることを考えると、その仕組みを取り入れる企業側でも、短期的ではなく中長期的な視点で経営戦略やキャッシュフローとの兼ね合いやリスク分析をしていく必要があるでしょう。

ステップ(2)自社に合う退職金制度の選定

自社の導入目的や前提条件を整理したら、次は退職金制度の情報収集や選定に入っていきます。

各制度のパンフレットやサービスページなどを見て特徴やメリット・デメリットを理解したうえで、自社に合いそうな仕組みを提供する機関への問い合わせを行いましょう。そこで社内積立にする場合は、役職職階・勤続年数・評価といったさまざまな視点から自社に適した効果的な制度を簡易設計していきます。

ステップ(3)従業員への説明と同意の獲得

退職金制度を導入するうえで選定作業と平行して進めなければならないのが、従業員への説明と理解・同意を得ることです。厚生労働省でも、労働条件を変更する際には「労使間で十分に話し合うことが必要」としています。

たとえば、費用の拠出~運用までを自社で行う仕組みの場合、従業員は基本的に「会社を辞めるときに退職金を受け取るだけ」となるはずです。

この場合、制度創設の話をしても否定的な意見が出る可能性は低いかもしれません。

一方で、従来の退職金制度から大きく異なる仕組みに変更する場合や、加入者である従業員が運用責任を負う仕組み(企業型DC)などを取り入れる際には、従業員に不利益が生じるかもしれません。この場合、丁寧な説明を行ったうえで理解と同意を得る必要があります。

また、従業員への影響という点では、「自社が選択する仕組みが社会保険料の対象になるか?その影響はどのくらいか?」などの説明も必要でしょう。

いずれにせよ、就業規則の変更によって労働者に不利益が生じる可能性がある場合は、労働者への説明を行い、合意を得ることが原則です。これは、労働契約法にもとづく原則になります。

また、労働基準法の第90条では、就業規則の変更をする際には、労働者の過半数で組織する労働組合がある場合は労働者の過半数を代表する者の意見を聴かなければならないと定めています。労働者の代表とは、以下のいずれかです。

|

<参考>:就業規則を作成したり、変更する場合には労働者の代表の意見を聴かなければなりません。(厚生労働省)

|

つまり、退職金制度の設計・導入を行う際には、「①仕組みの選定や設計をするなかで従業員の意見に耳を傾けること」と「②就業規則の変更時に労働者代表の意見を聴くこと」の2つが求められるということです。

退職金制度の導入効果を最大化するためには、多くの従業員が納得しメリットが大きい仕組みを設計・選定していく必要があります。従業員の声を重視した選定を進めるうえでは、アンケートを活用するのもよいでしょう。

<参考>:労働条件を変更する際には労使間で十分に話し合うことが必要です<PDF>(厚生労働省)

ステップ(4)

導入制度と就業規則の変更方針を決定

従業員への説明や話し合いを通じて自社に合う制度の概要が見えてきたら、仕組みの選定および就業規則の内容変更に入っていきます。

まず、社内積立で自社独自の制度を設計する場合、厚生労働省が公開するモデル就業規則の内容をもとに自社向けのアレンジをしていくのもよいでしょう。このモデル就業規則には、各項目を記載する際の注意点なども以下のように明記されています。

これに対して外部機関の仕組みを活用する場合、各団体のルールを自社の就業規則に記載します。

具体的には、以下のような項目が必要になるでしょう。

|

|

なお、中退共(中小企業退職金共済事業本部)では、中退共制度を利用した場合における退職金規程の例を以下のページで公開しています。外部機関の積立を使う場合に就業規則の書き方がわからない場合には、加入先の窓口に相談してみてもよいでしょう。

ステップ(5)意見書と就業規則変更届けの作成

就業規則を変更する場合、意見の有無に関わらず「労働者代表の意見書」を添付して提出しなければなりません。意見書に所定の様式はなく、基本的には以下の項目を記載することになります。

|

|

就業規則の変更届は、労働基準法第89条にもとづき所轄の労働基準監督署に提出するものです。意見書同様に所定の様式はありませんが、厚生労働省では以下のページから様式例をダウンロードできるようにしています。

<参考>:主要様式ダウンロードコーナー(労働基準法等関係主要様式)(厚生労働省)

ステップ(6)所轄労働基準監督署への書類提出

就業規則の変更届と意見書は、事業場の所在地を管轄する労働基準監督署に提出します。届出の方法は、以下の3つです。

窓口への持参 / 郵送 / 電子申請

<参考>:届出方法について(就業規則(変更)届)-窓口または郵送で届け出る場合-(厚生労働省 福井労働局 参考資料)

就業規則(変更届)の場合、労働条件ポータルサイト『確かめよう労働条件』からの電子申請が可能です。このサービスは、従来からあるe-Govからの電子申請と比べてさらに便利に使えるものになります。

<参考>:労働条件ポータルサイト「確かめよう労働条件」から電子申請ができるようになりました!!

電子申請の場合、インターネット環境さえあれば24時間どこからでも届出可能です。就業規則変更時の電子申請に興味がある人は、以下のページから資料をダウンロードしてみてください。

<参考>:労働基準法等の規定に基づく届出等の電子申請について(厚生労働省)

ステップ(7)従業員への周知と運用開始

変更された就業規則は、すべての従業員に周知されてはじめて効力を発揮するものです。退職者などとの認識やそれによる労使間トラブルを防ぐうえでも、労働者の誰もが見られる場所への掲示や備え付けなどをすることが大事です。また、自社でリモートワークを導入している場合は、従業員が自宅から新しい就業規則にアクセスできる仕組みも必要でしょう。

就業規則における周知のポイントと重要性については、厚生労働省の以下の資料でも詳しく解説されています。ぜひチェックしてください。

<参考>:就業規則の周知と効力(厚生労働省)

退職金の一般的な計算方法

社外の機関を利用することなく、自社で積立を行う際には、退職金の計算方法も含めた設計および就業規則への記載が必要です。ここでは、多くの企業が選択する4種類の計算方法をご紹介します。

(1)基本給連動型

多くの企業で導入されている計算方法が基本給連動型で、退職理由や退職時の基本給、勤続年数から算出されます。ただし近年は、終身雇用と年功序列制度が崩壊したことで勤続年数の価値が低下している背景から、廃止する企業も多くなっています。

(2)定額制

勤続年数と退職事由だけで退職金額を決定する仕組みが定額制です。2つの要素だけで計算するため、将来の支払い予想が立てやすいシンプルな制度になります。ただし定額制では、自社への貢献度を加味することはできません。

(3)別テーブル制

給与制度と退職金制度を別テーブルで管理する方式が別テーブル制です。この仕組みでは、勤続年数に応じた基準額を設定し、退職時の等級・役職などに応じた係数を掛け算して計算を行います。定額制と同様に貢献度を加味できませんが、給与制度と切り離すことで基本給改定の影響を受けにくい利点があります。

(4)ポイント制

個人の能力・貢献度・評価といったさまざまな要素をポイント化して、退職金を決める仕組みがポイント制です。自社の独自性を打ち出しやすい反面、運用が複雑化します。また、公平性や透明性を保つうえでは、明確な評価基準などの設計も必要でしょう。

退職金の給付額と相場

効果の高い退職金制度を設計するうえでは、世の中の支給実態に合った内容にすることも有効です。そこで参考になるのが、厚生労働省が5年に1度公開している「就労条件総合調査」の結果です。ここでは、令和6年就労条件総合調査の結果を通して、近年の日本企業における退職金の相場を確認していきましょう。

退職事由別の退職金相場

厚生労働省では、勤続20年以上かつ45歳以上の退職者について、退職事由別の平均退職給付額を公開しています。

たとえば、令和5年の調査における大学・大学院卒(管理・事務・技術職)について見てみると、退職時の所定内賃金・平均退職給付額・月収換算には、以下のように退職事由ごとにかなりの幅があることがわかります。

|

大学・大学院卒(管理・事務・技術職) |

|||

|

退職時の所定内賃金 |

1人平均退職給付額 |

月収換算 |

|

| 定年 | 526 | 1,896 | 36.0 |

| 会社都合 | 623 | 1,738 | 27.9 |

| 自己都合 | 476 | 1,441 | 30.3 |

| 早期優遇 | 567 | 2,266 | 39.9 |

また、5年前の平成30年の調査結果と比べると、退職事由別の退職金相場は、以下のように大きく下がっていることがわかります。

|

令和5年の調査結果 |

平成30年調査結果 |

|

| 定年 | 1,896 | 1,983 |

| 会社都合 | 1,738 | 2,156 |

| 自己都合 | 1,441 | 1,519 |

| 早期優遇 | 2,266 | 2,326 |

なお、早期優遇の場合、大卒・大学院卒よりも高卒の管理・事務・技術職のほうが1人あたりの退職金相場が高いこともわかっています。さまざまな属性の従業員がいる場合、各カテゴリの相場感に目を通してから制度設計を進めたほうがよいかもしれません。

形態別退職給付額の相場

勤続年数20年以上かつ45歳以上の定年退職者(大学・大学院卒の管理・事務・技術職)については、以下のように勤続年数および退職給付制度の選び方・組み合わせによって、支給相場が大きく異なることがわかっています。

|

大学・大学院卒 |

||||

| 退職給付 制度計 |

退職給付制度の形態 | |||

| 退職一時金 制度のみ |

退職年金 制度のみ |

両制度併用 | ||

| 令和5年調査計 | 1,896 | 1,623 | 1,801 | 2,261 |

| 勤続20~24年 | 1,021 | 892 | 1,224 | 1,490 |

| 勤続25~29年 | 1,559 | 1,378 | 1,586 | 2,001 |

| 勤続30~34年 | 1,891 | 1,642 | 1,598 | 2,352 |

| 勤続35年以上 | 2,037 | 1,822 | 1,909 | 2,283 |

ただし、さまざまな制度を組み合わせた場合、掛金の運用リスクやキャッシュフローの問題が生じやすくなるかもしれません。しかし、終身雇用が崩壊したなかで従業員の長期定着につなげる仕組みにするのであれば、退職一時金および退職年金制度を併用するのも一つの方法でしょう。

【従業員向け】

退職金制度のトラブル事例と対策

退職金は、それなりに長く働く従業員にとって期待値が高い制度といえます。しかし、場合によっては自分がイメージしている支給が行われず、労使間トラブルに発展することもあります。

ここでは、退職金を受け取る従業員の視点から「退職金関連のトラブル事例」と「基本的な対応策」を紹介しましょう。

事例(1)就業規則に退職金規程がない

退職金は、各企業が独自に設計・導入している制度であり、労働基準法では企業に退職金の支払いを義務付けていません。退職金制度を導入すれば就業規則への記載が求められますが、そもそも制度自体が存在しなければ、その旨を書き示す必要はありません。

つまり、就業規則に退職金規程がなければ、その会社には「退職金を支給するルールがない」可能性があります。

ただし、ひとつ注意点があります。就業規則に明記されていなくても、これまですべての退職者に退職金が毎年支給されていた場合は、「退職金の制度はないが、慣例として退職金が支給されている」と考えるのが自然です。

もし退職金規定がない場合は、人事労務担当に詳細を確認したほうがよいでしょう。

事例(2)受給できるはずの退職金がもらえない

もらえるはずの退職金が受け取れない場合の対応は、その理由が「自分」と「会社側」のどちらにあるかで異なります。

まず、従業員本人の問題で多いのが、退職理由と勤続年数の短さです。社内でなにか問題などを起こして懲戒解雇となった場合、多くの会社では退職金の支給対象から外すことを就業規則に記載しています。この場合、退職規程ではなく懲戒規程にその旨が書かれている可能性が高いでしょう。

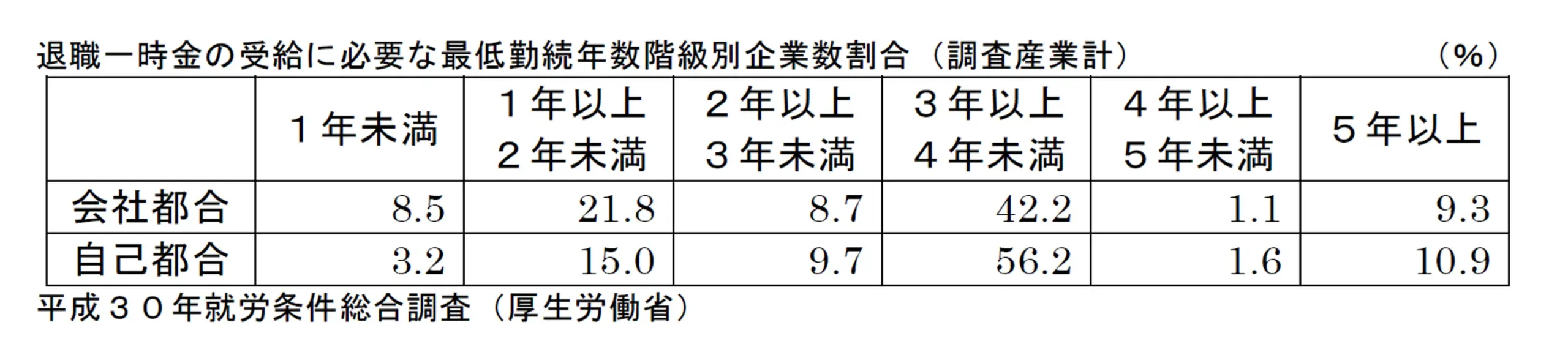

また、一部の会社では、自己都合退職者に対して、減額や不支給にする旨を定めています。退職金は、最低勤続年数を超えて働いてはじめて支給対象になるものですので、最低勤続年数に満たない短期間で会社を辞める場合は、支給されないことになります。

平成30年就労条件総合調査によると、会社都合・自己都合のどちらでも最低勤続年数を「3年」とする企業が多いことがわかります。

<引用>:平成30年就労条件総合調査(厚生労働省)

これに対して、会社側に経営不振や資金不足などの問題が生じた場合、以下のいずれかの提案が行われるのが一般的です。

・退職金の分割払い

・支払い時期の延期

また、会社が倒産手続きに入ると、退職金の支払い自体が困難になることがあります。会社側の都合で退職金が支払われない場合は、最寄りの労働基準監督署に相談しましょう。その際、具体的な話をするためには以下の書類の用意が必要です。

|

|

事例(3)退職金を受け取り忘れていた

退職金には、「従業員が退職した日から5年間」という請求期限(時効)があり、これは労働基準法115条で定められたものです。5年の間に会社側もしくは積立機関への請求を行わない場合、請求権自体が消滅します。

何らかの理由で退職金の受け取りを忘れていた場合は、早めに問い合わせを行うようにしましょう。

<参考>:2-5 未払賃金に時効はあるの?<PDF>(厚生労働省)

<参考>:7-2-3.退職金の請求期限はありますか?(中小企業退職金共済事業部)

人事労務のアウトソーシングならラクラスへ

本記事では、退職金制度の基礎知識と主な種類の概要を確認したうえで、適切な制度設計および就業規則の変更手続きについて解説してきました。退職金制度については多くの注意点があるため、人事部のなかでも負担に感じている方は多いのではないでしょうか。

もし人事業務における業務効率化をお考えであれば、ラクラスにお任せください。ラクラスなら、クラウドとアウトソーシングを掛け合わせた『BpaaS』により、人事のノンコア業務をアウトソースすることができコア業務に集中できるようになります。

ラクラスの特徴として、お客様のニーズに合わせたカスタマイズ対応を得意としています。他社では難色を示してしまうようなカスタマイズであっても、柔軟に対応することができます。それにより、大幅な業務効率の改善を見込むことができます。

また、セキュアな環境で運用されるのはもちろんのこと、常に情報共有をして運用状況を可視化することも心掛けています。そのため、属人化は解消されやすく「人事の課題が解決した」という声も数多くいただいております。

特に大企業を中心として760社86万人以上の受託実績がありますが、もし御社でも人事の課題を抱えており解決方法をお探しでしたら、ぜひわたしたちラクラスへご相談ください。