給与計算でミスが発覚! 適切な対処方法とリスク、効果的な防止策を解説

本記事では、給与計算で起こりやすいミスの種類と、計算ミスによって起こる3つのリスクを確認していきます。そのうえで、給与計算ミスが起きたときの適切な対処方法と、計算ミスを防ぐための予防策を解説していきますので、ぜひ最後までお読みください。

給与計算は、ミスが許されない大事な業務の一つです。仮に計算ミスが発覚してしまった場合、適切な対応を迅速に行う必要があります。

また、近年のビジネス環境には、政府が推進する『働き方改革』や『転職の一般化』といった要因から、人事給与担当者の負担が増大し、給与計算ミスが起こりやすい背景もあります。こうしたなかでミスを防ぐためには、適切な対策を講じることも大切です。

そこで本記事では、最初に給与計算で起こりやすいミスの種類と、計算ミスによって起こる3つのリスクを確認していきます。そのうえで、給与計算ミスが起きたときの適切な対処方法と、計算ミスを防ぐための予防策を解説します。

業務の中で“給与計算のミスを防ぐための仕組みづくり”や、“計算ミスへの適切な対処方法”に関心を持っている方は、ぜひこの記事を参考にしてください。

給与計算で起こりやすいミスの種類

給与計算のミスは、特定の事務処理や項目だけで起こるものではありません。また、給与計算の場合、従業員が誤記入・誤申告したデータの影響を受けて結果的としてミスになってしまうこともよくあります。

こうしたなかで適切な給与計算を行うためには、想定できるミスやトラブルの事例を把握したうえで、最大限の準備や対策を講じることが重要です。

ここでは、給与計算のなかでも特に起こりやすいミスの種類を5つ挙げ、それぞれ解説していきましょう。

ミスの種類(1)雇用形態の管理・計算ミス

各企業が多様な働き方を推進するなかで増えているのが、以下のような雇用形態や働き方の変更に関する管理・計算ミスです。

|

・妊娠出産を経て、在宅勤務のパートタイマーに変わった ・独立起業で、正社員からフリーランスの業務委託契約に変わった など |

仮に上記の従業員が同じプロジェクトで働き続けている場合、人事部門の担当者からすれば、雇用形態や働き方が変わったことが分かりづらいかもしれません。

しかし、多様な自社との関わり方やワークスタイルを容認する場合、それぞれの雇用形態および雇用契約内容の管理をしっかり行ったうえで、適切な情報を給与計算に反映させる必要があります。

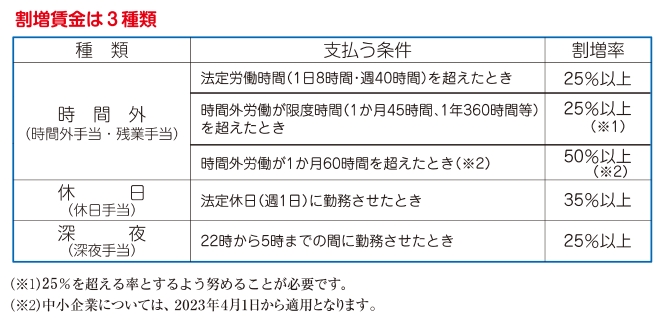

ミスの種類(2)割増賃金の計算ミス

残業・深夜勤務・休日出勤などの割増賃金でも、計算ミスが起こりやすくなります。

まず、仮に給与を手計算する場合、いわゆる残業代の基礎知識として、『法定労働時間』と『割増賃金』の関係を理解する必要があります。また、割増賃金の割増率は、厚生労働省の以下情報が示すとおり、手当の種類と支払い要件によって種類が分かれます。

<引用>:しっかりマスター 労働基準法 割増賃金編<PDFファイル>(厚生労働省)

そこで担当者が「どの時間帯にどういう働き方をすると何%の割増になるか?」を理解していない場合、割増賃金の計算ミスが起こりやすくなるでしょう。

また、割増賃金の計算では、以下の用語や概念の混同によって、たとえば「課長の残業代は計算すら行われていない(支給の対象外だと思っていた)」などの勘違いによるミスも起こりやすくなります。

|

・基礎賃金と基本給の混同 ・管理監督者の管理職の混同 ・法定内残業と法定外残業の混同 |

<参考>:法定労働時間と割増賃金について教えてください。(厚生労働省)

<参考>:労働基準法における管理監督者の範囲の適正化のために<PDFファイル>(厚生労働省)

給与計算の業務に携わるのであれば、これらの概念をきちんと整理・理解しておく必要があるでしょう。

ミスの種類(3)勤怠情報の集計・管理ミス

手書きの勤務表や紙のタイムカードなどのアナログな方法で勤怠管理をしていたり、勤務体系が複雑だったりする場合、以下のような集計・転記のミスによって給与計算にも悪影響が生じることがあります。

|

・イベント参加でタイムカード打刻ができず、休日出勤の記録がない ・遅刻・欠勤・早退が適切に記録されていない ・振替休日が法定要件を満たしていない ・そもそも有給休暇の付与日数が間違っている ・半休を有休(終日休み)として処理してしまっている など |

給与計算をミスなく適切に行うためには、算定で使う勤怠などのデータを適切に管理することも重要です。

ミスの種類(4)手当関連の適用・計算ミス

各種手当にも、年間を通して複雑な変更が入りやすく、最新情報の管理や給与計算への反映が難しい特徴があります。

たとえば、ある企業の営業課長が札幌支社の営業部長に昇進したとします。その人が、東京の持ち家に家族を残して札幌で単身赴任をすることになった場合、この管理職に対しては以下の手当情報に変更が生じる可能性が高いでしょう。

|

・通勤手当 ・役職手当 ・住宅手当 ・単身赴任手当 ・寒冷地手当 など |

各種手当の情報を適切に反映するためには、自社の昇進ルールや各種手当の制度の理解が必要です。また、先述のように昇進に伴って転勤する場合、「赴任地に家族と一緒に引っ越す」と「社員寮で単身赴任をする」では、支給する手当の種類が変わる可能性もあります。

また、多くの企業では、月途中の入社もしくは退職社員がいる場合、通勤手当の日割り計算を行う傾向もあるでしょう。これだけ複雑な情報を汲み取り適切な手当の支給をするうえでは、従業員に昇進や転勤などの社内異動や個人のライフイベントなどがあったときに、詳細を確認する姿勢が求められるのです。

ミスの種類(5)社会保険料と税金の計算ミス

社会保険料と税金に関する計算ミスは、以下のようにさまざまな要因で起こります。

|

・担当者の人為的ミス、作業漏れ ・従業員側の申告忘れ ・制度の理解不足 |

ここに挙げた「制度の理解不足」もしくは「作業漏れ」の両方によって、次のようなミスも起こりやすくなります。

|

・40歳以降における介護保険料の控除額ミス ・月途中退職者における社会保険料の控除額ミス ・産休・育休中の保険料免除ミス |

特に産休・育休中の保険料免除に関しては、年金事務所に対して行う申告手続きと書類の提出期限などを含めた制度理解が必要となります。

また、扶養家族における人数変更の漏れ・ミスも、社会保険料関連で特に多い問題といえます。扶養家族の人数を把握するためには、従業員本人からの申告が必要となります。そこで仮に従業員の未申告や担当者の入力ミスから間違った人数で計算していた場合、年末調整に影響することもあるでしょう。

なお、社会保険の料率は、毎年3月分から改定されることがあります。また、社会保険や税金の制度も、法改正の影響を受けて変わる可能性があるものです。改定内容を理解・反映せずに計算を行うと、最悪の場合、全従業員の社会保険料が間違ってしまう可能性もあります。

人事給与の担当者が適切な計算をするためには、社会保険料や源泉徴収税などの制度理解もアップデートしていく必要があるでしょう。

給与計算のミスで起こる3つのリスク

人事担当者が給与計算をミスした場合、どのようなリスクが生じるでしょうか。ここでは3つを挙げて解説していきます。

リスク(1)従業員や社会からの信用を失う

給与は、従業員が生活を続けるうえで不可欠なものです。

仮にその給与に計算ミスがあり、本来の金額が振り込まれなかったりすると、計画通りに家賃やローンなどを支払えないことで、従業員本人の社会的信用が低下する可能性もあるでしょう。

また、そのミスが過払いだったとしても、従業員にとって大事なお金の計算を間違えたことに変わりはありません。

ミスの内容が過払いと過不足のどちらでも、「この会社はいい加減なのかな?」や「この明細を信用して大丈夫なのかな?」などの違和感や不安感が生じる可能性が高いです。結果として、自社の信用低下につながることもあるでしょう。

さらに近年では、日常で起きたトラブルなどを、誰もが簡単にSNS投稿できてしまう時代になっています。仮にミスの金額がかなり大きく従業員の生活に支障が出た場合、その内容がSNSに投稿されることで問題が社会に拡散されてしまうことも、ないとはいえません。

リスク(2)遅延損害金を支払う必要がある

給与計算のミスに気づかず支払額が足りなかった場合、従業員に対して遅延損害金を支払う必要があります。遅延損害金とは、支払いが遅れた金銭に対する損害賠償金のことです。

労働基準法第24条では、従業員の給与は、「(1)通貨で、(2)直接労働者に、(3)全額を、(4)毎月1回以上、(5)一定の期日を定めて支払わなければならない」と定めています。このことを、『賃金支払の五原則』と呼びます。

遅延損害金の計算方法は後述しますが、給与計算ミスで不足分が発生した場合、再計算などの工数以外にも損害賠償などのお金がかかることを認識したほうがよいでしょう。

<参考>:賃金の支払方法に関する法律上の定めについて教えて下さい。(厚生労働省)

リスク(3)行政罰が課せられることもある

仮に『賃金支払の五原則』を守らない状態が長く放置された場合、従業員が労働基準監督署に申告を行うことで、労働基準法第24条の違反による30万円以下の罰金が課せられる可能性があります。

<参考>:労働基準法第24条(賃金の支払)について(厚生労働省)

リスク(4)納税額や社会保険料も間違っている可能性がある

給与の金額は、税金や社会保険料の計算にも不可欠なものです。そのため、計算ミスが放置された場合、時期によっては年末調整の事務手続きに影響することもあるでしょう。

また、結果として所得税の過少申告などが生じた場合、加算税や延滞税が課される可能性もあります。

<参考>:加算税の概要(国税庁)

<参考>:延滞税について(国税庁)

給与計算でミスが発覚したときの対処方法

給与計算のミスは、先述のとおり従業員と企業の両方に多くの問題をもたらします。給与計算のミスが判明したときには、迅速な対応をすることが必要です。ここでは、対処のポイントについて解説しましょう。

対処ポイント(1)すみやかに説明と謝罪をする

給与計算のミスが発覚したときに最初にすることは、対象となる従業員への状況説明とお詫びです。説明では、「今回起きたミスの内容」と「対応方法と対応日時」を以下のイメージで明確に示してください。

|

【ミスの内容】◯日~◯日までの残業代◯◯万円が計上されていませんでした。 【対応日時と方法】◯◯万円と金額が大きいため、すぐにお支払いします。◯月◯日の◯時までお待ちいただけますでしょうか。 |

誠実な対応をするなら、「◯月◯日の◯時まで」のように具体的な数字を示し、従業員の了承を得ることが必要です。具体的な日程を伝えることで、従業員側としても「提示されたスケジュールで住宅ローンなどの支払いはできるのか?」といった判断を行えます。

また、仮にミスの件数が多く、再計算や支払いまでに多くの時間がかかりそうな場合は、「◯月◯日の昼までにスケジュールをお示しします。」のように現時点でわかる予定を提示してもよいでしょう。

対処ポイント(2)給与明細を訂正・発行する

従業員への説明とお詫びを終えたら、給与の再計算と給与明細の訂正・差し替えを行います。以下のような項目は、所得税および社会保険料の計算に影響するものです。再計算時には注意しましょう。

|

・基本賃金 ・残業代 ・深夜手当 ・通勤手当 ・在宅勤務手当 など |

<参考>:雇用保険料の対象となる賃金<PDFファイル>(厚生労働省)

<参考>:給与所得となるもの(国税庁)

対処ポイント(3)過不足分の給与を精算する

給与明細の訂正・差し替えが終わったら、過不足分を従業員に支払う精算に入ります。ここでのポイントは、「精算は給与を支給した当月中に間に合うかどうか?」です。具体的には、以下3パターンのいずれかを選択することになるでしょう。

・不足・未払いの場合(当月中に間に合うとき)

給与計算ミスによる不足分は、なるべく当月内にすみやかに支払うべきものです。その理由は、労働基準法第24条で「①通貨で、②直接労働者に、③全額を、④)毎月1回以上、⑤一定の期日を定めて支払わなければならない」という『賃金支払の五原則』を定めているからとなります。

仮に当月中の精算が難しい場合、労働基準法第24条に違反することになります。月末までに事務手続きを終える時間的余裕がある場合、なるべく当月中の支払いを目指すようにしてください。

<参考>:賃金の支払方法に関する法律上の定めについて教えて下さい。(厚生労働省)

・不足・未払いの場合(当月中に間に合わないとき)

当月中の精算ができない場合も、可能な限り迅速な手続きをすることに変わりはありません。その理由は、給与を本来支払うべき日の翌日から遅延損害金を支払う義務が発生するからです。また、従業員にも生活費やローンの支払いなどがあるわけですから、一刻も早く精算する姿勢が求められるでしょう。

遅延損害金の計算では、一つ注意点があります。それは、法定利率が変わることがある点です。2024年12月現在では3%の法定利率になります。(2020年4月の法改正前までは6%でした)

遅延損害金は、以下の計算式で算出しましょう。

|

【遅延損害金】不足分(未払い分)×0.03(法定利率)×遅延日数÷365日 |

なお、対象となる従業員が退職してしまった場合、以下の「賃金の支払の確保等に関する法律の第6条1項」により、最大14.6%まで法定利率が上がります。注意しましょう。

|

【第六条】 事業主は、その事業を退職した労働者に係る賃金(退職手当を除く。以下この条において同じ。)の全部又は一部をその退職の日(退職の日後に支払期日が到来する賃金にあつては、当該支払期日。以下この条において同じ。)までに支払わなかつた場合には、当該労働者に対し、当該退職の日の翌日からその支払をする日までの期間について、その日数に応じ、当該退職の日の経過後まだ支払われていない賃金の額に年十四・六パーセントを超えない範囲内で政令で定める率を乗じて得た金額を遅延利息として支払わなければならない。

|

・過払いの場合

計算ミスで多くの給与を支払ってしまったときにも、『賃金支払の五原則』にもとづき当月中の調整を目指すことが重要です。

仮に当月中の調整が難しい場合、翌月以降の給与から控除するしかありません。この手続きは、『調整的相殺』と呼ばれるものです。

ただし、昭和39年4月16日の高等裁判所の裁判例では、以下のように示されています。調整的相殺を行うときには、従業員への合理性的配慮なども必要になるでしょう。

|

【裁判趣旨】 或る月分の過払賃金の返還請求債権を自働債権とし、翌月分以降の賃金債権を受働債権としてなす相殺は、給与の清算調整の実を失わない程度に合理的に接着した時期においてなされ、かつ相殺額にして労働者の経済生活をおびやかす結果となる虞がない場合には、労働基準法第二四条第一項の趣旨に反しない。

|

なお、給与計算のミスは、源泉徴収税の金額にも影響します。

たとえば、令和7年分の「給与所得の源泉徴収税額表」を見ると、扶養親族がいない人の給与から社会保険料などが控除されたあとの金額が88,000円未満である場合、源泉徴収税は課税されません。

<参考>:給与所得の源泉徴収税額表(令和 7 年分)<PDFファイル>(厚生労働省)

しかし、これが88,000円以上になると源泉徴収税が課税されます。具体的には、88,000円以上で130円、90,000円以上で230円……と税額が上がっていくイメージです。

上記の例は、給与計算ミスが本人の税額に影響することを意味します。仮に控除後の給与が87,000円の人に計算を間違えて90,000円を支給してしまった場合、本来は0円であるはずの源泉徴収税が230円も課税されていることになるでしょう。

給与計算ミスの再計算や精算をするときには、従業員本人への支払金額以外の部分も慎重に見ていく必要があります。

給与計算のミスを防ぐための防止策4選

ここまでお読みいただいてお分かりのとおり、給与の計算ミスは企業にとって「百害あって一利なし」です。

その一方で、近年のビジネス環境では、働き方の多様化や転職の一般化などの背景から、計算ミスが起こりやすくなる要因が多くなっています。

こうしたなかで給与計算のミスを防ぐためには、「効果的な防止策」を導入することも重要です。ここでは、5つの防止策を挙げて解説していきましょぅ。

ミスの防止策(1)給与計算の全業務を仕組み化する

給与計算には、とても多くのタスクがあります。また、給与計算の場合、扶養人数・各種手当・雇用形態などの変更に伴い、スポットでの情報反映が求められる項目も複数あります。

これだけ複雑な仕事を間違えずに進めるためには、全作業の一覧化や棚卸しを行い、以下のようにミスが生じにくい仕組みづくりをすることも重要になります。

|

・従業員情報の変更は、原則◯曜日の固定で実施する ・勤怠データ(タイムカード)は、◯日までにパートのAさんに確認してもらう ・給与締め日を全従業員に周知する ・給与担当者のBさんは、給与締め日~◯日まで計算に専念(ほかの日次業務はCさんに依頼) など |

また、時間的余裕がなければ、担当者負担の増大からミスも起こりやすくなります。ミスが頻発している場合は、担当者の業務量やスケジュールを見直すことも一つかもしれません。

ミスの防止策(2)ダブルチェック体制を構築する

給与計算時のヒューマンエラーを防ぐためには、複数人でのダブルチェックやトリプルチェックをする体制にすることも重要です。複数人でのチェック体制を導入すれば、特定の担当者だけに負担がかかる問題も解消できるでしょう。

複数の担当者がデータ確認・計算を行える体制を整備することは、大事な計算業務の属人化を解消するうえでも役立つはずです。

こちらの資料もぜひ参考にしてみてください。

【関連資料】給与計算の業務スケジュールとポイント

ミスの防止策(3)給与計算システムを導入する

たとえば、Excelでのデータ管理や手計算をしていた場合、以下のようなヒューマンエラーが起こりやすくなります。

|

・無関係なセルにデータを誤入力してしまった ・そもそも、計算式が間違っていた ・ダブルチェック体制にしたにも関わらず、細かなミスに誰も気付けなかった |

上記のような問題を防ぐためには、手計算やExcelでの管理をやめて、給与計算専用のシステムを導入するのも有効です。給与計算システムには、入力データのエラーチェックや自動計算などの機能が備わっています。

また、近年の給与計算システムには、クラウド化されているものが多くあります。万全なセキュリティ体制や最新プログラムの自動アップデートなどを期待する場合、クラウド版の給与計算システムもおすすめといえます。

ミスの防止策(4)外部委託(アウトソーシング)する

たとえば、担当者が採用活動なども兼務していて給与計算に専念しづらい場合は、計算業務を切り出して社会保険労務士や税理士、外部の専門業者にアウトソーシングするのもよいでしょう。

こうした事業者は、給与計算のプロです。豊富な知見をもとに、適切な情報入力や計算結果のチェックなどを実施してくれます。事業者や専門家にアウトソーシングすると、計算ミスの予防とともに、担当者の負担軽減効果も期待できるはずです。

ただし、実際に対応できる業務の範囲は、士業の種類や事業者ごとに異なります。給与計算のアウトソーシングをする場合には、自社の課題を明確にしたうえで、その解決につながる委託ができるかどうかを確認するようにしましょう。

人事業務のアウトソーシングならラクラスへ

本記事では、給与計算で起こりやすいミスの種類と、計算ミスによって起こるリスク、それに給与計算ミスが起きたときの適切な対処方法や予防策について紹介してきました。給与計算のミスを防ぐためには様々なポイントがあり、人事部のなかでも負担に感じている方は多いのではないでしょうか。

もし、ミスを減少させて人事業務を高品質化したいとお考えであれば、ラクラスにお任せください。ラクラスなら、クラウドとアウトソーシングを掛け合わせた『BpaaS』により、人事のノンコア業務をアウトソースすることができコア業務に集中できるようになります。

ラクラスの特徴として、お客様のニーズに合わせたカスタマイズ対応を得意としています。他社では難色を示してしまうようなカスタマイズであっても、柔軟に対応することができます。それにより、大幅な業務効率の改善を見込むことができます。

また、セキュアな環境で運用されるのはもちろんのこと、常に情報共有をして運用状況を可視化することも心掛けています。そのため、属人化は解消されやすく「人事の課題が解決した」という声も数多くいただいております。

特に大企業を中心として760社86万人以上の受託実績がありますが、もし御社でも人事の課題を抱えており解決方法をお探しでしたら、ぜひわたしたちラクラスへご相談ください。