源泉徴収票の再発行をするには?会社としての対応方法を徹底解説

本記事では、源泉徴収票の概要を確認したうえで、従業員が源泉徴収票を使う場面や再発行手続きの流れなどを解説します。また、源泉徴収票の紛失を防いだり適切な保管を行ったりするうえで活用できる対策もご紹介。源泉徴収票について詳しく知りたい方は、ぜひ本記事を参考にしてください。

人事労務担当者であれば、従業員から『源泉徴収票を再発行してほしい』という依頼を受けることがあるでしょう。この依頼に対してスムーズな対応を行うためには、源泉徴収票の役割や用途を理解したうえで、適切な手順で作業を進める必要があります。

そこで本記事では、源泉徴収票の概要を確認したうえで、従業員が源泉徴収票を使う場面や再発行手続きの流れなどを解説します。後半では、源泉徴収票の紛失を防いだり適切な保管を行ったりするうえで活用できる対策を紹介していきます。

源泉徴収票の役割から再発行ポイントまでの知識を詳しく知りたい方は、ぜひ本記事を参考にしてください。

源泉徴収票とは

人事担当者が源泉徴収票の再発行などを適切に行うためには「そもそも源泉徴収票がどのような役割を示す書類なのか」という基本の理解が必要です。また、再発行の手続きをするうえでは、この書類が発行されるタイミングも知っておく必要があるでしょう。

ここではまず、源泉徴収票という書類の役割や発行が求められるタイミングなどの概要を確認していきます。

源泉徴収票とは

源泉徴収票とは、その年に支払われた給与や控除された所得税額など、源泉徴収の内容が記載された書類です。

企業では、各従業員の毎月の給与所得から所得税を差し引いて徴収し、本人の代わりに市区町村に納付する事務手続きを行います。この一連の流れを『源泉徴収』といいます。

従業員は、源泉徴収票を見ることで、自分の課税所得や所得税額を把握できます。また、詳細は後述しますが、源泉徴収票には本人や税務署などが「見る(確認する)」ことのほかに、本人から金融機関や次の転職先に「提出する」という用途もあります。

源泉徴収票における2つの種類

源泉徴収票には、「給与所得の源泉徴収票」と「退職所得の源泉徴収票」の2種類があります。それぞれの概要を確認しておきましょう。

・給与所得の源泉徴収票

給与所得の源泉徴収票とは、会社から年内に支給された給与賞与などの総額と、従業員が支払った所得税額などを記載した書類です。多くの場合、会社が年末調整を終えたあと、12月分の給与明細と一緒に受け取るものになります。

なお、源泉徴収による所得税の納税は“概算払い”という考え方で行われます。概算払いとは、毎月の給与をベースにおおよその所得税額を見積もり、会社が本人に代わって先に納付してしまうものです。

この方法の場合、たとえば多くの時間外労働などをしたときに「先に納付した税額」と「実際の給与賞与などの総額に基づく税額」に開きが生じる可能性があります。

そこで行うのが年末調整であり、上記2つの金額を照らし合わせてその差額を清算する手続きです。こうした背景から、給与所得の源泉徴収票は12月の年末調整後に発行するのが原則となります。

<参考>:令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引(国税庁)

源泉徴収および源泉徴収票については、以下の記事でも詳しく解説しています。あわせてチェックしてみてください。

【関連記事】賞与(ボーナス)と年末調整の関係性は?源泉徴収タイミングと注意点、税改正の最新情報を解説

・退職所得の源泉徴収票

退職所得の源泉徴収票は、退職金や一時恩給など、退職に伴う所得が発生した場合に発行される書類です。特に法人役員などが対象となります。

退職所得と先述の給与所得の源泉徴収票を分けて発行する理由は、それぞれの計算方法が異なるからです。ここでいう退職所得とは、以下のものの総称になります。

|

|

なお、対象者が12月になる前に退職した場合、退職日から1ヵ月以内に「給与所得の源泉徴収票」も送付されます。対象者に退職所得があれば、退職所得と給与所得の2枚の源泉徴収票が発行されるイメージです。

<参考>:令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引(国税庁)

源泉徴収票の交付と提出の対象範囲

作成した源泉徴収票は、「対象者への交付」と「税務署等への提出」が求められます。

まず、作成と交付は、給与所得と退職所得のどちらにおいても、その所得を支払ったすべての人について行わなければなりません。これに対して税務署等への提出は、給与所得と退職所得でその要件が異なります。

給与所得における税務署への提出要件は、「年末調整をしたもの」と「年末調整をしなかったもの」で以下のように異なります。

|

給与所得の源泉徴収票の提出対象 |

給与所得の源泉徴収票の提出対象 |

|

(1)法人の役員(現に役員をしていなくても、その年中に役員であった者を含みます。)については、その年中の給与等の支払金額が150万円を超えるもの。なお役員には、相談役、顧問その他これらに類する方が含まれます。

(2)弁護士、司法書士、税理士等については、その年中の給与等の支払金額が250万円を超えるもの

(3)上記(1)および(2)以外の者については、その年中の給与等の支払金額が500万円を超えるもの(上記(2)の弁護士等に対する支払は、給与等として支払っている場合の提出範囲) |

(1)「給与所得者の扶養控除等申告書」を提出した方で、その年中に退職した方や、災害により被害を受けたため給与所得に対する所得税および復興特別所得税の源泉徴収の猶予を受けた方については、その年中の給与等の支払金額が250万円を超えるもの(ただし、法人の役員については、50万円を超えるもの)

(2)「給与所得者の扶養控除等申告書」を提出した方で、その年中の主たる給与等の金額が2,000万円を超えるため、年末調整をしなかったもの

(3)「給与所得者の扶養控除等申告書」を提出しなかった方(給与所得の源泉徴収税額表の月額表または日額表の乙欄または丙欄の適用者)については、その年中の給与等の支払金額が50万円を超えるもの |

<参考>:No.7411 「給与所得の源泉徴収票」の提出範囲と提出枚数等(国税庁)

次に退職所得の源泉徴収票ですが、市区町村に提出する特別徴収票も兼ねているため正式名称は「退職所得の源泉徴収票・特別徴収票」となります。

退職所得の場合、受給者が法人役員である場合に税務署および市区町村への提出が必要です。ただし、令和8年1月1日以後に支払われる退職手当等については、すべてを税務署と市区町村に提出することになります。

<参考>:No.7421 「退職所得の源泉徴収票」の提出範囲と提出枚数等(国税庁)

従業員に源泉徴収票が必要な場面と

タイミング

源泉徴収票には、先述のとおり会社が対象者への交付と税務署や市区町村への提出を行うことのほかに、それを受け取った従業員が自ら使う役割があります。ここでは、従業員個人が源泉徴収票を使う3つのシーンとそれぞれのポイントを紹介しましょう。

(1)自分で確定申告をするとき

給与所得者である会社員の場合、企業が源泉徴収や年末調整を通して納税や清算を行ってくれるため、大部分の人は自分で確定申告することはありません。ただし、以下に該当する人は、自ら確定申告を行う必要があります。

|

(1)給与の年間収入金額が2,000万円を超える人 (2)給与を1か所から受けていて、かつ、 (3)給与を2か所以上から受けていて、かつ、 (4)同族会社の役員などで、その同族会社から (5)災害減免法により源泉徴収の猶予などを受けている人 (6)源泉徴収義務のない者から給与等の支払を受けている人 (7)退職所得について正規の方法で税額を計算した場合に、

<引用>:No.1900 給与所得者で確定申告が必要な人(国税庁)

|

また、国税庁が示す上記のほかに、「不動産の売却をした」「贈与を受けた」「年金を受け取っている」などの場合も、確定申告が必要となる可能性が高いでしょう。

給与所得者が確定申告をする場合、源泉徴収票に記載された収入金額や所得税額を見て、確定申告書に記入することになります。平成31年4月以後の申告書では源泉徴収票の添付が不要となっていますが、それでも収入金額や所得税額の情報を知るために、原則として源泉徴収票を用意する必要があるでしょう。

<参考>:平成31年4月1日以後の申告書の提出の際、源泉徴収票等の添付が不要となりました<PDF>(国税庁)

(2)収入を証明するとき

収入の証明は、以下のように重要な契約を締結する場面で求められるものです。源泉徴収票は、収入を証明できる有効性の高い書類といえるでしょう。

|

|

(3)年の途中で転職(再就職)するとき

年の途中で退職して、新たな会社に入社する場合、転職先の企業に源泉徴収票を提出します。その理由は、転職先の企業が年末調整をするときに、前の会社で源泉徴収した所得税額などの情報が必要になるからです。

ただし、たとえば10月に会社を辞めた人が、翌年1月から新しい会社に入る場合、その年の年末調整は行えないことになります。この場合は、本人が自分で確定申告を行って清算をする必要があります。この場合もやはり、源泉徴収票が必要になるでしょう。

源泉徴収票における再発行の依頼先と

手続きの流れ

従業員が源泉徴収票を紛失した場合、原則は会社側で再発行することが可能です。

ここでは、再発行の依頼先と一般的な手続きの流れを紹介しましょう。

源泉徴収票における再発行の依頼先

源泉徴収票の再発行は、「作成・交付した企業が行う」のが原則です。ただし、本人が退職していたり一般企業以外で働いていたりする場合、再発行の依頼先も少し変わってきます。一般的には、以下の場所に依頼をして再発行の手続きに入る流れでしょう。

| 本人の所属や状態 | 再発行の依頼先 |

| 一般企業に在職中の場合 | 勤務先企業の担当部署に直接依頼 |

| 一般企業を退職したあとの場合 | 元の勤務先の担当部署に直接依頼 |

| 年金受給者の場合 | 日本年金機構の「ねんきんダイヤル」や 最寄りの年金事務所に相談 |

| 公務員の場合 | 所属機関・省庁・自治体の人事総務部門や共済組合に依頼 |

源泉徴収票の再発行における手続きの流れ

源泉徴収票における再発行の手続きは、「(1)本人からの依頼を受けて」「(2)会社が再発行をする」という2ステップで行います。

依頼者が在籍中の社員の場合には、内線電話やグループウェアのメッセージなどから「源泉徴収票を紛失したので、再発行をお願いしたいです」などの依頼がくるかもしれません。もし再発行後に「この日に再発行をして郵送した」といった履歴を残したいのであれば、独自の申請フォーマットや管理台帳などを用意してもよいでしょう。

また、退職者の本人確認をスムーズに行うために、以下の項目を控えておくとよいでしょう。

|

氏名 / 在籍部署 / 在籍期間 / 退職日 など

|

企業が源泉徴収票の再発行を断るケース

源泉徴収票は、原則として企業が交付すべきものです。再発行についても、原則は回数の上限なく無料で行えるものになります。

ただし、企業の現状や依頼者本人の状況次第では、再発行できない(しない)ことがあります。ここでは、従業員(退職者)の視点から、源泉徴収票の再発行が行われない3つのケースと対処方法を紹介しましょう。

(1)会社が倒産・吸収合併した場合

まず、倒産や吸収合併などの理由から、「勤めていた会社がなくなってしまったケース」です。この場合の相談先は、事由ごとに異なります。

会社が倒産手続きの最中である場合、破産管財人の弁護士が会社の財産管理を行っています。そのため、その弁護士に連絡をとることで源泉徴収票を再発行してもらえる可能性が高いでしょう。これに対して吸収合併して会社がなくなってしまった場合、合併先の存続会社側に問い合わせをするしかありません。

(2)理由はわからないが拒否されている場合

会社は存続しているものの、再発行を拒否されている場合も、本人が自分で依頼や問い合わせを行うのが原則です。会社が発行に応じない場合は、まず理由を確認し、必要に応じて文書で依頼するなど、記録を残して対応するとよいでしょう。

(3)そもそも給与所得がない場合

給与所得および退職所得の源泉徴収票は、該当する所得がある人に対して発行するものです。したがって、企業と雇用契約を締結した本人が労働の対価として給与などのお金や退職所得を受け取っていない場合は、源泉徴収票は発行されません。

源泉徴収票不交付の届出書の概要と提出要件

源泉徴収票に関連する届出に「源泉徴収票不交付の届出書」があります。

この書類は、その名のとおり源泉徴収票が不交付(交付されない)ときに使われるものです。では、今回の主題である“再発行依頼”をする際にも、「源泉徴収票不交付の届出書」を使用することはできるのでしょうか。

ここでは、再発行の手続きで注目されることが多い「源泉徴収票不交付の届出書」の概要を確認したうえで、この書類の適切な使い方や留意事項を見ていきましょう。

源泉徴収票不交付の届出書とは

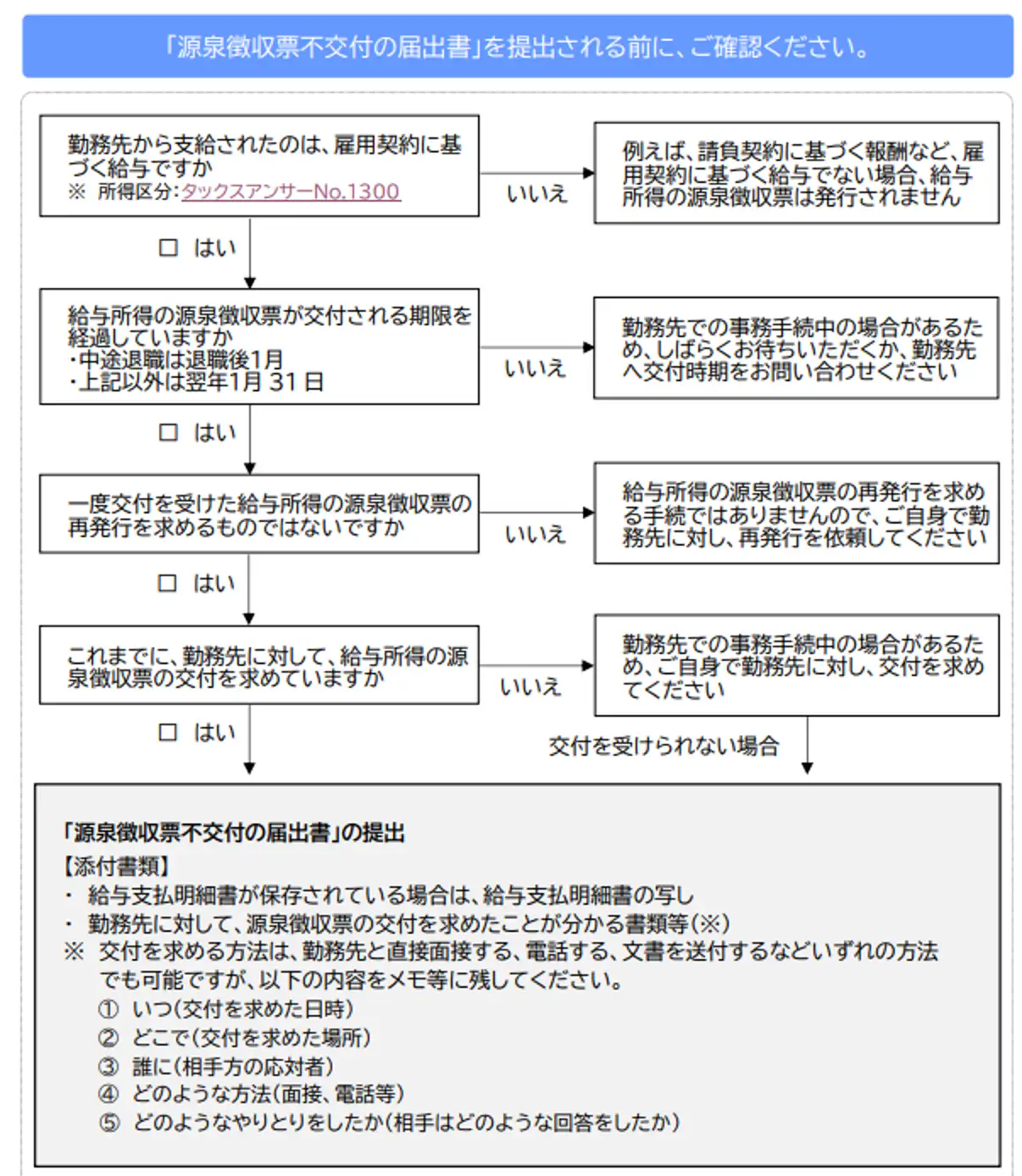

源泉徴収票不交付の届出書とは、源泉徴収票が支払者から「交付されない場合」に行うべき手続きおよび届出です。国税庁の資料によれば、以下に該当するときに使える書類になります。

|

<出典>:「源泉徴収票不交付の届出書」を提出される前に、ご確認ください。<PDF>(国税庁)

|

ここで1つ注意点があります。それは、今回の主題である「源泉徴収票の再発行」については、この届出書を使用できない点です。国税庁が示すフローチャートには、再発行について以下の注意点が示されています。

|

給与所得の源泉徴収票の再発行を求める手続ではありませんので、ご自身で勤務先に対し、再発行を依頼してください

<引用>:「源泉徴収票不交付の届出書」を提出される前に、ご確認ください。<PDF>(国税庁)

|

したがって、一度発行された源泉徴収票を紛失した場合は、勤務先に再発行を依頼するのが原則といえます。

源泉徴収票不交付の届出書における注意点

源泉徴収票不交付の届出書は、それを受理した税務署による行政指導につなげるものです。ただし、この届出書による行政指導に法律上の拘束力はありません。つまり、「企業の自主的な協力を前提とした書類」ということになります。

したがって、源泉徴収票の未発行(未交付)や再発行が行われない場合は、従業員(退職者)本人が会社への働きかけを継続的に実施する必要があるでしょう。

なお、国税庁では源泉徴収票不交付の届出書の使用を検討する人のために、わかりやすいフローチャートを示しています。ぜひチェックしておいてください。

<引用>:「源泉徴収票不交付の届出書」を提出される前に、ご確認ください。<PDF>(国税庁)

源泉徴収票の代替書類について

従業員(退職者)が自分で何らかの手続きをする場合、源泉徴収票以外の書類で代替できることがあります。ここでは、先ほど紹介した3つの手続きについて、以下の2点を確認しましょう。

- 源泉徴収票の代替書類があるのか?

- 代替できる場合はどういう書類があるのか?

(1)自分で確定申告をするとき

源泉徴収票は先述のとおり、平成31年4月1日以降の申告書から添付不要となりました。したがって、税務署に源泉徴収票の原本を提出する必要はなく、源泉徴収票に記載されている情報を何らかの書類から申告書に記載できれば問題ないということになります。

たとえば、特定の状況下では、1年間で受け取った給与明細を見て確定申告できるかもしれません。ただし、多くの場合は年末調整の手続きで「その年に支払った所得税額」と「実際の給与に基づく年税額」の清算をし、その内容が源泉徴収票に記載されることになります。

給与明細の数字をもとに確定申告を行う際には、月ごとの金額を適切に整理しておく必要があるでしょう。

(2)収入を証明するとき

以下のような手続きで収入証明する場合に代替できる書類には、さまざまなものがあります。

- 住宅などの高額なローンを組む場合

- 社会保険の扶養に入る場合

- 保育園の利用申請をする場合

- 奨学金の申請をする場合

- 賃貸物件の契約をする場合

具体的に使用できる代替書類は、金融機関などの申込み先や利用サービスごとに異なります。一般的には、以下のような書類を収入証明として使うケースが多いでしょう。

- 課税証明書

- 所得証明書

- 給与明細書

- 給与支払証明書

- 確定申告書 など

(3)年の途中で転職(再就職)するとき

年の途中で入社した転職先企業では、前職の源泉徴収票を参照してその年の年末調整を行います。そこで源泉徴収票を提出しなければ、会社は期限内に年末調整を行えません。年の途中であれば給与明細の積み上げで情報確認する手段もありますが、それは転職先企業の負担になるため、受け入れられないかもしれません。

源泉徴収票を提出できず給与明細による情報確認を拒まれた場合、従業員本人が自分で確定申告をすることになるでしょう。

つまり、源泉徴収票を提出しなくても、最終的には確定申告のために同等の情報が必要になるわけです。

源泉徴収票の紛失を防ぐために

企業ができる対策

源泉徴収票はここまで紹介したとおり、労働者が個人で行う確定申告や年の途中の就職転職、収入証明といったさまざまな場面で必要となる書類です。これらの手続きを速やかに行うためには、給与所得もしくは退職所得が発生したすべての対象者に発行される源泉徴収票を適切に管理し、紛失を防ぐことが重要となります。

ここでは、源泉徴収票の紛失を防ぐために、企業側が行える対策を紹介しましょう。

対策(1)デジタル管理と電子交付

企業側の対策として近年増加しているのは、人事労務管理システムや給与計算システムといったITツールによるデジタル管理と電子交付です。国税庁では、源泉徴収票等の電子交付(電磁的方法による提供)について、以下3つの方法が可能としています。

|

<出典>:1. 基本的な事項(国税庁)

|

上記いずれかの方法で電子交付をする場合、注意すべきことがあります。まず、「源泉徴収票を受け取る従業員に電磁的方法の種類および内容を示したうえで、電磁的方法または書面で承諾を得る」点です。

また、「映像面への表示および書面への出力ができること」や、「本人などから請求があったときに、書面を交付する」といったことへの配慮も求められます。

なお、国税庁では、給与所得および退職所得の源泉徴収票のほかにも、さまざまな書類の電子交付を可能としています。具体的な帳票の種類や実践時の注意事項は、国税庁が示す以下のページから確認してください。

<参考>:給与所得の源泉徴収票等の電磁的方法による提供(電子交付)に係るQ&A(国税庁)

<参考>:1. 基本的な事項(国税庁)

対策(2)文書の役割や紛失リスクを伝える

源泉徴収票を給与明細などと一緒に手渡しする場合は、「そもそも源泉徴収票は何に使う書類なのか?」や「紛失したときにどんなリスクがあるのか?」を説明することも重要です。

多くの給与所得者は自分で確定申告を行う機会がないため、源泉徴収票や給与明細などの重要性を知らないことが多いでしょう。それらの書類に対して「とても大事だ」と思えなければ、管理も適当になり紛失する可能性が高まってしまいます。

しかし、そこで人事担当者から源泉徴収票の役割や使用シーン、紛失時の手間やリスクを共有しておくと、書類の保管を丁寧に行う従業員が増えやすくなるはずです。

源泉徴収票の再発行に関するよくある質問と回答

最後に、源泉徴収票の再発行手続きについて、人事労務担当者と従業員から生じることが多い質問とその回答を紹介しておきましょう。

Q.源泉徴収票の再発行にかかる目安時間と費用を教えてください。

これは源泉徴収票の再発行を希望する従業員(退職者)から多い質問です。

企業が給与計算システムなどのITツールを導入している場合、システム上のボタンを押すだけで出力できることが多いです。この場合、再発行手数料などの料金・費用も原則はかからないでしょう。

また、手書きの場合でも、企業側で源泉徴収簿を作成していれば、その内容をもとに源泉徴収票を作成(再発行)できるはずです。そのため、経験豊富な人事担当者であれば、迅速に対応できる業務といえるでしょう。

ただし、たとえば退職者からの再発行依頼の場合、作成した源泉徴収票を封入してポスト投函する手間がかかります。また、人事担当者が採用活動などで出張中の場合、すぐに着手できないこともあるでしょう。場合によっては、発送までに1~2週間かかるかもしれません。そういったなかで源泉徴収票をなるべく早く再発行してもらうためには、以下のような配慮や工夫をすることが重要になります。

- 検索に必要な情報を共有する

(氏名・社員番号・在籍部署・在籍期間・退職日 など) - 返信用封筒に切手を貼り付けたものを送る(退職後の場合)

- 源泉徴収票を使う数週間前に依頼をする

Q.源泉徴収票に再発行期限はある?

こちらは、人事担当者からの相談が多い質問です。給与所得の源泉徴収票の場合、最初の交付には以下の期限が定められています。

- 中途退職は退職後1ヵ月以内

- 上記以外は翌年1月31日まで

これに対して、再発行には法律で定められた期限がありません。しかし、あまりに長期間発行をせずに依頼を放置していると、従業員(退職者)が所轄の労働基準監督署に相談してしまう可能性もあります。

従業員および労働基準監督署からの印象悪化を防ぐためには、明確な期限がなくても、速やかに発行する必要があるでしょう。また、人事担当者の繁忙期や出張などの理由から再発行が遅れる場合は、その旨をメールや口頭で伝えることも重要です。

<参考>:「源泉徴収票不交付の届出書」を提出される前に、ご確認ください。<PDF>(国税庁)

年末調整業務のアウトソーシングならラクラスへ

本記事では、源泉徴収票の概要を確認したうえで、従業員が源泉徴収票を使う場面や再発行手続きの流れなどを解説してきました。

年末調整の業務を進めていくうえで、もしアウトソーシングを含め「手続きの負担を軽減したい」とお考えでしたら、ぜひラクラスにご相談ください。

ラクラスの年末調整BPOサービスなら、必要な機能と業務をフルパッケージ化しています。また、カスタマーサポートも実施していますし、カスタマイズ対応も可能です。

AI-OCRとオペレーターの目視を組み合わせた読取代行により、品質と効率の両立を実現しており従業員は証明情報の入力が不要になります。また、人事担当者の回収とチェックも必要ありません。

クラウドシステムはすべて国内で運用されており情報セキュリティも万全ですし、大企業向けに開発された様々な設定やオプションもご用意しています。導入を検討いただくうえで何かご不明点などありましたら、お気軽にご相談ください。