通勤手当の非課税限度額が改正! その影響と注意点を解説

本記事では、通勤手当と税金の関係について確認したうえで、令和7年に改正となった通勤手当における新たな非課税限度額や、令和7年の年末調整で人事労務担当者が実施すべき対応を解説していきます。給与計算や通勤手当の管理業務を担当するために基礎知識を身につけたい方は、ぜひ参考にしてください。

監修者:飛悠税理士法人

令和7年11月19日に所得税法施行令の一部を改正する政令が公布されたことで、給与所得者に支給する通勤手当の一部について、非課税限度額が引き上げられることになりました。この制度改正は、人事労務担当者の大事な業務である「給与計算」および「年末調整」にも関係するものです。

そこで本記事では、まず通勤手当と税金の関係について確認します。そのうえで、令和7年に改正となった通勤手当における新たな非課税限度額や、令和7年の年末調整で人事労務担当者が実施すべき対応を解説していきます。

給与計算や通勤手当の管理業務を担当するために税金との関係を理解し、基礎知識を身につけたい方は、ぜひ本記事を参考にしてください。

そもそも通勤手当は課税対象なのか

通勤手当(通勤交通費)が課税・非課税どちらになるのかは、ケースごとに異なります。

ここでは、通勤手当と税金の関係について詳しく見ていきましょう。

限度額を超えたら課税対象になる

役員や使用人に支給する手当は、原則として給与所得として課税対象になるとされているのですが、通勤手当などは例外として非課税限度額が設けられ、限度額以下であれば非課税とされています。

つまり、通勤手当が非課税限度額を超えた場合は、上限を超えた部分「だけ」が課税対象となります。この場合、上限を超過した分の金額は「給与所得」の扱いとなるため、所得税および復興特別所得税が課税されることになります。

国税庁のホームページでは、会社が支給する給与のなかで非課税になる例外として、通勤手当を含めた以下の3つをあげています。

|

|

非課税限度額内であれば非課税になる

通勤手当に関する税金の原則は、「一定の限度額内であれば非課税になる」というものです。ただし、非課税限度額の中身は、通勤方法ごとに異なります。具体的には、以下3つのいずれかで考えていくことになりますが、詳しいポイントについては、のちほど解説します。

|

|

【令和7年度】通勤手当における非課税限度額の改正

令和7年11月19日に所得税法施行令の一部を改正する政令が公布されたことで、給与所得者における通勤手当のうち一部の非課税限度額が引き上げられました。この章では、具体的な改正ポイントを見ていきましょう。

通勤手当の非課税限度額が改正された区分

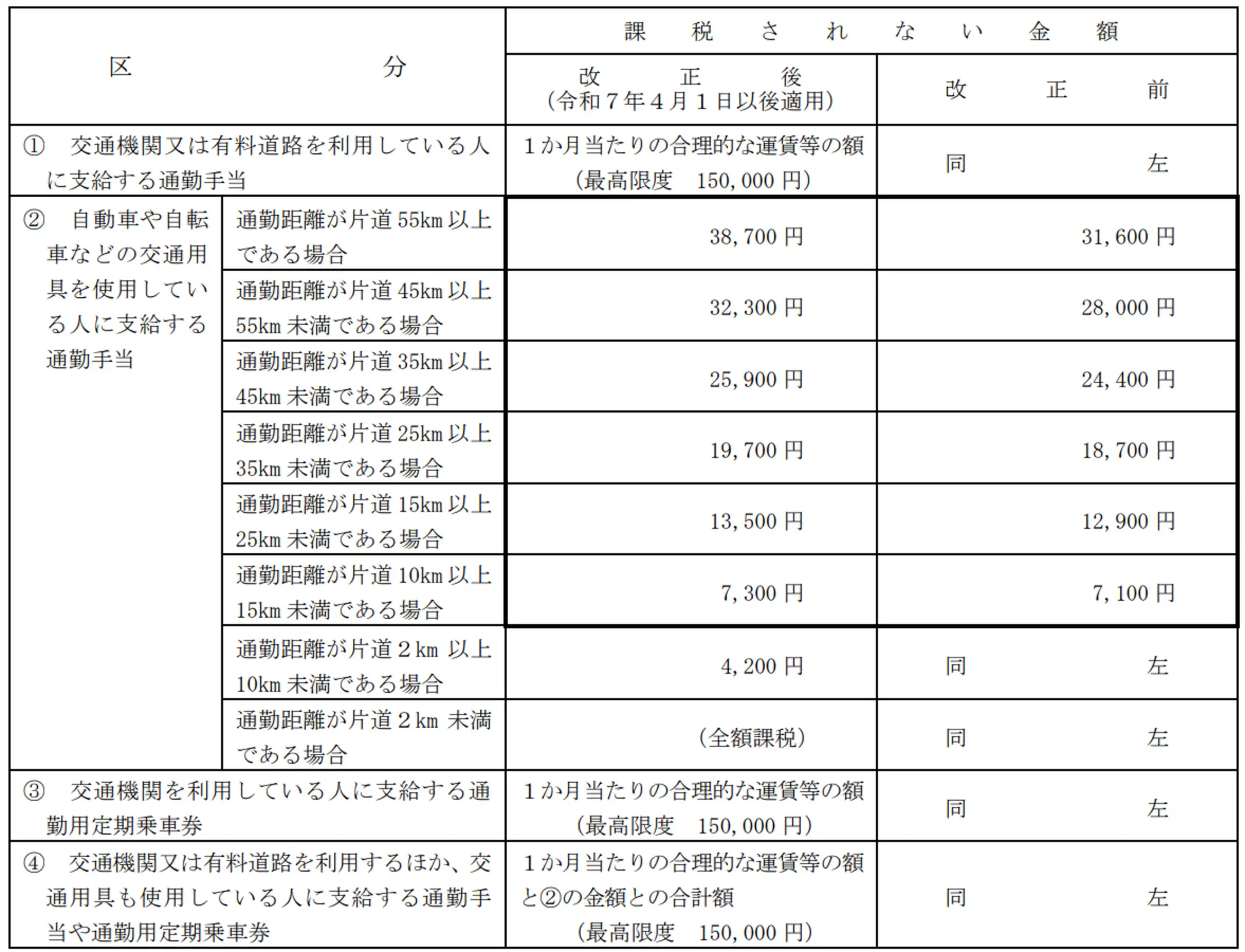

まず、通勤手当の非課税限度額には、以下の4区分があります。

|

① 交通機関又は有料道路を利用している人に支給する通勤手当

<出典>:通勤方法の非課税限度額の引上げについて<PDF>(国税庁)

|

このうち令和7年の改正対象は、「②自動車や自転車などの交通用具を使用している人に支給する通勤手当」です。具体的には、いわゆるマイカー・バイク・自転車で通勤している人が対象でしょう。

一方、①③④については、従来と同じ非課税限度額になります。

令和7年改正後の通勤手当における非課税限度額

令和7年の改正対象は、「②自動車や自転車などの交通用具を使用している人に支給する通勤手当」のうち以下の一覧で示す6つの距離区分になります。

|

① 通勤距離が片道 55km 以上である場合

<出典>:通勤方法の非課税限度額の引上げについて<PDF>(国税庁)

|

一方で以下の2つの距離区分については、従来と同じです。

|

① 通勤距離が片道2km 以上10km 未満である場合

<出典>:通勤方法の非課税限度額の引上げについて<PDF>(国税庁)

|

従来からある非課税限度額の表に今回の改正内容を入れ込むと、以下のとおりになります。

黄色いハイライト部分が、令和7年の改正による非課税限度額の変更点です。

| 区分 | 非課税限度額(課税されない金額) | ||

|

改正後 |

改正前 | ||

| ①交通機関又は有料道路を利用している人に支給する通勤手当 | 1か月当たりの合理的な運賃等の額 (最高限度 150,000 円) |

同左 | |

| ②自動車や自転車などの交通用具を使用している人に支給する通勤手当 | 通勤距離が片道 55km 以上である場合 | 38,700 円 | 31,600 円 |

| 通勤距離が片道 45km 以上55km 未満である場合 | 32,300 円 | 28,000 円 | |

| 通勤距離が片道 35km 以上45km 未満である場合 | 25,900 円 | 24,400 円 | |

| 通勤距離が片道 25km 以上35km 未満である場合 | 19,700 円 | 18,700 円 | |

| 通勤距離が片道 15km 以上25km 未満である場合 | 13,500 円 | 12,900 円 | |

| 通勤距離が片道 10km 以上15km 未満である場合 | 7,300 円 | 7,100 円 | |

| 通勤距離が片道2km 以上10km 未満である場合 | 4,200 円 | 同左 | |

| 通勤距離が片道2km 未満である場合 | (全額課税) | 同左 | |

| ③交通機関を利用している人に支給する通勤用定期乗車券 |

1か月当たりの合理的な運賃等の額 |

同左 | |

| ④交通機関又は有料道路を利用するほか、交通用具も使用している人に支給する通勤手当や通勤用定期乗車券 |

1か月当たりの合理的な運賃等の額と②の金額との |

同左 | |

<引用>:通勤方法の非課税限度額の引上げについて<PDF>(国税庁)

通勤手当における新たな非課税限度額の

適用タイミング

令和7年に改正された非課税限度額は、「令和7年4月1日以後に支払われるべき通勤手当」に対して適用されます。ただし、以下の3つの通勤手当については、改正後の非課税限度額が適用されませんので注意しましょう。

|

(1)令和7年3月 31 日以前に支払われた通勤手当 (2)令和7年3月 31 日以前に支払われるべき通勤手当で (3)(1)又は(2)通勤手当の差額として追加支給されるもの

<引用>:通勤方法の非課税限度額の引上げについて<PDF>(国税庁)

|

通勤手当の非課税限度額が引き上げられた背景

令和7年の改正で通勤手当の非課税限度額が引き上げられた背景には、近年におけるガソリン価格の高騰の影響があります。また、最近は物価そのものが高騰しているため、マイカーや自転車の購入価格やメンテナンス費用なども高騰していることが多いでしょう。

こうしたなかでマイカー通勤者の実質的な負担を軽減するといった目的から、自動車もしくは自転車で10km以上の長距離通勤を行う区分に関して非課税限度額が引き上げられることになりました。

人事・労務担当者が実施すべき年末調整での精算対応

令和7年税制改正による通勤手当・非課税限度額の変更は、人事労務担当者が行う年末調整にも影響します。ここでは、令和7年の年末調整で精算すべき通勤手当の対象範囲と、具体的な精算手続きを整理しておきましょう。

令和7年の年末調整で精算すべき通勤手当の

対象範囲

まず、制度改正前にすでに支払われた通勤手当は、改正前の非課税限度額を参照して所得税および復興特別所得税の源泉徴収が行われているはずです。そこで、改正後の非課税限度額を適用したときに多く払いすぎた税額がある場合、令和7年の年末調整で精算を行います。

すでに支払われた通勤手当が改正前の非課税限度額以下である人については、年末調整による精算手続きは不要です。また、年中途の退職などにより年末調整で精算手続きを行う機会がない場合は、本人が自分で確定申告を実施して精算します。

年末調整で行う精算手続きの流れ

従業員の通勤手当に対して改正後の非課税限度額を適用した際、多く払いすぎた税額がある場合には年末調整で精算手続きを行いますが、その概要としては、以下のイ~ホの5ステップです。

イ. 改正前の非課税限度額を適用してすでに課税された通勤手当のうち、

改正後の非課税限度額によって新たに非課税になった部分を計算する

ロ. 源泉徴収簿(令和7年分給与所得に対する源泉徴収簿)の余白に

「非課税となる通勤手当」を表示して、上記イの計算根拠と

改正で新たに非課税になった部分の金額を記入する

ハ. 源泉徴収簿の「年末調整」欄の「給与・手当等①」欄には、

「給与・手当等」欄の「総支給金額」の「計①」欄の金額から

上記ロの新しく非課税になった部分の金額を引いた数字を記入する

ニ. これらの手続きで、改正後の非課税限度額で新たに非課税になった

部分の金額が、本年給与総額から一括して差し引かれる形となる

ホ. その差し引き後の給与総額をもとに、年末調整を実施する

年末調整で精算手続きを行う際の考え方と

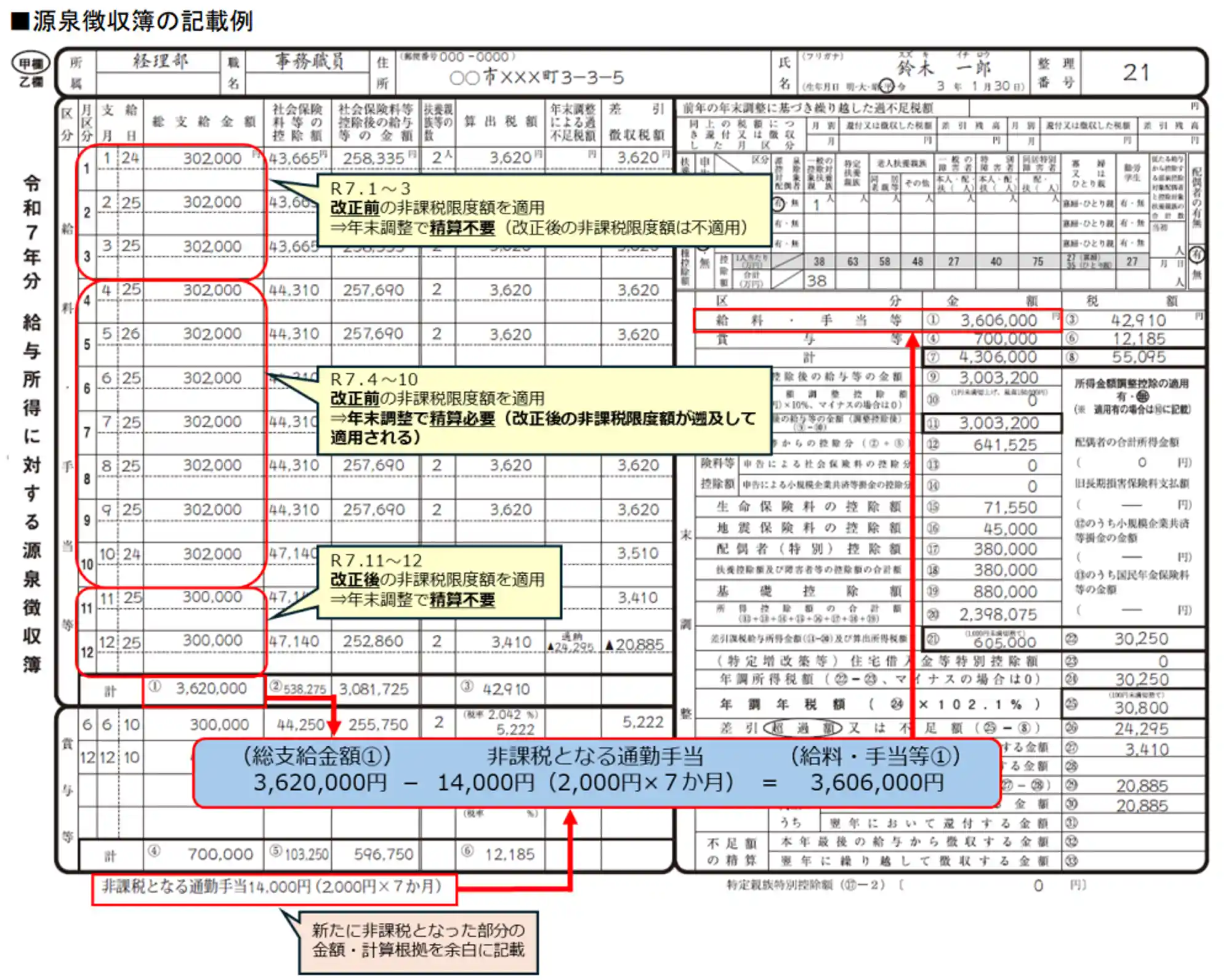

源泉徴収簿の記載例

国税庁では、令和7年の改正にともない年末調整で精算が発生するケースを想定して、わかりやすい具体例と基本的な考え方、源泉徴収簿の記載例を紹介しています。ここでは、国税庁が示す以下の例をもとに、精算手続きのシミュレーションをしてみましょう。

|

【自動車通勤している従業員Aさんの基本情報】

|

まず、従業員Aさんに支給する給与・通勤手当・非課税限度額は、国税庁が示す赤枠内の情報をもとに以下のように考えていきます。

| 期間 | 令和7年の1月~10月 | 令和7年の11月・12月 |

| 適用される 非課税限度額 |

改正前の28,000円 | 改正後の32,300円 |

| 課税される 通勤手当 |

2,000円 | 0円 |

| 総支給金額 |

302,000円 |

300,000円 |

上記の場合、令和7年11月19日までの政令施行日前にすでに支給された10月分までの通勤手当については、「30,000円(支給した通勤手当)-28,000円(旧・非課税限度額)」の計算により、「2,000円」が課税対象になっていた形です。

今回の改正では、令和7年4月1日以降に支払われるべき通勤手当の非課税限度額が引き上げられていることから、令和7年4月~10月までの7ヵ月間に支給された通勤手当のなかで、「2,000円×7ヵ月」で算出した14,000円の通勤手当が非課税扱いとなります。

年末調整では、もともと課税扱いとしていた「通勤手当:14,000円」を「非課税となる通勤手当」として総支給金額から差し引き、精算することになります。源泉徴収簿では、国税庁が示す以下のような形式で記載していきます。

<引用>:年末調整で精算する際の源泉徴収簿の記載例(国税庁)

通勤手当の非課税限度額に関する制度改正内容および年末調整で精算する際の手続きには、さまざまな注意点があります。人事労務の担当者は、国税庁が示す以下の資料を必ず確認してください。

<参考>:年末調整で精算する際の源泉徴収簿の記載例(国税庁)

通勤手当の実務を適切に行うために

注意すべきこと

通勤手当の算出や精算は、ここまで紹介した非課税限度額の考え方だけに着目しても、非常に複雑な手続きです。また、通勤距離および方法は多種多様であるため、新任の担当者などは、通勤手当の申請受付や管理をするなかで頭を悩ませることも多いかもしれません。

ここでは、人事労務担当者が従業員の通勤手段および距離を適切に管理し、通勤手当の効率的な算出を行ううえで大切なポイントを3つ挙げて解説しましょう。

ポイント(1)通勤手当の支給要件を明確に設定する

通勤手当の支給決定および算出を適切に行うためには、就業規則のなかで通勤手当の支給要件を明確に定めることが大切です。具体的な書き方やルールは企業が独自に定められますが、従業員との間に認識のズレが起こることを防ぐうえでは、以下のように具体的な内容にするのが理想でしょう。

|

【通勤手当における支給要件の一例】 通勤手当を支給する従業員の要件は、以下のとおりである。

|

また、たとえば遠方からのマイカーおよびバイク通勤を認める場合も、「高速道路の使用を認めるのか?」や「認めた場合の高速代はどうするのか?(使用日だけにするのか?1ヵ月分すべて支給するのか?)」などの要件設定が必要です。

通勤手当における支給要件を決める際には、通勤時の時間的負担なども踏まえたうえで、さまざまなケースに対応できる仕組みを考える必要があるでしょう。

ポイント(2)合理的な通勤距離・方法・金額か

どうかを必ず確認する

通勤手当に関するさまざまな事務手続きは、実のところ、労働災害保険法にもとづく通勤災害とも大きく関係するものです。通勤災害とは、労働者が通勤中に被った負傷、疾病、障害、死亡を指します。

具体的な要件は割愛しますが、たとえばある従業員が「30km離れた自宅からマイカー通勤をしていたところ、追突事故に遭って大怪我をした」となれば、通勤災害に当てはまり給付対象になる可能性が高いかもしれません。

ただしそれは、その従業員が「自宅と就業場所を合理的な経路および方法で移動していた場合」に限ります。そこでたとえば、「仕事帰りに友達の家に泊まりに行き、そこから会社に来るなかで交通事故に遭った。友達の家と自宅は会社から見て逆方向だった。」となれば、それは「合理的な経路」から外れることは明らかですから、通勤災害の要件に該当しない可能性が高いでしょう。

会社が通勤手当を支払ううえでは、距離・定期代・ガソリン代などを適切に計算するために、各従業員から通勤ルートおよび通勤方法などの情報を詳しく教えてもらう必要があります。

また、万が一の通勤災害に備えるためには、その通勤経路が労働災害保険のルールに基づくものでなければなりません。

さらに、こうした情報を収集する際には、労働災害保険上の「合理的な経路および方法」であることに加え、自社の通勤手当規程を満たしているかどうかも確認する必要があります。

たとえば60km離れた自宅からマイカー通勤する従業員がいた場合には、「高速道路の使用を許可して身体の負担を軽減する」といった配慮も必要になる可能性があるわけです。

通勤手当および労働災害保険における通勤災害の考え方は、以下の記事で詳しく解説しています。ぜひ参考にしてください。

【関連記事】通勤手当とは? 課税・非課税ルールや計算方法、働き方の多様化による会社側の対応を解説

ポイント(3)通勤手当に関するITツールを活用する

通勤手当は、各従業員の居住地や各自が使う乗り物などが異なることから、算出根拠となる情報の管理も複雑になりがちです。また、先述のとおり通勤災害の給付要件もチェックする必要があるため、慎重な作業が求められることになるでしょう。

さらにいえば、本記事のテーマである非課税限度額のような改正が入れば、月々の給与計算の変更や年末調整の作業負担も増える可能性があります。

こうしたなかで通勤手当の算出やその根拠となる情報の管理を適切に行うためには、便利なITツールを使うのも一つの策です。たとえば、通勤費管理システムといったものが、それにあたる製品・サービスになります。なかには、人事労務管理システムや給与計算システム内の機能として、通勤手当の申請・計算・管理を行える種類もあるようです。

具体的な機能はサービスごとに異なりますが、たとえば従業員の提出情報をもとに自動で手当を算出できれば、人事労務担当者の負担はかなり軽減できるはずです。また、クラウド型のサービスを使うと、今回のような法改正対応もスムーズになる可能性が高いでしょう。

通勤手当における非課税限度額に関するQ&A

通勤手当における非課税限度額の改正は、11年ぶり(以前は平成26年)に生じたことなので実務で取り扱う機会は少ないですが、年の中途で実施されていることもあり、人事労務担当者を悩ませることの多い手続きです。ここでは、通勤手当の非課税限度額の改正におけるよくある質問と回答を紹介しましょう。

Q.自社が使用する年末調整ソフトでは、源泉徴収簿の余白に必要情報の記入ができません。この場合、どのように対処すればよいでしょうか?

年末調整システムや給与計算システムに、帳票の余白に自由な記載をする機能がない場合、システムが正しく年末調整の年税額を計算していれば、その計算根拠および新たな非課税額を省略しても問題ありません。

国税庁では、以下資料の5ページにある「Q11」で具体的な回答をしています。ぜひチェックしてください。

<参考>:通勤手当の非課税限度額の引上げに関するQ&A<PDF>(国税庁)

Q.先日、新聞で「マイカー通勤手当の非課税が駐車場代も対象になる」との記事を読みました。

詳しい情報を教えてください。

政府・与党は、通勤手当の非課税制度のなかで、2026年度から駐車場代も対象に加える調整に入ったようです。詳細はこれからまとめる税制改正大綱に記載されますが、2025年11月25日時点では駐車場代の非課税限度額を「1ヵ月あたり5,000円」とする方向性だといわれています。

<参考>:マイカー通勤手当の非課税、駐車場代も対象に 政府・与党調整(日本経済新聞)

また、企業がより遠方から人材を採用しやすくするための後押しとして、通勤距離の区分についても現在よりも長い階層を設けるプランもあるとされています。2025年12月時点では片道55km以上が最長ですが、今後は100km前後までさらに長い距離の区分を新設する可能性があるでしょう。

具体的な方針は、政府からこれから徐々に発表されていきます。人事労務担当者は、最新の情報をチェックするようにしてください。

人事労務のアウトソーシングならラクラスへ

本記事では、通勤手当と税金の関係について確認したうえで、令和7年に改正となった通勤手当における新たな非課税限度額や、令和7年の年末調整で人事労務担当者が実施すべき対応を解説してきました。通勤手当の非課税限度額については多くの注意点があるため、人事部のなかでも負担に感じている方は多いのではないでしょうか。

もし人事業務における業務効率化をお考えであれば、ラクラスにお任せください。ラクラスなら、クラウドとアウトソーシングを掛け合わせた『BpaaS』により、人事のノンコア業務をアウトソースすることができコア業務に集中できるようになります。

ラクラスの特徴として、お客様のニーズに合わせたカスタマイズ対応を得意としています。他社では難色を示してしまうようなカスタマイズであっても、柔軟に対応することができます。それにより、大幅な業務効率の改善を見込むことができます。

また、セキュアな環境で運用されるのはもちろんのこと、常に情報共有をして運用状況を可視化することも心掛けています。そのため、属人化は解消されやすく「人事の課題が解決した」という声も数多くいただいております。

特に大企業を中心として760社86万人以上の受託実績がありますが、もし御社でも人事の課題を抱えており解決方法をお探しでしたら、ぜひわたしたちラクラスへご相談ください。

この記事の監修者:飛悠税理士法人

私たち飛悠税理士法人は、お客様に対し税務会計の専門家としての立場でサービスを提供することはもちろんですが、その前に人間同士の信頼関係、人としての筋道を大切にすることをモットーにしています。

そのためにお客様のお考えをよく聞き、私達の考えをきちんとお伝えする事ことによってお互いの信頼関係を築いていくことが大切だと思っています。