通勤手当とは? 課税・非課税ルールや計算方法、働き方の多様化による会社側の対応を解説

関連資料

給与計算の業務スケジュールとポイント【チェックリストつき】

「年間の業務スケジュール」をシンプルに整理し、ミスを防ぐためのチェックリストをご用意しました。安心して日々の業務に取り組めるようご活用ください。

関連記事

残業したら休憩時間は新たに発生?労働基準法に基づく休憩の3原則も徹底解説

労働基準法に基づく休憩時間と残業の基本を整理して、ルールや管理方法をわかりやすく解説します。また、休憩時間の適切な管理方法も紹介していきますので、ルールや考え方を正しく理解したい方はぜひお読みください。

本記事では、通勤手当の概要と支給のメリット、課税・非課税ルールなどの事務手続きに必要なポイントを解説します。また、在宅勤務やテレワークが増加した時代に見直しが求められる通勤手当のあり方や注意点なども解説します。ぜひ最後までお読みください。

通勤手当は、多くの企業が導入する“法定外福利厚生”の一種です。近年のビジネス環境では、物価や燃料費などが高騰するなかで、会社が通勤手当を支給することの重要性が高まってくるようになりました。

ただし、従業員の働き方が多様化し、リモートワークなどが普及するなかで、「通勤手当の見直しが必要」や「通勤手当はそもそも不要」といった専門家による厳しい意見も見受けられるようになっています。

そこで本記事では、最初に通勤手当の概要と支給のメリット、課税・非課税ルールなどの事務手続きに必要なポイントを解説します。後半では、在宅勤務やテレワークが増加した時代に見直しが求められる通勤手当のあり方や注意点などをご紹介していきます。

通勤手当の事務手続きを担当する方や、自社の通勤手当制度を現状に合ったものに改善したい方は、ぜひ本記事を参考にしてください。

通勤手当とは?

まずは通勤手当の概要について見ていきましょう。通勤手当とは、従業員の通勤に必要な費用を支払う目的で支給される手当の総称です。労働基準法第11条で定めた以下の規定から、通勤手当は「労働の対象」として支払われる「賃金の一部」と位置付けられています。

|

【労働基準法 第十一条】 この法律で賃金とは、賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのものをいう。

<引用>:通勤手当について<PDFファイル>(第2回 社会保険料・労働保険料の賦課対象となる報酬等の範囲に関する検討会)

|

通勤手当における事業主の支給義務

通勤費の支給は、使用者に義務付けられているものではありません。それはつまり、「通勤手当の社内制度の導入や支給を強制する法律はない」ということです。

こうした背景から、通勤手当の制度は、各社が以下のように独自の内容で定められるものとなります。

|

|

使用者への義務付けがなく各社独自の制度を導入できる点で、通勤手当は『法定外福利厚生』であると考えられます。『法定外福利厚生』とは、福利厚生のうち企業が独自に導入できるものを指す概念です。

法定外福利厚生の導入は本来“任意”となりますが、厚生労働省の「令和2年就労条件総合調査の概況」によると、92.3%もの企業が通勤手当を支給していることがわかっています。

<参考>:令和2年就労条件総合調査の概況<PDFファイル>(厚生労働省)

通勤手当と交通費・旅費の違い

企業から支払われる「交通費・旅費」は、通勤または出張など業務上の移動でかかった費用を実費弁償で支給するときに使われる表現です。企業の求人票などでも「交通費は全額支給」などと書かれたりします。

これに対して通勤手当は、実費での支給とは限りません。金額や考え方を企業側が独自に設定できる点で、交通費・旅費とは異なる概念になります。

たとえば自動車通勤の場合、「朝は大渋滞だけど、残業後の夜はスムーズに走れて燃費がいい」などのように、道路状況によってかかるガソリン代が変わってくることもあるでしょう。

こうした背景から、通勤手当のなかには、自宅から勤務先までの往復距離(固定値)×ガソリン代の基準値で算出する「実費相当額」を支払う制度も多くあります。

<参考>:通勤手当について(第2回 社会保険料・労働保険料の賦課対象となる報酬等の範囲に関する検討会)

会社が通勤手当を支給するメリットとは

従業員に通勤手当を支給することで会社側にはいくつかのメリットがあります。ここでは3つを挙げて解説していきましょう。

メリット(1)従業員の満足度が向上する

通勤にかかる電車代・バス代・ガソリン代などの実費相当額が支給されると、従業員の経済的な負担がかなり軽減されます。

特に近年のように、物価高騰の影響から各家庭の経済的負担が増大しているなかでは、通勤手当の支給による効果が得られやすくなっているかもしれません。

メリット(2)広い地域から従業員を集めやすくなる

通勤手当がない場合、通勤にかかった費用はすべて従業員の負担になります。仮に1ヵ月分の電車代が5万円の場合、従業員に金銭的な余裕がなければ、遠方から通勤することは難しくなるかもしれません。

そこでたとえば、「通勤手当は上限5万円まで支給可能」とした場合、本人の体力や交通手段の問題さえ解消できれば、遠方から通うことも可能になります。

また、企業が通勤手当を通して実費相当額を支払えるようになると、従業員に以下のようなライフスタイルの変化が生じても、通勤コストの問題による離職が生じにくくなるでしょう。

|

|

メリット(3)従業員の自宅や通勤ルートを把握できる

従業員の自宅と通勤ルートは、働く人を雇入れる際に必ず聞いておくべき項目です。その理由は、従業員の通勤ルートがいわゆる労災保険(通勤災害)の支給に影響する項目だからです。

労災保険の通勤災害は、通勤中に労働者が被った傷病等などを指すものです。たとえば、「自家用車通勤中の事故でむち打ち症になった」なども通勤災害の可能性が高く、要件に該当すれば給付が受けられます。

しかし、ここで一つ注意点があります。それは、労働災害保険法による通勤には、さまざまな要件が定められている点です。

要件の詳細は割愛しますが、たとえば以下のようなケースでは、「合理的な経路および方法」に該当しないことから「通勤」として認められない可能性が高いといえます。「通勤」に該当しなければ、交通事故などに遭っても労災保険の給付を受けられなくなります。

|

|

また、従業員の側にも、たとえば「妻の産後、半年間だけ親戚の家から通う」のように通勤ルートや通勤方法を変えなければならない事情もあるでしょう。

その際、人によっては「半年間ぐらいなら会社に申請する必要がないだろう」とか「自分は運転が上手いから事故なんて起こすわけがない」と高を括ってしまうこともあるかもしれません。

こうした従業員を通勤中の災害から守るためにも、最新の経路および通勤方法を把握する仕組みとして、通勤手当の届け出を活用することは重要です。

労働災害保険法(通勤災害)の詳細については、以下の資料を確認してください。

通勤手当の課税・非課税ルール

従業員の通勤方法や経路は、多様なものです。たとえば、勤務先が山間部などにある場合、以下のような2つのルートがあったとします。

|

|

この場合、多少距離が遠くてもルートAよりBに対して「合理的である」と会社側が判断することもあるでしょう。

また、同じエリアから会社に向かう場合も、徒歩・自転車・自動車・バス……とさまざまな選択肢があるはずです。こうした背景から、通勤手当の課税・非課税のルールには、ケースによって例外や注意点もあります。

ここでは、国税庁の情報をもとにケース別の考え方を紹介しましょう。

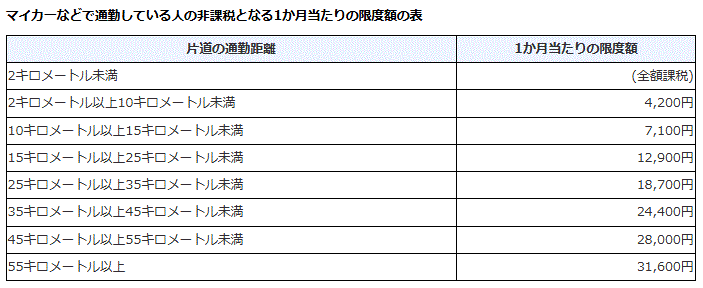

ケース(1)マイカー・自転車通勤者の通勤手当における課税・非課税ルール

マイカーもしくは自転車で会社に通う場合の通勤手当は、通常の給与に加算する形で支給する場合に限り、一定の限度額まで非課税になります。非課税になる1ヵ月あたりの限度額は、通勤経路に沿った片道の距離に応じて、以下のように定められています。

上記の非課税限度額を超えて通勤手当を支給する場合、限度額を超えた部分が給与として課税されるイメージです。超えた部分には、所得税および復興特別所得税の源泉徴収が必要となります。

ただし、従業員が選択した通勤方法・経路が、「最も経済的かつ合理的な経路および方法」に該当する場合、有料道路などを利用した際の料金に相当する額などが、非課税の通勤手当に含まれることもあるようです。

また、「最も経済的かつ合理的な経路および方法」による通勤手当の金額が、1ヵ月につき15万円を超える場合は、超過分が給与として課税されることになります。

最も経済的かつ合理的な経路および方法かどうかの判断がつかない場合は、税務署もしくは税理士に相談をしたほうがよいでしょう。

ケース(2)電車・バス通勤者における通勤手当の課税・非課税ルール

電車・バスで会社に通う人の通勤手当や通勤定期代なども、一定限度まで非課税です。電車・バス通勤の場合、ほかの交通手段を併用しているかどうかで課税・非課税のルールが変わってきます。基本的なポイントは、以下のとおりです。

・電車・バスなどの交通機関だけで通勤している場合

このケースでの非課税になる限度額は、通勤を目的とする運賃・距離・時間などの事情を加味したうえで、「最も経済的かつ合理的な経路および方法」で通った場合に使用した通勤定期券などの金額です。

特急列車や新幹線なども、「最も経済的かつ合理的な経路および方法」に該当すれば非課税になります。一方でグリーン車の料金は、認められません。

「最も経済的かつ合理的な経路および方法」による通勤手当の金額が、1ヵ月につき15万円を超える場合は、超過分が給与として課税されることになります。

・電車・バスなどの交通機関とあわせてマイカー・自転車などを使った場合

この場合は、以下の2つを合計した金額で、なおかつ1ヵ月あたり15万円が非課税の限度額になります。

|

(1)電車やバスなどの交通機関を利用する場合の1か月間の通勤定期券などの金額 (2)マイカーや自転車などを使って通勤する片道の距離で決まっている1か月当たりの非課税となる限度額

<引用>:電車・バス通勤者の通勤手当(国税庁)

|

非課税限度額を超えて通勤手当を支給する場合、限度額を超えた部分が給与として課税されるイメージです。超えた部分には、所得税および復興特別所得税の源泉徴収が必要となります。

ケース(3)会社役員の通勤手当と課税・非課税ルール

会社役員の給与は、役員報酬として支払われるのが原則です。会社役員の場合も、一般従業員と同様に通勤に必要とされる分だけ支払われることになります。

ただし、会社役員の通勤手当における課税・非課税ルールは、常勤と非常勤のどちらに該当するかで考え方が異なります。

まず、常勤の取締役などは、通勤に通常必要とされる金額まで非課税になるルールです。これは一般従業員と同じになります。一方で非常勤役員の場合、「出勤に直接必要」と認められた分に限り非課税になるルールです。注意しましょう。

通勤手当は社会保険上どのように扱うのか

厚生年金保険法第3条1項1号では、社会保険の対象となる「報酬」を以下のように定義しています。

|

賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が、労働の対償として受けるすべてのものをいう。ただし臨時に受けるもの及び3月を超える期間ごとに受けるものは、この限りでない

<引用>:賦課対象となる報酬等の範囲の現状について(整理中)<PDFファイル>(第1回 社会保険料 ・労働保険料の賦課対象となる報酬等の範囲に関する検討会)

|

また、上記で引用した厚生労働省が公開する資料「賦課対象となる報酬等の範囲の現状について(整理中)」では、社会保険料における各種手当の取り扱いについて、以下の解説をしています。

|

基本給以外の能率給、奨励給、役付手当、職階手当、特別勤務手当、勤務地手当、物価手当、通勤手当、住宅手当、別居手当、早出残業手当、日直手当、宿直手当などはすべて報酬と解釈されている。

|

上記の文章が示すとおり、通勤手当は「報酬」です。報酬は、社会保険における標準報酬月額の対象に含まれます。給与計算をする際には、慎重に取り扱うべき項目といえるでしょう。

<参考>:Q.標準報酬月額の対象となる報酬に、通勤手当は含まれるのですか。(日本年金機構)

通勤手当を従業員に支給するための事務手続きと流れ

各従業員に異なる金額の通勤手当を支給する場合、以下の流れで事務手続きを進める必要があります。

(1)通勤経路と通勤方法を申請してもらう

通勤経路と通勤方法(料金・定期代など)は、すべての従業員に紙やオンラインなどで申請してもらいます。その理由は、通勤経路と通勤方法が、先述のとおり労働災害保険(通勤災害)の判断で必要な内容でもあるからです。

原則は最短ルートでの申請になりますが、それが難しい場合は、備考欄などに以下のような理由を書いてもらうとよいでしょう。

|

|

また、通勤経路と労働災害保険の関係性を考えると、結婚や引っ越しなどで住所・経路が変わったときにも早めの申請を求める必要があります。

(2)申請内容をチェックする

通勤経路と通勤方法などを申請してもらったら、その内容が「最も経済的かつ合理的な経路および方法」に該当するかを確認します。

最もシンプルな方法は、インターネット上の地図ソフトやアプリなどに従業員の住所を入力し、そこから最も近いバス停を見つけたり、会社までの距離を計算したりする方法です。

新卒一括採用などで入社する従業員数が多く、申請チェックの作業が大変な場合は、通勤経路や通勤費の計算に特化したITサービスを導入するケースもあるでしょう。

(3)申請内容の承認・否認と通知

申請された内容でOKの場合、書面などで本人に通知します。申請時の通勤経路と労働災害保険の関係を考えると、「どこをどの方法で通勤するのか?」や「どこまでなら許容されるのか?」などの認識を会社と本人との間で合わせることが大切です。

一方で申請内容がNGの場合は、その旨を本人に伝えたうえで、「最も経済的かつ合理的な経路および方法」を一緒に考えることが必要となります。

従業員の自宅と会社の間には、たとえば「大渋滞で始業に間に合わない」などのオンラインツールではわからない問題が潜んでいるかもしれません。こうした問題をヒアリングしたうえで、従業員と一緒に「最も経済的かつ合理的な経路および方法」を模索する必要があるでしょう。

(4)通勤手当の計算と給与システムへの反映(通勤手当の支払い)

申請内容の承認後は、自社のルールにしたがって通勤手当の金額を計算します。給与計算の専用システムなどを使っている場合、データベースに算出した金額を入力しましょう。

仮に給与を手計算している場合は、各従業員の通勤手当の情報を一覧表などで管理することも必要です。

通勤手当の計算方法

通勤手当の場合、企業側に支払い義務がないことから、法定の算出方法などもありません。したがって、自社で定めたルールや計算式に基づき、各従業員の通勤手当を算出・支給することになります。

では、一般の企業では、どのような考え方や計算式で通勤手当を算出しているのでしょうか。ここでは、代表的な計算方法や考え方をケース別に紹介していきます。

ケース(1)電車・バスなどの公共交通機関を利用する際の計算方法

正社員・契約社員などが、複数月に渡って月20日前後出勤する場合、最長期間の定期代を支給するケースが多いです。

定期券を購入する場合、それなりにまとまったお金が必要となります。その問題を解消する目的から、事前に「3ヵ月分×2」のような支払いかたをすることもあります。

これに対して、月の勤務日数が少なかったり、毎月の勤務日数が大きく変動したりするパートタイマー・アルバイトなどに対しては、定期券代ではなく「往復の日額×出勤日数」で計算して毎月の給与と一緒に支給する方法もあります。

なお、公共交通機関を利用する場合、マイカー通勤のように自分で運転する必要がありません。本人に体力や時間的余裕があれば、たとえば「山梨県南部の実家から神奈川県北部の会社に通う」といったかなり長距離の通勤方法も可能になるでしょう。

こうした通勤方法で通勤手当が膨らみすぎる問題を防ぐうえでは、「毎月6万円、有料特急や新幹線を利用する場合は別途2万円まで」といった上限を設けることも一つになります。

ケース(2)自動車・バイクなどを利用する際の計算方法

自動車やバイクで通勤する場合、以下の計算式で算出する企業が多いです。

|

【1ヵ月あたりの通勤手当の金額】片道距離×2×出勤日数×ガソリン代

|

自動車・バイクの場合、先述の公共交通機関とは課税・非課税の考え方が異なります。自動車・バイクに関しては、国税庁が非課税限度額の表を示していることから、その距離に合わせた形で通勤手当の金額表を示す方法も有効でしょう。

なお、自動車・バイク通勤者向けの通勤手当制度を考えるうえでは、ガソリン代の価格改定を意識した仕組みにすることも重要になります。

ケース(3)自転車で通勤する場合の計算方法

自転車通勤者向けの通勤手当は、相場は一律2,000円程度です。多くの企業では、片道2km以上などの支給要件を設定しています。

また、駐輪場代は慣習上、全額が課税対象です。このことから、駐輪場代を通勤手当として支給する企業はそう多くありません。

在宅勤務やテレワーク、通勤手当制度の現状とは

近年のビジネス環境では、多くの企業が当たり前に支給してきた通勤手当に大幅な内容見直しや廃止などの動きが出てきています。その社会的背景について3つを挙げて見ていきましょう。

背景(1)通勤手当が不可欠だった「昭和の時代」

まず、いわゆる昭和時代の首都圏などでは、「夫は外で働き、妻が家を守る」といった考え方から、会社から少し遠い郊外にマイホームを持ち、電車などで長距離・長時間通勤をするサラリーマンが多い傾向がありました。

この傾向から、当時の日本では通勤手当が不可欠なものだったのです。

高度経済成長期のなかでその傾向は顕著となります。厚生労働省の資料によると、通勤手当を採用する企業の割合は、1960年の時点で55.3%だったものが、1970年になると80.2%まで上昇していることがわかります。

<参考>:通勤手当について(厚生労働省)

背景(2)働き方や通勤時間が多様化した「コロナショック以降」

一方で近年は、政府が推進する働き方改革や若い世代が重視するワーク・ライフ・バランス、いわゆる『タイムパフォーマンス』などの影響から、労働者の通勤時間にも多様化や二極化が生じています。

また、コロナショック以降に普及した在宅勤務やテレワークは、その傾向を加速させる要因となりました。

背景(3)働き方の多様化による「通勤手当の見直し・廃止」

企業が支給する通勤手当の制度や考え方にも、多様化の兆しがあります。まず、大手企業で増えているのが、通勤手段の制限や交通費の片道上限を撤廃する動きです。

たとえばヤフー株式会社では、2022年4月より月額15万円以内であれば、特急・新幹線・飛行機・高速バスでの出社も可能としています。この制度の導入によって、東京オフィス所属社員のうち約400人が1都3県以内への地域に転居することになったとのことで、九州・北海道・沖縄に転居した社員も少なくないようです。

このように通勤手当の上限を大きく引き上げる取り組みは、従業員のワーク・ライフ・バランスを充実させる可能性が高いでしょう。

また、少子高齢化社会の影響から結婚育児や介護を理由とする離職が増えるなかで、通勤手当の上限引き上げは、これらの理由による離職を防ぐことにもなります。そうなると、優秀な人材の定着率を高めることにつながる側面もあるかもしれません。

一方で、独立行政法人化経済産業研究所では、長距離通勤の問題や男女共同参画などの観点から、日本で長く続いてきた通勤定期・通勤手当の“廃止”を提唱するレポートを公開しています。

<参考>:通勤定期・通勤手当の廃止を(独立行政法人 経済産業研究所)

なお、近年の日本では、コロナショックが落ち着きウィズコロナの時代に入るなかで、従業員の在宅勤務やリモートワークなどを廃止し、コロナ禍前のオフィス勤務に戻す企業も多くなっています。その一方で、働き方の多様化は進んでいる状態です。

このように複雑化するビジネス環境のなかで、各企業の通勤手当制度は、自社が求める従業員像に合わせた内容に見直す時期に来ているかもしれません。

通勤手当を導入する際に押さえておくべきポイント

通勤手当の制度を新たに導入する際には、いくつかのポイントを意識しながら準備を進める必要があります。ここでは5つのポイントを挙げて解説していきます。

ポイント(1)就業規則に明記する

通勤手当の制度を導入したら、必ず就業規則への記載と周知が必要です。その理由は、通勤手当が就業規則の『絶対的必要記載事項』に該当する項目だからとなります。

『絶対的必要記載事項』とは、労働基準法の第89条で定められた就業規則に必ず記載しなければならない以下の事項の総称です。

|

(1)始業及び終業の時刻、休憩時間、休日、休暇並びに交替制の場合には就業時転換に関する事項 (2)賃金の決定、計算及び支払の方法、賃金の締切り及び支払の時期並びに昇給に関する事項 (3)退職に関する事項(解雇の事由を含む。)

<引用>:就業規則を作成しましょう<PDFファイル>(厚生労働省)

|

また、労働基準法第106条では、以下の方法で就業規則を周知することも定めています。

|

(1)常時各作業場の見やすい場所に掲示する、または備え付ける (2)書面で労働者に交付する (3)磁気テープ、磁気ディスクその他これらに準ずる物に記録し、かつ、各作業場に労働者が当該記録の内容を常時確認できる機器を設置する

<引用>:就業規則を作成しましょう(厚生労働省)

|

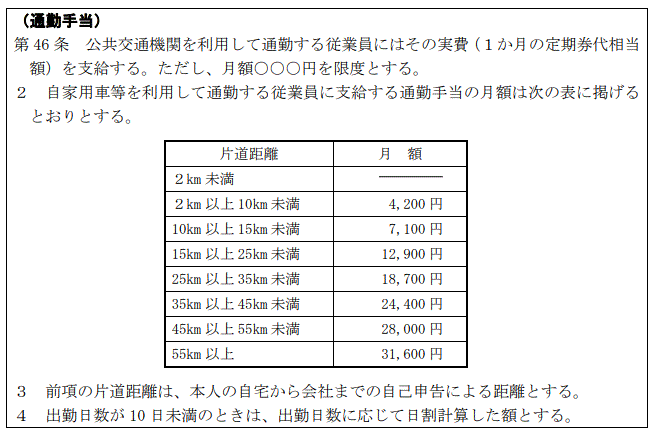

就業規則における通勤手当の書き方は、基本的に自由です。

どのように書いたら良いのかわからない場合は、厚生労働省や都道府県、公益財団法人などがインターネット上で公開する「就業規則の書き方」や「就業規則のサンプル」を参考にしてもよいでしょう。

たとえば、愛知県労働局の資料では、通勤手当の詳細を以下のように記載しています。

<引用>:わかりやすい中小企業と就業規則<PDFファイル>(愛知県労働局)

また、公益財団法人 全日本トラック協会の場合、以下のようにとてもシンプルな記載例を示しています。

|

|

<引用>:トラック運送事業のためのわかりやすいモデル就業規則<PDFファイル>(公益財団法人 全日本トラック協会)

ポイント(2)制度や申請手続きをシンプルにする

従業員から申請してもらう通勤経路や通勤手段には、労働災害保険に影響する側面もあります。

そのため、忙しいなかでもしっかり申請してもらわなければなりません。申請してもらうためには、制度や申請方法をシンプルかつわかりやすくする必要があるでしょう。申請を促すために、「申請のメリット」や「申請しないことで生じるリスク」を伝えることも大事です。

また、新卒一括採用などのタイミングで多くの申請が集まることを考えると、人事担当者の負担がかかりにくいチェック方法・計算方法なども考える必要があります。

ポイント(3)リモートワークへの対応も検討する

リモートワークを導入済みの場合は、オフィス出勤の頻度に応じた通勤手当のあり方も考える必要があります。たとえば、全社員がリモートワーク中心の場合、通勤手当を廃止して「テレワーク手当」や「在宅勤務手当」を創設してもよいでしょう。

また、仮に原則はフルリモートで、月1回のミーティング時のみ全社員がオフィス出勤をする場合などは、出勤日の手当を通勤ではなく“出張費”という扱いにしてもよいかもしれません。

ポイント(4)待遇差をつけないようにする

2020年4月1日から、同一企業内における正社員と非正規雇用労働者の不合理な待遇差をなくすために、パートタイム労働法・労働契約法・労働者派遣法が改正されることになりました。

通勤手当の制度を考えるうえでも、この法改正で指針が策定された「同一労働同一賃金」の原則を意識する必要があります。

仮に「正社員は実費、パート・アルバイトは一律3,000円」などの待遇差をつけると、その不合理さに対して損害賠償請求などの訴訟を起こされるリスクが生じます。こうした問題を起こさないためにも、通勤手当はすべての従業員に平等な支給を行う必要があるでしょう。

<参考>:不合理な待遇差の禁止(同一労働同一賃金)について<PDFファイル>(厚生労働省/ 徳島労働局 雇用環境・均等室 徳島働き方改革推進支援センター)

ポイント(5)メリット・デメリットを考慮した支給タイミングにする

定期券代の支給タイミングは、従業員と人事部門のメリット・デメリットを考慮した設計にすることが大切です。

お互いにとってメリットが大きいのは、“一斉支給”と呼ばれる方法です。たとえば、半年ごとに「6ヵ月定期の購入費用」や「3ヵ月定期の購入費用×2」などを支給すると、人事部門の負担も軽減しやすくなります。また、従業員側としても、複数月の定期代を事前にもらっておけば、自腹を切ることもなくなるはずです。

これに対して“都度払い”と呼ばれる方法では、定期券購入のタイミングで支給していきます。都度払いのメリットは、従業員とのコミュニケーションが増えることで通勤経路チェックの精度が上がることです。その一方で、人事部門の負担は増大してしまう可能性が高いでしょう。

通勤手当の不正受給が発生するケースとは

通勤手当は、従業員の申請をもとに性善説で計算・支給をするものです。しかしそこで、従業員に以下のような行動や虚偽の申告があり、申告内容よりも多くの通勤手当を受け取っていた場合、それは不正受給になってしまう可能性があります。

|

|

通勤手当の不正受給は、会社にとって大きな損失になるものです。

また、虚偽の状態で通勤中に交通事故に遭った場合、労働災害保険が受給できない可能性もあります。これから通勤手当の制度を導入する際には、「虚偽申告をするとどうなるか?」をきちんと伝えたうえで、正しい住所や経路を申告してもらうようにしてください。

人事業務のアウトソーシングならラクラスへ

本記事では、通勤手当の概要や支給のメリット、課税・非課税ルールなどの事務手続きに必要なポイントを解説してまいりました。在宅勤務やテレワークが増加した時代に見直しが求められる通勤手当にはさまざまなポイントや注意点があるため、人事部のなかでも負担に感じている方は多いのではないでしょうか。

もし人事業務における属人化の解消や業務効率化をお考えであれば、ラクラスにお任せください。ラクラスなら、クラウドとアウトソーシングを掛け合わせた『BpaaS』により、人事のノンコア業務をアウトソースすることができコア業務に集中できるようになります。

ラクラスの特徴として、お客様のニーズに合わせたカスタマイズ対応を得意としています。他社では難色を示してしまうようなカスタマイズであっても、柔軟に対応することができます。それにより、大幅な業務効率の改善を見込むことができます。

また、セキュアな環境で運用されるのはもちろんのこと、常に情報共有をして運用状況を可視化することも心掛けています。そのため、属人化は解消されやすく「人事の課題が解決した」という声も数多くいただいております。

特に大企業を中心として760社86万人以上の受託実績がありますが、もし御社でも人事の課題を抱えており解決方法をお探しでしたら、ぜひわたしたちラクラスへご相談ください。