賞与(ボーナス)にかかる健康保険料はどのくらい?計算方法と注意点を徹底解説

本記事では、賞与にかかる健康保険料の基礎知識を確認したうえで、4種類の保険料に関する計算式や注意点を解説します。また、日本年金機構に対して行うべき手続きや、電子申請を活用するメリットも紹介していきます。賞与にかかる健康保険料を理解したい方は、ぜひ参考にしてください。

会社が賞与を支給する場合、健康保険料を含む社会保険料等の計算・控除が必要です。ただし、賞与に関する控除対象は、「健康保険料だけ」ではありません。賞与から控除される保険料には、健康保険料のほかにも複数の種類があります。

また、各従業員の賞与を計算して支払いを行ったあとは、日本年金機構が定めた事務手続きや保険料納付も必要です。

そこで本記事では、賞与にかかる健康保険料の基礎知識を確認したうえで、4種類の保険料に関する計算式や注意点を解説します。そのうえで、日本年金機構に対して行うべき手続きや、電子申請を活用するメリットも紹介していきます。

賞与にかかる健康保険料や社会保険料のことをしっかりと理解したい方は、ぜひ本記事を参考にしてください。

賞与にかかる健康保険料の基本知識

人事給与担当者が賞与にかかる健康保険料を計算するうえでは、まず「健康保険料とはどういった性質を持つものなのか?」や「賞与のなかで健康保険料は、どういった位置づけになるのか?」といった基礎知識を理解しておくことが大切です。

この章では、人事担当者が健康保険料の計算を行う前に知っておくべき前提知識を整理していきます。

健康保険料とは何か?

健康保険料とは、いわゆる社会保険料の一種です。人事給与担当者が実務で扱う主な保険料には、以下の5種類があります。

|

【健康保険料】ケガや病気に備えるもの(※労働災害以外) 【介護保険料】要支援・要介護認定時の介護サービス利用に備えるもの 【厚生年金保険料】高齢や障害の状態、死亡に備えるもの 【雇用保険料】失業や教育訓練などに備えるもの 【労災保険料】労働災害に備えるもの

|

本記事で扱う“健康保険”は、主に会社員などが加入する公的医療保険です。健康保険料の支払いは従業員本人と事業所が折半で行うことになり、加入者である従業員が医療機関受診時に窓口で健康保険証を提示すれば、医療費の自己負担を1~3割にできます。

社会保険料の計算方法については、以下の記事でも詳しく解説しています。あわせてご確認ください。

【関連記事】社会保険料の計算方法は?|給与計算と賞与計算の違い、保険料の種類や注意点を解説

健康保険料と国民健康保険料の違い

健康保険料の特徴は、同じく健康保険証や医療費と関係する国民健康保険料との違いに着目するとよくわかります。

国民健康保険は、個人事業主・フリーランス・年金受給者などが市区町村役場で加入するものです。

従業員が退職してフリーランスや無職になった場合、自社の健康保険から国民健康保険に切り替えて、保険料を支払うことになるでしょう。そういった意味で、すべての国民は何らかの健康保険に加入していることになります。この仕組み・考え方を“国民皆保険”といいます。

国民健康保険料と健康保険料の大きな違いは、国民健康保険料の場合は本人が全額自己負担するのに対して、健康保険料では事業所と従業員本人が折半する点です。

また、計算方法についても、健康保険料の場合は給与額(賞与額)をもとに計算しますが、国民健康保険料では前年所得をもとに算出します。

このほかに、国民健康保険料には、健康保険料では支給される出産手当金や傷病手当金がない、といった特徴もあります。

人事給与の担当者が入退社手続きを行ううえでは、健康保険と国民健康保険の違いについても理解しておいたほうがよいでしょう。

なお、入社と退社における手続きの詳細については、以下の記事で詳しく解説しています。ぜひ参考にしてください。

【関連記事】入社と退社における手続きガイド|人事が行うべき業務のスケジュールと期限、注意点を解説

賞与でも給与と同様に健康保険料を算出する必要があるのか

賞与の計算・支給をする際にも、月給と同様に健康保険料の算出と控除を行う必要があります。

その理由は、現行制度では、臨時的な収入という性格を持つ賞与について、「年間収入の一部として位置づけるから」です。こうした考え方になった背景には、かつて存在していた「企業間における社会保険料負担を公平化すべき」という意見と、そこから生まれた「総報酬制」という仕組みの影響があります。

かつての社会保険制度には、以下のような特徴がありました。

|

|

そんななか、従業員本人および多くの給与を支払う企業の不公平感を解消する目的で生まれたのが、給与・賞与の合計額を月数で割って保険料を算出する「総報酬制」という仕組みです。

会社が従業員に賞与を支払う場合、人事給与の担当者は後述する方法で健康保険料を含めた社会保険料を算出・控除して、各機関に納付をする必要があります。

賞与にかかる社会保険料の計算方法

会社が賞与を支払う場合に人事給与担当者が意識すべき社会保険料には、以下の4種類があります。

|

|

この章では、賞与における各保険料の計算方法を解説します。

賞与にかかる健康保険料の計算方法

賞与にかかる健康保険料は、以下の計算式で算出します。

|

【賞与にかかる健康保険料】=標準賞与額×保険料率×1/2

|

上記は、給与の計算式で用いる“標準報酬月額”を“標準賞与額”に置き換えたものです。日本年金機構では、被保険者の賞与から保険料を控除する方法について、以下のように解説しています。

|

(注1)賞与にかかる保険料を控除する場合は、上記の「“給与”を“賞与”」に、「“標準報酬月額”を“標準賞与額”」に読み替えてください。

<引用>:保険料の計算方法について(日本年金機構)

|

標準賞与額とは、実際に支払われた賞与額(税引き前の総支給額)から1,000円未満を切り捨てた数字です。標準賞与額には上限があり、健康保険の標準賞与額は年度(毎年4月1日から翌年3月31日まで)の累計で573万円が上限です。

保険料率は、自社が加入する協会けんぽなどが示す各都道府県の「保険料率表」を参照します。保険料率は毎年改定されますので、最新の情報を確認するようにしてください。

<参考>:Q.賞与にかかる保険料はどのように計算するのですか。(日本年金機構)

<参考>:都道府県毎の保険料率(協会けんぽ)

賞与にかかる介護保険料の計算方法

介護保険料は、40歳以上65歳未満の従業員から徴収するものです。賞与にかかる介護保険料の計算式も、以下のとおり先述の健康保険料と同じになります。

|

【賞与にかかる介護保険料】=標準賞与額×保険料率×1/2

|

上記の保険料率については、健康保険料と同様に自社が加入する協会けんぽなどのサイトから最新の情報を確認するようにしてください。

<参考>:都道府県毎の保険料率(協会けんぽ)

賞与にかかる厚生年金保険料の計算方法

賞与にかかる厚生年金保険料の計算式は、以下のとおりです。

|

【賞与にかかる厚生年金保険料】=標準賞与額×厚生年金保険料率×1/2

|

2026年4月現在の厚生年金保険料率は18.3%で、従業員負担分はその半額の9.15%です。

年金制度改正にもとづき段階的に引き上げられてきましたが、平成29年9月を最後に引き上げが終わり、近年は18.3%で固定されています。

なお、厚生年金保険料の標準賞与額は、1ヵ月あたり150万円です。

ただし、同月内に2回以上支給される際には、合算した額で上限額が適用されます。

<参考>:Q.賞与にかかる保険料はどのように計算するのですか。(日本年金機構)

<参考>:厚生年金保険料額表(日本年金機構)

賞与にかかる雇用保険料の計算方法

賞与にかかる雇用保険料の計算式は、以下のとおりです。

|

【賞与にかかる雇用保険料】=賞与支給額×雇用保険料率

|

雇用保険の場合、被保険者と企業負担の割合が事業ごとに異なります。

たとえば、令和8年度における「一般の事業」では、以下の図のとおり労働者負担の雇用保険料率が「5/1,000」に対して、事業主負担が「8.5/1,000」となります。

<引用>:事業主・被保険者の皆さまへ令和8(2026)年度 雇用保険料率のご案内<PDF>(厚生労働省)

事業主負担のほうが多くなるのが原則ですが、この雇用保険料率は毎年変更になりますので、最新の情報を確認するようにしてください。

給与担当者が行うべき賞与支給時の

事務手続きと注意点

会社が従業員に賞与を支払う場合、ここまで紹介してきた計算式で社会保険料の控除額を算出するのはもちろんのこと、その金額の届出および納付手続きが必要になります。

この章では、会社が賞与を支払う際に人事給与の担当者が実施すべき届出および納付手続きについて、概要を解説していきます。

健康保険・介護保険・厚生年金保険に関する

賞与支払い時の手続き

健康保険・介護保険・厚生年金保険の場合、一度の手続きで日本年金機構に対する届出を済ませることが可能です。手続きの流れについて、順を追って解説していきます。

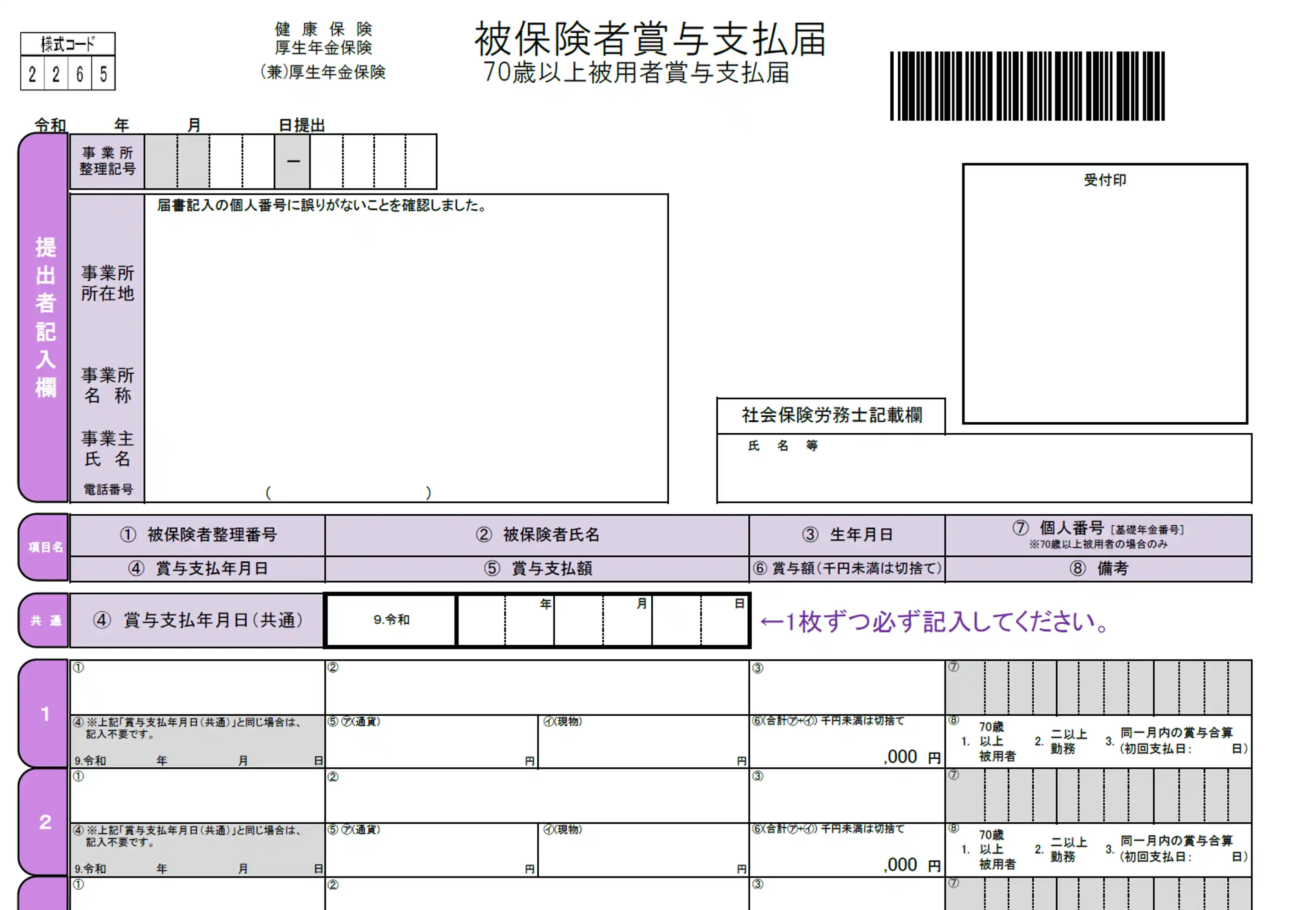

①被保険者賞与支払届出書を提出する

被保険者賞与支払届は、日本年金機構が標準賞与額および保険料額を決定するために必要な情報を収集する下図のような書類です。

<引用>:健康保険 厚生年金保険|被保険者賞与支払届 70歳以上被用者賞与支払届<PDF>(厚生労働省)

被保険者賞与支払届の提出対象となるのは、労働者が労働の対償として支払われるもののうち年3回以下の支給のもので、名称については以下のようにどのような書き方でも構いません。これに対して年4回以上支給されるものは、標準報酬月額の対象となります。

|

|

たとえば、ある企業で7月に「夏季手当」、12月に「冬季手当」の支給を規定していると仮定します。この場合、支給月が年2回と定められているため、名称が“◯◯手当”であっても制度上は賞与と位置づけられます。

なお、被保険者賞与支払届の届出は、賞与の支給日から5日以内に行わなければなりません。届出先は、日本年金機構の事務センターもしくは管轄の年金事務所です。届出方法としては、以下の4つが用意されています。

|

|

この手続きで使用する届出用紙は、日本年金機構の登録情報をもとに賞与支払予定月の前月に事業所へ送付されます。届出用紙には、被保険者の氏名・生年月日などの情報が印字されています。

<参考>:従業員に賞与を支給したときの手続き(日本年金機構)

②納入告知書が届く

被保険者賞与支払届を提出すると、賞与支払い月の翌月の納入告知書が届きます。この告知書では、毎月の保険料と賞与にかかる保険料が合算されています。口座振替の場合は、納入告知額通知書という名称になります。

③保険料を納付する

納入告知書(納入告知通知書)が届いたら、月末までに保険料を納入します。

<参考>:従業員に賞与を支給したときの手続き(日本年金機構)

雇用保険料に関する賞与支払い時の手続き

雇用保険の場合、先述の健康保険・介護保険・厚生年金保険のように、賞与を支払う度に都度行う届出はありません。

ただし、毎年6月頃に行う“年度更新”では、支給した賞与額も含めて労働保険料の算定を行う必要があります。

労働保険(雇用保険・労災保険)の年度更新については、以下の記事で詳しく解説しています。ぜひ参考にしてください。

【関連記事】労働保険の年度更新とは?手続きの流れや効率化させる方法まで徹底解説

賞与にかかる届出を電子申請する

多くの企業が賞与を支給する7月・12月は、社会保険料の算定基礎届の提出や年末調整、労働保険の年度更新といった多くの年次業務が集中する時期です。人事給与担当者の負担を軽減するためには、健康保険・厚生年金保険の被保険者賞与支払届を電子申請するのも有効な方法です。

この章では、電子申請の種類やメリット、e-Govを用いた準備・申請の流れについて紹介しいきます。

社会保険(健康保険・厚生年金保険)の電子申請における3つの方法

日本年金機構では、各企業のデジタル環境やニーズに応じた3つの電子申請を用意しています。電子申請をこれから導入する際には、自社に合った種類を選ぶことから始めるのが一般的です。3種類の名称と企業ニーズ(特徴)を整理すると、以下のようになります。

| 電子申請の種類 | 企業ニーズ | 特徴 |

| ①労務管理ソフト・ 届出作成プログラム |

自社ですでに導入している市販の労務管理ソフトを使いたい | ・自社の労務管理ソフト を活用できる ・主要な届出に対応して いる ・大量処理や既存システ ム連携に向く |

| ②届出作成プログラム | 主要な届出だけをあまりコストをかけずに申請したい | ・無料の「届出作成プロ グラム」を活用する ・主要な届出に対応して いる ・無料で主要届出を行い たい場合に向く |

| ③e-Gov | すべての届出を 電子申請したい |

・特別なソフトは不要 ・ほぼすべての届出に 対応している ・幅広い手続きを一元的 に行いたい場合に向く |

<出典>:事業所向けオンラインサービス(申請、各種情報・通知書の受け取り)(日本年金機構)

賞与にかかる社会保険の届出を電子申請する

メリット

すべての電子申請に共通するメリットは、以下の3つです。

|

|

電子申請を選択すると、会社のオフィスだけでなくテレワーク中の自宅などからも、24時間好きなタイミングで届出を行えます。

特に被保険者賞与支払届は、人事給与担当者にとって「繁忙期のなかで賞与支払日から5日以内の提出が求められる書類」です。タイトなスケジュールのなかで速やかに手続きを済ませるためには、電子申請を選択するのが堅実でしょう。

また、電子申請を行えば、「窓口やポストまで申請書一式を持っていく手間」や「窓口での待ち時間」なども削減できます。忙しい時期の業務効率化やコスト削減を検討するのであれば、電子申請に挑戦するのがおすすめです。

<参考>:事業所向けオンラインサービス(申請、各種情報・通知書の受け取り)(日本年金機構)

e-Govで電子申請を行う際の準備と流れ

e-Gov(イーガブ)とは、行政手続きや行政情報の総合的な検索・案内を提供するポータルサイトです。デジタル庁が運営しており、このサービスを使うことで、社会保険はもちろんのこと、以下のようにさまざまな省庁の手続きをオンライン上で行うことができます。

|

|

被保険者賞与支払届などの手続きをe-Gov上で行う際の一般的な準備と流れは、以下のとおりです。

| 作業 | 概要 | |

| ① | 電子証明書を 取得する |

電子申請の申請書等には、電子署名が必要になる場合がありますので、そのための電子証明書を取得します。取得にかかる期間は、発行機関や申請方法によって異なります。 |

| ② | パソコンの 環境設定を行う |

e-Govを使うためには、アプリケーションの ダウンロード・インストール・設定が必要です。 |

| ③ | 電子申請用 データを作成する |

e-Govで送信するためのデータを作成します。 届出書のなかには、添付書類が求められる種類もあります。被保険者賞与支払届などの場合、「磁気媒体届出書作成プログラムを利用して、添付書類を作成することも可能です。 |

| ④ | e-Govより 電子申請を行う |

作成した申請書や添付書類に電子署名を付けて、e-Gov上から提出します。 |

被保険者賞与支払届を電子申請するために必要な手続きは、厚生労働省が公開する以下の資料で詳しく解説されています。ぜひ参考にしてください。

<参考>:電子申請利用マニュアル|健康保険・厚生年金保険被保険者 賞与支払届の電子申請<PDF>(厚生労働省)

賞与と健康保険料に関するよくある質問

最後に、賞与と健康保険に関連するよくある質問とその回答をまとめました。賞与にかかる健康保険料の算出や各種手続きを行う際には、必ず確認してください。

Q.従業員が育児休業中の場合、

賞与保険料は免除されるのでしょうか?

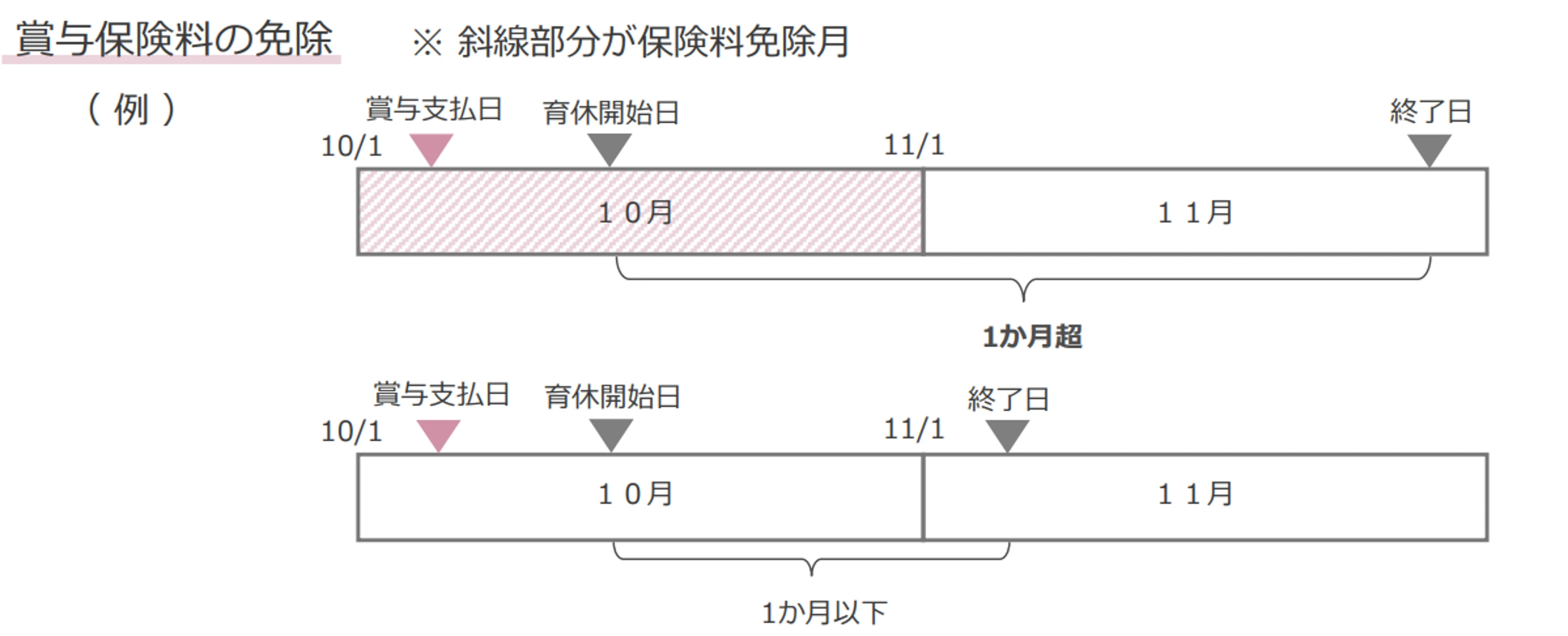

従業員が賞与支払い月の末日を含む連続した1ヵ月を超える育児休業などを取得した場合、賞与保険料は免除されます。

1ヵ月を超えるかどうかの判断は、暦日で行いますが、この判断においては土日などの休日も期間に含めます。

厚生労働省および日本年金機構が示す以下の図を参考にしていただくと、賞与保険料を免除する際の考え方を理解しやすくなるはずです。

<引用>:令和4年10月から|育児休業等期間中の社会保険料免除要件が見直されます。<PDF>(厚生労働省・日本年金機構)

Q.賞与支給月に従業員が退職した場合、健康保険料

はどのように扱えばよいのでしょうか。

従業員が賞与をもらって退職する場合、「保険料の徴収」と「被保険者賞与支払届の提出」に関して注意が必要です。

まず、賞与の支給が資格喪失月(退職日の翌日が属する月)に行われる場合、保険料徴収は不要です。これに対して被保険者賞与支払届は、資格喪失の前日までに賞与が支払われた場合は提出する必要があります。具体的なパターンとしては、以下の3つが考えられるでしょう。

| パターン | 具体的なケース | 保険料徴収と 届出の判断 |

| ①賞与支給日前の 資格喪失 |

7月3日に資格喪失、 7月10日に賞与支給 された場合 |

・保険料徴収⇒不要 ・賞与支払届の提出 ⇒不要 |

| ②賞与支給日後の 資格喪失 |

7月1日に賞与支給、 7月10日に資格喪失 する場合 |

・保険料徴収⇒不要 ・賞与支払届の提出 ⇒必要 |

| ③賞与支給日後の 月末退職 |

7月10日に賞与支給、 7月31日に退職する場合 |

・保険料徴収⇒必要 ・賞与支払届の提出 ⇒必要 |

Q. 被保険者賞与支払届の提出を忘れた場合、

ペナルティなどはありますか。

被保険者賞与支払届は、賞与の支払いから5日以内に提出すべきものです。もし人事給与担当者がこの手続きを怠った場合、以下の問題が生じる可能性があります。

|

|

具体的な問題は、未提出に気付く時期やその後の対応状況の影響を受けるものです。未提出に気づいた場合は、管轄の年金事務所にすぐ連絡を行い、被保険者賞与支払届を速やかに提出する必要があるでしょう。

ただし、保険料徴収には2年の時効があるため、この時期を過ぎてしまうと理由の証明や提出を求められたりするかもしれません。その場合、事情の確認や追加対応が必要になる可能性があります。

従業員に対して保険料負担に関する余計な心配をかけないためにも、人事給与の担当者は、賞与の計算・支払いとあわせて「被保険者賞与支払届の提出」についてもスケジューリングしておく必要があるでしょう。

人事労務のアウトソーシングならラクラスへ

本記事では、賞与にかかる健康保険料の基礎知識を確認したうえで、4種類の保険料に関する計算式や注意点を解説してきました。賞与にかかる健康保険料については多くの注意点があるため、人事部のなかでも負担に感じている方は多いのではないでしょうか。

もし人事業務における業務効率化をお考えであれば、ラクラスにお任せください。ラクラスなら、クラウドとアウトソーシングを掛け合わせた『BpaaS』により、人事のノンコア業務をアウトソースすることができコア業務に集中できるようになります。

ラクラスの特徴として、お客様のニーズに合わせたカスタマイズ対応を得意としています。他社では難色を示してしまうようなカスタマイズであっても、柔軟に対応することができます。それにより、大幅な業務効率の改善を見込むことができます。

また、セキュアな環境で運用されるのはもちろんのこと、常に情報共有をして運用状況を可視化することも心掛けています。そのため、属人化は解消されやすく「人事の課題が解決した」という声も数多くいただいております。

特に大企業を中心として760社86万人以上の受託実績がありますが、もし御社でも人事の課題を抱えており解決方法をお探しでしたら、ぜひわたしたちラクラスへご相談ください。