給与明細の電子化に同意書は必要?取得方法やメリット・デメリットを解説

本記事では、給与明細に関係する制度的な背景から、明細の電子化にともなう同意書の必要性について解説します。また、電子化の導入ポイントや、従業員が同意しない場合の対応策についても紹介します。給与明細の電子化についてしっかり理解したい方は、ぜひ本記事を参考にしてください。

近年のビジネス環境では、給与計算業務のデジタル化にともない、給与明細の交付方法についても「紙」から「電子化(電子データ)」に移行する企業が多くなっています。その準備をはじめるうえで多くの担当者が疑問に思うのが、「給与明細の電子化をするためには、従業員の同意書が必要になるのか?」という点でしょう。

そこで本記事では、給与明細に関係する制度的な背景から、明細の電子化にともなう同意書の必要性について解説します。

記事の後半では、電子化の導入ポイントや、従業員が同意しない場合の対応策についても紹介していきます。

給与明細の電子化に向けて基礎知識をしっかり理解したい方は、ぜひ本記事を参考にしてください。

給与明細の電子化に同意書は必須なのか

結論から述べると、給与明細を電子化して交付するには、従業員本人の承諾(同意)を得ることが必要です。ただし、必ずしも紙の「同意書」という形式に限られるわけではなく、電磁的な方法で承諾を得ることもできます。

では、給与明細の電子化をするためにどうして同意書が必要なのでしょうか。この章では、給与明細の法的な位置づけや制度の背景を確認しながら、同意書を取ることの意味について詳しく解説します。

給与明細の法的な位置づけ

まず、給与明細の交付は、所得税法第231条で定められた「給与の支払者」の義務です。この法律には、以下のように明記されています。

|

(給与等、退職手当等又は公的年金等の支払明細書) 第二百三十一条 居住者に対し国内において給与等、退職手当等又は公的年金等の支払をする者は、財務省令で定めるところにより、その給与等、退職手当等又は公的年金等の金額その他必要な事項を記載した支払明細書を、その支払を受ける者に交付しなければならない。

<引用>:e-Gov法令検索|所得税法

|

したがって、企業が従業員に給与を支払う際には、支払明細書(給与明細)を必ず交付しなければなりません。

給与明細の電子化では、なぜ同意書が必要なのか?

そもそも給与明細の電子化とは、国税庁のホームページでは「源泉徴収票等の電磁的方法による提供(電子的交付)」と呼ばれている手続きです。具体的には、給与明細の電子データをメールやWebサービス、電子媒体などで交付・取得することを、給与明細の電子化と呼んでいるわけです。

国税庁がこの手続きに関して示した以下の文章には、「受給者等の承諾を得ること」という一文があります。

|

(問1)

(答)

<引用>:1.基本的な事項(国税庁)

|

これが、給与明細の電子化を行う際に「従業員から同意(書)を取ること」の必要性を意味する文章というわけです。

給与明細電子化のメリット・デメリット

給与明細の電子化を行う際には、企業側と従業員側のメリット・デメリットを理解したうえで、リスクや問題を最小限にする準備が必要となります。この章では、企業側と従業員側のそれぞれについて、給与明細電子化にともなう一般的なメリット・デメリットを見ていきましょう。

給与明細の電子化によるメリット

給与明細の電子化を行うと、企業・従業員の双方に、いくつかのメリットが生じるでしょう。

- 給与明細の電子化による「企業側」のメリット

給与明細の電子化で企業側にもたらされる主なメリットには、以下の3つがあります。

|

① 明細発行の手間・コストを削減できる

|

給与明細の電子化は、給与計算業務の効率化につながる施策の一つです。そこで生まれる①や②は、業務効率化における代表的な効果といえます。

また、近年のように従業員のリモート勤務が進むなかでは、「フルリモート勤務で出社機会が少ない」とか「育児・介護などの事情で出社頻度が低い」といった従業員が出てくることも当たり前となっています。そのため、電磁的な方法で明細書を交付できる仕組みは、書類の封入・発送にともなう人事給与担当者の負担を大きく軽くするものでしょう。

- 給与明細電子化による「従業員側」のメリット

電子化により適切な方法で給与明細の閲覧やダウンロードができるようになった場合、従業員側には以下のようなメリットがもたらされます。

|

① 自分の好きなタイミングで明細を確認できる

|

電子データの配布になると、従業員は「リモートワーク中の自宅」や「出張中のビジネスホテル」といった好きな場所・タイミングで給与明細データを開くことができます。

また、明細が紙から電子データに変わると、多くの企業では、メールやグループウェア、専用システムなどを通じて給与明細をダウンロードする運用になります。この仕組みは、従来の紙の配布で生じていた「明細書のファイリング」とか「鍵つきの引き出しに保管する」といった手間を解消してくれるものでしょう。

給与明細の電子化によるデメリット

続いて、給与明細の電子化にともなって生じる、企業側・従業員側それぞれのデメリットを見ていきましょう。

- 給与明細電子化による「企業側」のデメリット

給与明細の電子化にともない、企業側に生じる主なデメリットは以下のとおりです。

|

① 導入時に多くの手間とコストがかかる

|

給与明細の電子化を導入する場合、最初に制度設計や従業員の同意取得といった多くの作業が必要です。そこで人事給与担当者が月次業務に追われていたりすると、電子化に向けた準備が大きな負担になってしまうかもしれません。また、そもそも電子データを出力する専用システムがない場合、そのシステムの導入をするだけで多くの時間と初期費用がかかってしまいます。

給与明細を電子データで配布する場合、企業では②の“情報セキュリティ問題”とも対峙する必要があります。これは手書きで作成して紙で配布していたときには生じにくかった新たな課題です。具体的な施策は企業ごとに異なりますが、たとえば「電子証明書を付ける」とか「高いセキュリティ対策を行うベンダーを利用する」といった工夫が必要になるでしょう。

また、③については、電子データの閲覧・ダウンロードに不便さを感じる従業員が多い場合に起こる問題です。具体的には、従業員のITスキルが低くWebサービスの使用に抵抗があるとか、リモートワークをする従業員の自宅にプリンターがなく「実家で印刷する必要がある」などといった場合、給与明細の電子化により従業員満足度がさがるかもしれません。

なお、従業員満足度(ES)を高めることの重要性については以下の記事で詳しく解説しています。ぜひ参考にしてください。

【関連記事】従業員満足度(ES)と従業員エンゲージメントの違いとは?高めるメリットや方法も解説

- 給与明細電子化による「従業員側」のデメリット

給与明細を電子化すると、従業員側に以下のデメリットが生じる可能性があります。

|

① 閲覧用のPCやタブレット端末が必要

|

電子データの中身を見るためには、会社が指定したPCやタブレット端末が必要です。しかし、「月1度のオフィス出社時だけPCを使う」とか「そもそもPC操作が苦手」といった場合には、電子データでの明細配布に不便さを感じることがあるでしょう。

また、住宅や自動車のローンの契約で給与明細を提出する場合、「ダウンロードしたものをプリンターで印刷する」という作業が必要となります。これは、会社から交付された紙の明細をそのまま銀行などに持っていける従来の方法と比べて、若干の手間になるかもしれません。

給与明細電子化の導入ステップ

給与明細の電子化による導入メリットを最大化するためには、法制度を意識した適切な方法で手続きを行うことが大切です。この章では、多くの企業が行っている適切な導入のステップとポイントを解説していきます。

ステップ(1)給与明細データの交付方法を決める

給与明細の電子化をする場合、以下の3つの方法から自社に合うものを選びます。

|

① 電子メールを利用する方法

<引用>:1.基本的な事項(国税庁)

|

ポイントとしては、自社のIT環境や従業員が取得しやすいものを選ぶことです。たとえば、全従業員が業務用の個人メールアドレスを持っている場合には、各アドレスに送信する方法がシンプルでしょう。

もしメールアドレスを持たない従業員がいる場合、自社のグループウェアなどのWebサービス上で配信するのもよいかもしれません。ただし、この場合は各従業員がWebサービスにアクセスして給与明細を参照するためのPCやタブレット端末などを持っていることが前提になります。

ステップ(2)

給与明細の電子化に関する制度を設計する

従業員から同意書を取るうえでは、給与明細の電子化に関する内容を理解してもらうための情報が必要です。また、メールやWeb上から明細をダウンロードする従業員に不便をかけないためには、わかりやすい“マニュアル”も必要となるでしょう。

自社独自のルールやマニュアルなどを作成する際には、以下のページで国税庁が示している基本ルールを必ず確認するようにしてください。

<参考>:1.基本的な事項(国税庁)

ステップ(3)セキュリティ対策を行う

給与明細を電子化すると、メールの誤送信やパソコンのウイルス感染による情報漏えいといった新たなリスクが生じる可能性があります。これから給与明細の電子化を行う場合には、従業員に安心してもらえるだけの情報セキュリティ対策が必要です。

また、導入済みの給与計算システムを使って明細データを作成する場合は、ITベンダー側のセキュリティ対策も確認しておいたほうがよいでしょう。

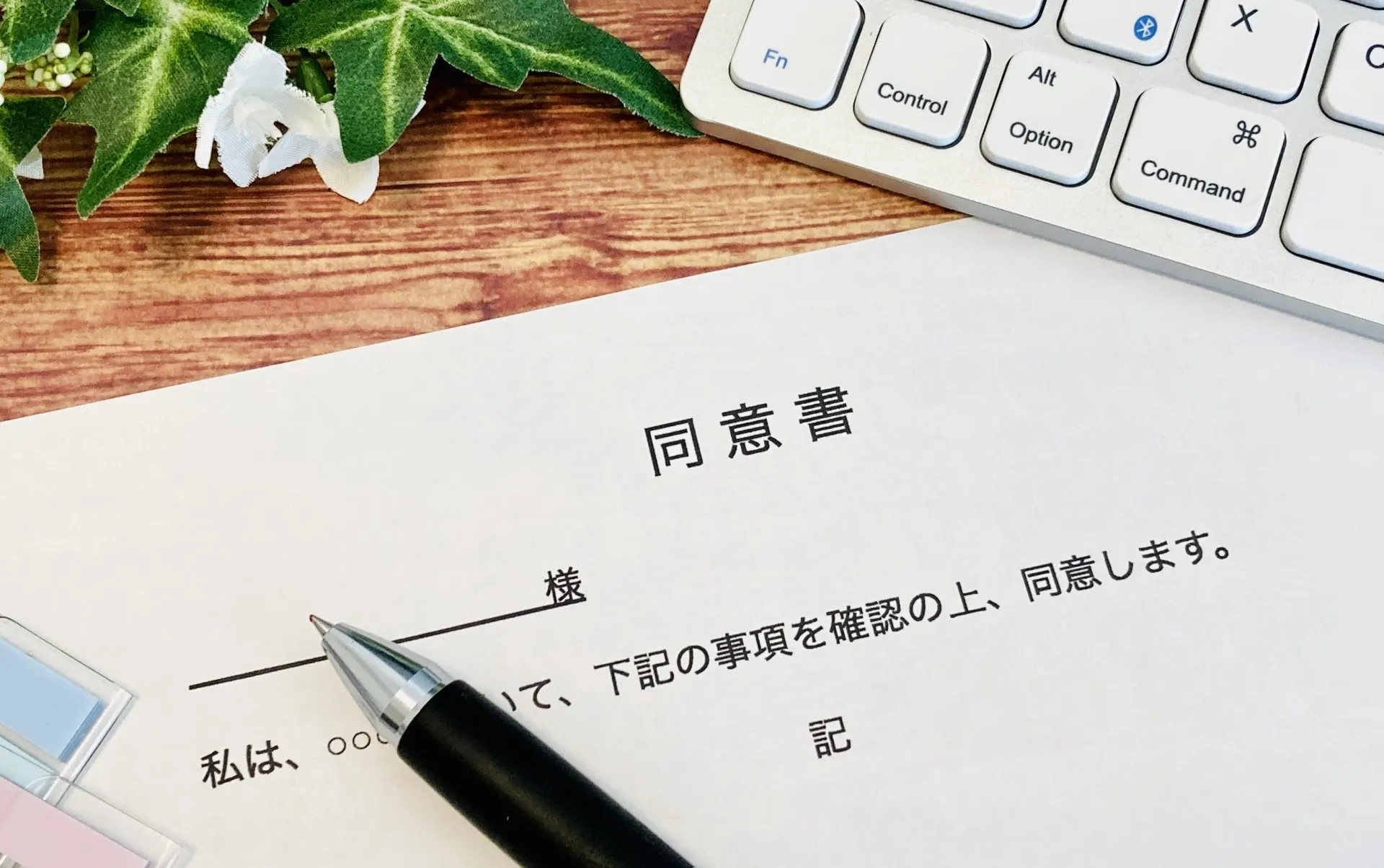

ステップ(4)

従業員から承諾(同意書)を取得する

給与明細を電子化する際の承諾取得については、法令で定められた専用の様式やフォーマットはありません。そのため、紙の同意書に限らず、企業の運用に合わせた方法で承諾を得ることができます。

国税庁では、従業員から同意を得る前に、電子交付する書類の内容や交付方法などの必要事項を、あらかじめ電磁的方法で示す方法を以下のように紹介しています。

|

① 電子交付する書類の名称(給与等の支払明細書)

<出典>:1.基本的な事項(国税庁)

|

これらの内容を従業員に提示したうえで、給与明細の電子交付に同意する意思と以下の項目を社内システムやWebフォーム上で入力・送信してもらえば、電磁的方法による承諾を得たものとして取り扱うことができます。

|

<出典>:1.基本的な事項(国税庁)

|

上記の確認・入力を行えるメールアドレスやグループウェアのアカウントをすべての従業員が保有するわけではない場合は、少しアナログな方法となりますが紙の書面を用意してもよいでしょう。

なお、令和5年度・6年度の税制改正により、一定の要件を満たしたうえで、あらかじめ「支払者が定める期限までに承諾に関する回答がない場合は、承諾があったものとみなす」という旨を通知しておけば、期限までに回答がないケースについては、電子交付への承諾があったものとして取り扱えるようになりました。

従業員が同意しない場合の対策

給与明細の電子データ交付は、すべての従業員に強制できるものではありません。そのため、制度の詳細を見て「この操作は難しい」や「紙でほしい」などの理由から、同意しない従業員が出てくる可能性も考えられます。

一方で企業側としては、業務効率化などの観点からなるべく多くの従業員から同意を取りたいものです。では、なかなか同意をしてくれない従業員に対して、企業はどのようなアプローチや対応を行えばよいのでしょうか。対策のポイントを見ていきましょう。

対策(1)

個別の丁寧な説明を通して不安・不満を緩和する

具体的な問題は企業・従業員の状況ごとに異なりますが、同意をしない人はその要因として以下の「4つの不」のいずれかが存在することが多いです。

|

【不信】 【不要】 【不適】 【不急】

|

個別に話をするうえで最初に行うべきことは、従業員が電子化に対して感じている不安や不満に耳を傾け、上記4つのどれを解決すれば同意してくれそうかを考えることです。たとえば、「操作方法が難しくて自分には使えない」と考える従業員に対しては、人事部門でやり方のフォローを行う案内をしてもよいかもしれません。

また、「不信」の部分については、日頃から従業員と良好な関係を築き、人事部門が新たに行う取り組みに対してポジティブな印象を抱いてもらえる努力をしておくことも重要になるでしょう。

対策(2)

従業員からどうしても同意が得られない場合

給与明細電子化の同意がとれない場合は、当該従業員については、従来どおり書面で交付する運用が必要になります。

大半の従業員が電子データ交付になるなかで一部のみ紙で出力することは、人事担当者の手間になるかもしれません。しかしそれでも、全員の給与明細をすべて紙で運用していた頃と比べると、かなりの業務効率化にはなるはずです。

また、運用開始によって「従業員のポジティブな声」が多く集まった場合には、その内容を社内報などに掲載して、今後の説得材料に繋げてもよいでしょう。

給与明細の電子化に関するよくある質問

国税庁では、給与明細電子化について同意取得の方法を含め、さまざまなポイントを定めています。そのため、人事給与担当者がこれから電子化に向けた準備を始める場合、制度設計や運用の部分で判断に悩む部分もあるかもしれません。この章では、給与明細の電子化に関するよくある質問と回答をわかりやすく解説します。

Q.給与明細を電子化する場合の「電磁的方法」

というのは、何か定義はありますか?

国税庁では、「電磁的方法」について以下の2つの基準を満たす必要があるとしています。

イ)映像面への表示及び書面への出力ができること

ロ)受給者等に対し、受信者ファイルに記録(電子交付)する(した)旨を通知すること

<引用>:1.基本的な事項(国税庁)

ただし、電子データを従業員が使用するPCなどに直接送信する場合や、光ディスクなどの磁気媒体で交付する場合は通知不要です。原則としては、交付されたことに「すべての従業員が気づける仕組み」を設計するとよいでしょう。

Q.給与明細のデータ改変に関して、

国税庁が定める規定はありますか?

交付データの改変防止について、国税庁が一律の技術要件を細かく定めているわけではありません。ただし、給与明細の真正性や改ざん防止の観点からは、「PDFの編集制限」や「パスワード設定」、「アクセス権限管理」など、自社の運用に応じた対策を講じることが望ましいでしょう。

<参考>1.基本的な事項(国税庁)

Q.給与明細の電子化の同意書をとるにあたり、

従業員がプリンターを持っているかどうかの

確認は必要でしょうか?

給与明細電子化においては、「受給者が書面への出力ができること」が要件となっています。そのため、電子化に向けて承諾を得る際には、従業員が必要に応じて書面に出力できる環境を確保できるかを、あらかじめ確認しておくことが重要です。

ただし、たとえば全従業員が同じオフィスで勤務をしていてフロアに誰もが使用できるプリンターが設置されていれば、そこからの出力を案内すれば良いでしょう。これに対して、いつも直行直帰で外回り営業をしていて社内プリンターに接続する機会が少ない従業員や、フルリモートワークを行う人に対しては、明細の出力に関する確認や配慮が求められます。

<参考>1.基本的な事項(国税庁)

Q.一度は給与明細電子化の同意をした従業員が

「書面交付」を希望した場合、どのように対応

すればよいのでしょうか?

制度上、同意を取れた従業員に対しては電子化を行うことになります。ただ、もし従業員が承諾を撤回し、書面交付を希望した場合は、その従業員に対して書面で交付する運用に切り替える必要があるでしょう。

企業側では、「同意がとれた従業員・とれない従業員」を明確に認知・管理する必要があります。以下のような一文を入れた書面もしくは電磁的方法を通して、本人から申告をしてもらうとよいでしょう。

|

「電子交付に代えて○年○月分以後の給与支払明細書から書面による

|

Q.自社では現状、給与明細を紙で交付しています。

これから電子化の導入を検討するうえで、参考に

なりそうな“今後の展望”などがありましたら、

教えてください。

日本政府では、人事給与部門の業務効率化やDXを普及させる目的から、さまざまな書類の電子化(ペーパレス化)を推進するようになりました。また、同時に推進されている電子申請のなかには、一部企業に対して義務化となった種類もあります。

<参考>:大法人の電子申告義務化について(国税庁)

<参考>:e-Tax等による法定調書の提出が義務化されています!<PDF>(国税庁)

<参考>:2020年4月から特定の法人について電子申請の義務化が始まっています<PDF>(日本年金機構)

この記事のテーマである「給与明細」についても、2007年の税制改正により一定の要件のもとで電子交付が認められるようになりました。なお国税庁では、企業が作成・交付をしなければならない以下の書類についても、電子交付を可能としています。

|

<電子交付が可能な書類>

<引用>:給与所得の源泉徴収票等の電磁的方法による提供(電子交付)に係るQ&A(国税庁)

|

人事領域と関係する国税庁や厚生労働省では、さまざまな部分で今後も電子化を進める可能性が高いと考えられています。こうしたなかで、国の方針に合う企業経営を進めるためには、法改正をきっかけに始まった新施策やサービスなどを積極的に取り入れることが大切でしょう。

なお、近年のビジネス環境では、少子高齢化の加速や労働環境の著しい変化の影響から、企業内の「人」や「組織」に関する課題が生じやすくなりました。そんななかで、人事給与担当者が、企業経営の土台である「優秀な人材の獲得」や「組織風土の変革」といった仕事に力を入れるためには、給与明細などの定型業務を電子化し、より付加価値の高い業務に充てるためのリソースを確保することが重要になります。

給与明細電子化などの新制度をうまく使いながら業務効率化を進めると、現代の人事部門に求められる役割にも注力しやすくなるでしょう。

人事労務のアウトソーシングならラクラスへ

本記事では、給与明細に関係する制度的な背景から、明細の電子化にともなう同意書の必要性について解説してきました。給与明細の電子化に向けては多くの注意点があるため、人事部のなかでも負担に感じた方は多いのではないでしょうか。

もし人事労務における業務効率化をお考えであれば、ラクラスにお任せください。ラクラスなら、クラウドとアウトソーシングを掛け合わせた『BpaaS』により、人事のノンコア業務をアウトソースすることができコア業務に集中できるようになります。

ラクラスの特徴として、お客様のニーズに合わせたカスタマイズ対応を得意としています。他社では難色を示してしまうようなカスタマイズであっても、柔軟に対応することができます。それにより、大幅な業務効率の改善を見込むことができます。

また、セキュアな環境で運用されるのはもちろんのこと、常に情報共有をして運用状況を可視化することも心掛けています。そのため、属人化は解消されやすく「人事の課題が解決した」という声も数多くいただいております。

特に大企業を中心として760社86万人以上の受託実績がありますが、もし御社でも人事の課題を抱えており解決方法をお探しでしたら、ぜひわたしたちラクラスへご相談ください。