社会保険における月額変更とは? 随時改定と定時決定の違いや月額変更届の書き方を解説

関連資料

給与計算の業務スケジュールとポイント【チェックリストつき】

「年間の業務スケジュール」をシンプルに整理し、ミスを防ぐためのチェックリストをご用意しました。安心して日々の業務に取り組めるようご活用ください。

関連記事

社会保険の算定基礎届(定時決定)とは? 提出期限や書き方、未提出時のペナルティを解説

社会保険の算定基礎届を作成・提出する方のために、この書類の目的や提出方法・期限などを詳しく解説します。

本記事では、社会保険における月額変更の概要を確認したうえで、定時決定と随時改定の違いなどを解説します。随時改定については手続きの流れや書類の書き方も解説しますので、社会保険の月額変更について理解を深めたい方は、本記事を参考にしてください。監修者:社会保険労務士 伊藤大祐

社会保険における標準報酬月額の月額変更は、人事給与部門のなかでも特に重要な業務です。この月額変更には、年次業務のほかに必要に応じてスポットで行う手続きもあります。条件に該当したときに速やかに手続きを進めるためには、月額変更の意味や制度の概要を理解しておくことが必要でしょう。

そこで本記事では、社会保険における標準報酬月額の月額変更の概要を確認したうえで、定時決定と随時改定の違いなどを解説します。後半では、条件該当時に速やかな対応が求められる随時改定について、手続きの流れや書類の書き方などを解説していきます。

社会保険の月額変更について理解を深めたい方は、ぜひ本記事を参考にしてください。

社会保険における月額変更とは?

まず、社会保険における“月額”とは、健康保険料(介護保険料)と厚生年金保険料の算定ベースとなる標準報酬月額のことです。

健康保険(介護保険)と厚生年金の保険料は、各従業員の給与および賞与の額に応じて決まります。ただし、従業員の給料は多くの場合、残業代などの影響を受けて多少の増減があるものです。こうしたなかで毎月の保険料を計算することは非常に多くの手間がかかるため、実務において現実的とはいえません。

国では、社会保険料の計算におけるこのような問題を鑑みて、以下の2つを定義することで保険料額や給付額の計算をしやすいようにしています。

|

【標準報酬月額】 被保険者である従業員が事業主から受ける毎月の報酬(給料など)の月額を区切りの良い幅で区分したもの

【標準賞与額】 実際の税引き前の賞与額の1千円未満の端数を切り捨てたもの。 健康保険については、年度の累計額573万円(年度は毎年4月1日から翌年3月31日まで)が上限。 厚生年金については、支給1回につき150万円が上限。(150万円を超えた場合は150万円、同月に2回以上支給された場合は合算)

<参考>:厚生年金保険の保険料(日本年金機構)

|

上記を見てもわかるとおり、人事給与の業務を行うなかで「社会保険の月額変更」と言われた場合には、「健康保険(介護保険)と厚生年金の算定ベースとなる標準報酬月額の変更」という意味になるわけです。

標準報酬月額の随時改定と定時決定の違いとは

社会保険における月額変更には、2つの種類があります。

人事給与部門が担当する年次業務として『定時決定』 があります。このほかに、標準報酬月額の『随時改定』があり、その名のとおり必要に応じて「随時」行われるものです。

標準報酬月額における随時改定の理解を深めるうえでは、定時決定の概要からおさえていくことが大切です。ここでは、標準報酬月額の定時決定と随時改定の違いや、関連用語の意味などを確認しながら、手続きの概要を解説していきましょう。

標準報酬月額の定時決定とは

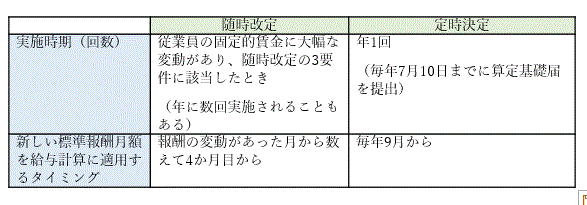

『定時決定』とは、事業主が7月1日現在で使用している全被保険者における3か月間(4・5・6月)の報酬月額を届出することで、標準報酬月額を「毎年1回」決定し直すことです。

『定時決定』には、健康保険・厚生年金保険の被保険者および70歳以上被用者の実際の報酬と標準報酬月額との間に大きな差が生じないようにする目的があります。

人事給与部門の視点で考えると、『定時決定』は毎年行う年次業務(定型業務)の一つになるでしょう。

<参考>:定時決定(算定基礎届)

定時決定(算定基礎届)についてはこちらの記事で詳しく解説していますので参考にしてください。

【関連記事】社会保険の算定基礎届(定時決定)とは? 提出期限や書き方、未提出時のペナルティを解説

標準報酬月額の随時改定とは

標準報酬月額の『随時改定』とは、健康保険および厚生年金保険の被保険者である従業員の報酬が、昇給もしくは降給などの固定的賃金の変動にともなって大幅に変わったときに、定時決定を待つことなく標準報酬月額を改定することです。

人事給与部門の視点で考えると、『随時改定』は担当者の判断によって行うべきスポット的な業務になるでしょう。

<参考>:随時改定(月額変更届)

定時決定と随時改定で新しい標準報酬月額が適用されるタイミング

定時決定と随時改定には、給与計算に新しい標準報酬月額を適用するタイミングにも、以下の違いがあります。

|

【定時決定の適用タイミング】毎年9月分から 【随時改定の適用タイミング】固定的賃金の変動があった月から数えて4か月目の分の社会保険料から

|

給与計算の実務では、定時決定と随時改定の時期が重なることがあります。

この場合に優先されるのは、随時改定のほうです。たとえば、4・5・6月のいずれかで固定的賃金に大きな変動が生じた場合、その変動を反映する目的で速やかに行われた随時改定の内容が、定時決定よりも早く適用されることになります。

また、随時改定を行ったあとにさらに大きな変動が生じた場合、再び随時改定が必要になる可能性もあります。給与計算の業務に携わる場合、1年を通して固定的賃金の変動を見ていく必要があるでしょう。

定時決定と随時改定の違い

定時決定と随時改定の概要を整理すると、以下の違いがあることがわかります。

表内における“随時改定の3要件”については、次の章で詳しく解説していきます。

<参考>:定時決定(算定基礎届)

<参考>:随時改定(月額変更届)

標準報酬月額の随時改定における3つの要件

標準報酬月額の随時改定は、人事給与部門の担当者によって、従業員の報酬が「昇給もしくは降給などの固定的賃金の変動にともなって大幅に変わった」と判断されたときに行うべき手続きです。

この判断では、法令で定める3要件をすべてクリアする必要があります。

随時改定を適切なタイミングで実施するためには、3つの該当要件の理解と、従業員の報酬変動に対する定期的なチェックが必要です。ここでは、標準報酬月額の随時改定が必要となる3つの要件を詳しく紹介していきます。

要件(1)昇給または降給等により固定的賃金に変動があった

固定的賃金とは、毎月の支給率・支給額が決まっているものを指す概念です。日本年金機構では、固定的賃金の変動に該当するケースとして以下をあげています。

|

・昇給(ベースアップ)、降給(ベースダウン) ・給与体系の変更(日給から月給への変更等) ・日給や時間給の基礎単価(日当、単価)の変更 ・請負給、歩合給等の単価、歩合率の変更 ・住宅手当、役付手当等の固定的な手当の追加、支給額の変更

<引用>:随時改定(月額変更届)

|

要件(2)変動月からの3か月間に支給された報酬の平均の標準報酬月額との間に2等級以上の差が生じた

随時改定の判断では、「変動月からの3か月間に支給された報酬の平均月額に該当する標準報酬月額」と「これまでの標準報酬月額」との間に、2等級以上の差が生じていることもポイントになります。

ここでいう報酬とは、従業員が労働の対償として経常的かつ実質的に受けるものです。従業員の通常の生計に充てられるすべてのものが含まれます。具体的には、以下のものが該当するでしょう。

|

・残業代 ・各種手当(通勤手当、役付手当、家族手当、住宅手当 など) ・事業所が提供する宿舎費や食事代などの現物給与 など

<参考>:標準報酬月額・標準賞与額とは?(全国健康保険協会) <参考>:Q.標準報酬月額の対象となる報酬とは何ですか。(日本年金機構)

|

なお、厚生労働省では、現物で支給されるものが食事・住宅である場合に、通貨に換算するための一覧表を公開しています。食事もしくは住宅の現物支給があるときは、以下のページから最新の全国現物給与価額一覧表をチェックしておいてください。

<参考>:全国現物給与価額一覧表(厚生労働大臣が定める現物給与の価額)(日本年金機構)

要件(3)3か月とも支払基礎日数が17日以上である

支払基礎日数とは、給与計算の対象となる日数のことです。月給制の場合は暦日数、日給制・時給制・週給制の場合は出勤日数で計算します。

該当の要件としては、「3か月とも支払基礎日数が17日以上」が原則です。ただし、特定適用事業所に勤務する短期労働者の場合は、11日以上と少ない日数が基準となります。

特定適用事業所とは、1年のうち6か月以上、適用事業所の厚生年金保険の被保険者の総数が51人以上となることが見込まれる企業等になります。ここでいう被保険者には、共済組合員も含まれる形です。短時間労働者は含みません。

標準報酬月額における随時改定の対象外となるケース

固定的賃金の大幅な増減があっても、随時改定の対象にならないケースもあります。2つを挙げて見ていきましょう。

ケース(1)休職による休職給を受けている

休職中の従業員が基本給の何割かを休職給として受け取っていて、その報酬額に2等級以上の差が生じていても、随時改定の対象にはなりません。この場合、固定的賃金の変動がある場合に該当しないとされているからです。

ただし、レイオフ(一時帰休)で、3か月を超えて通常の報酬より低額の休業手当などが継続的に支払われていた場合、それは固定的賃金に変動があったとみなされます。レイオフでこの条件に該当すれば、随時改定の対象になるでしょう。

ケース(2)3か月の平均報酬月額に2等級以上の差が生じていて、2条件のいずれかに該当する

法令では、3か月の標準報酬月額に2等級以上の差が生じていても、以下のいずれかに該当した場合は、随時改定の対象にならないと定めています。

|

・固定的賃金は増加したが、残業手当等の非固定的賃金が減少したため、変動後の引き続いた3か月分の報酬の平均額による標準報酬月額が従前より下がり、2等級以上の差が生じた場合

・固定的賃金は減少したが、非固定的賃金が増加したため、変動後の引き続いた3か月分の報酬の平均額による標準報酬月額が従前より上がり、2等級以上の差が生じた場合

<引用>:随時改定(月額変更届)

|

社会保険における月額変更に必要な書類

定時決定と随時改定では、提出すべき書類にも違いがあります。ここでは、各手続きにおける必要書類をご紹介しましょう。

定時決定で標準報酬月額を見直す際の必要書類

定時決定の場合、6月中旬以降に日本年金機構もしくは健康保険組合から事業所あてに届く届出用紙(標準報酬月額算定基礎届)を使い、毎年7月10日までに手続きを行います。この届出用紙には、5月中旬までに届け出された被保険者の氏名・生年月日・従前の標準報酬月額などが印字されている形です。

ただし、4・5・6月の平均ではなく年間報酬の平均で算定したい場合は、以下の2つの書類を添付する必要があります。

|

(様式1)年間報酬の平均で算定することの申立書 (様式2)保険者算定申立に係る例年の状況、標準報酬月額の比較及び被保険者の同意書等

|

なお、この2つの書類は日本年金機構のページからダウンロードすることができます。

<参考>:定時決定(算定基礎届)

随時改定で標準報酬月額を変更する際の必要書類

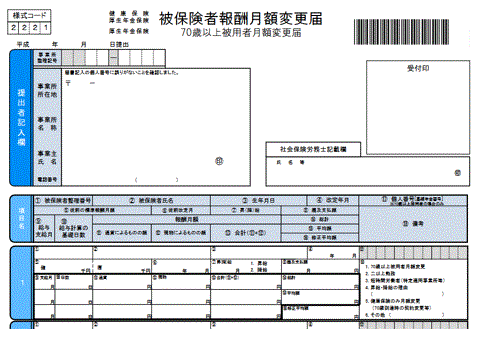

随時改定で標準報酬月額を変更する場合は、月額変更届を使って手続きを行います。ちなみに、月額変更届の正式名称は「健康保険 厚生年金保険 被保険者報酬月額変更届 /厚生年金保険 70歳以上被用者月額変更届」です。

また、年間報酬の平均で算定することを申し立てる場合、以下の2つの添付書類が必要となります。

|

(様式1)年間報酬の平均で算定することの申立書(随時改定用) (様式2)健康保険厚生年金保険被保険者報酬月額変更届・保険者算定申立に係る例年の状況、標準報酬月額の比較及び被保険者の同意書(随時改定用)

|

随時改定の書類についても、日本年金機構のページからダウンロード可能です。

<参考>:随時改定(月額変更届)

月額変更届の項目と書き方のポイント

月額変更届を使って標準報酬月額の変更を行う際には、かなり多くの項目に記入をする必要があります。ここでは、月額変更届における主な項目と記入方法のポイントを紹介しましょう。

(1)被保険者整理番号

資格取得時に払い出された被保険者整理番号を記入します。

(2)被保険者氏名

資格取得時と同じ表記で、従業員の氏名を記入します。

(3)生年月日

元号のコードが以下のように決まっています。

|

明治→1 大正→3 昭和→5 平成→7

|

たとえば、昭和63年5月3日に生まれた従業員の場合には、「5-630503」と記入することになります。

(4)改定年月

改定年月とは、標準報酬月額が改定される年月のことです。変動後の賃金を支払った月から4か月目の年月を記入します。

(5)従前の標準報酬月額

現在の標準報酬月額を千円単位で記入します。

(6)従前改定月

上の(5)の「従前の標準報酬月額」が適用となった年月を記入します。

(7)昇(降)給

昇給もしくは降給があった月の支払月を記入し、該当する区分を◯で囲みます。

(8)遡及支払額

遡及分の支払があった月と支払われた遡及差額分を記入します。

(9)給与支給月

変動後の賃金を支払った月から3か月を記入します。

(10)給与計算の基礎日数

日給・時給者・週給者は出勤日数など、月給者は暦日数のように、報酬(給与)支払の基礎となった日数を記入します。

月給者で欠勤日数分の給与を差し引く際には、就業規則などで定められた日数から欠勤日数を除いて記入します。

(11)通貨によるものの額

給料・手当など、名称を問わず労働の対償として金銭(通貨)で支払われるすべての合計金額を記入します。昇給がさかのぼって行われその差額が支給された場合は、その差額分を含めた記入が必要です。また、先述の「(8)遡及支払額」の項目に、支給月と差額の両方を記入してください。

(12)現物によるものの額

報酬のうち食事・住宅・被服・定期券等、金銭(通貨)以外で支払われるものについて記入します。現物によるものの額は、厚生労働大臣によって定められた額の記入が必要です。特に食事と住宅については、最新の全国現物給与価額一覧表で算出された金額を記入しましょう。

<参考>:全国現物給与価額一覧表(厚生労働大臣が定める現物給与の価額)(日本年金機構)

(13)合計

「(11)通貨」と「(12)現物」の合計額を記入します。

(14)総計

3か月間の「(13)合計」を総計した数字を記入します。

(15)平均額

「(14)総計」の金額を3で割って平均額を算出し、1円未満を切り捨てた数字を記入します。

(16)修正平均額

昇給がさかのぼったことで対象月中に差額分が含まれている場合は、差額分を除いた平均額を記入します。

(17)個人番号(基礎年金番号)

従業員が70歳以上の場合に記入する項目です。本人確認を行ったうえで、個人番号を記入する必要があります。また、基礎年金番号を記入する場合は、年金手帳などに記載されている10桁の番号を左詰めで記入しましょう。

厚生労働省では、月額変更届のサンプルと詳しい項目説明が書かれたPDFファイルを公開しています。標準報酬月額の随時改定の手続きをする際にはぜひチェックしておくとよいでしょう。

<参考>:健康保険 厚生年金保険 被保険者報酬月額変更届 /厚生年金保険 70歳以上被用者月額変更届<PDFファイル>(厚生労働省)

社会保険における月額変更の手続き方法

人事給与の業務を担当する場合、社会保険における随時改定手続きの流れを理解したうえで、必要に応じて速やかに対応していく必要があります。ここでは、随時改定手続きの基本的な流れとポイントを解説しましょう。

ステップ(1)随時改定の要件に合っているかどうかを確認する

固定的賃金に変動があった従業員について、随時改定の対象になるかどうかの判定を行います。以下の3条件のすべてに該当していれば、随時改定の対象です。

|

【条件1】昇給または降給等により固定的賃金に変動があった 【条件2】変動月からの3か月間に支給された報酬の平均の標準報酬月額との間に2等級以上の差が生じた 【条件3】3か月とも支払基礎日数が17日以上である

|

条件の詳細や例外(対象外になるケース)などを確認したい場合は、日本年金機構のページをチェックしてください。

<参考>:随時改定(月額変更届)(日本年金機構)

ステップ(2)月額変更届を作成し添付書類を用意する

随時改定の対象になることがわかったら、速やかに月額変更届を作成します。

ここで速やかな対応が求められる理由は、仮に手続きが遅れてしまうと、社会保険料の納付額と給与天引き額に不整合が生じてしまうからです。この問題を避けるためにも、随時改定の条件に該当すると気づいたら、できるだけ早く手続きを進める必要があります。

また、正当な理由なく手続きを遅らせた場合、後述するペナルティが科せられる可能性が高くなってしまいます。

月額変更届の用紙は、日本年金機構のページからダウンロード可能です。先ほど紹介したポイントに注意しながら記入していきましょう。

<参考>:4-3:随時改定に該当するとき(報酬額に大幅な変動があったとき)(日本年金機構)

ステップ(3)作成書類を提出する

月額変更届は、日本年金機構の事務センターもしくは管轄の年金事務所または健康保険組合に提出するものです。提出方法は、以下の3つが用意されています。

▼【電子申請】

月額変更届は、電子申請することも可能です。電子申請には、24時間どこからでも申請できるメリットがあります。日本年金機構では、以下の3つの電子申請サービスを案内しています。

|

【主要な届書だけを申請する企業向け】

【届書のCSV作成機能がある労務管理ソフトを使う企業向け】

【主要な届書以外も電子申請する企業向け】

|

電子申請を利用したい方は、以下のページから各サービスの詳細をチェックしてください。

<参考>:電子申請・電子媒体申請(事業主・社会保険事務担当の方(日本年金機構)

▼【郵送】

日本年金機構の事務センターでは、郵送による月額変更届の受付を行っています。郵送時の封筒には、送付先の事務センター名と郵便番号(大口事業所個別番号)を記載します。住所の記載は不要です。

なお、事務センターでは、郵送した書類に関する問い合わせは受け付けていません。郵送済みの書類について質問や相談がある場合は、管轄の年金事務所に問い合わせるようにしましょう。

<参考>:全国の事務センター一覧(健康保険・厚生年金保険の適用に関する届書等を郵送する場合)(日本年金機構)

<参考>:年金事務所管轄区域(日本年金機構)

▼【窓口提出】

月額変更届は、事業所を管轄する年金事務所に直接持参することも可能です。管轄の年金事務所の場所は、日本年金機構のページで調べてください。窓口提出に対応しているのは、年金事務所だけになります。事務センターには持ち込まないようにしましょう。

<参考>:年金事務所管轄区域(日本年金機構)

ステップ(4)標準報酬月額の変更を反映する

固定的賃金の変動より4か月後に納付する分の社会保険料から、変更した標準報酬月額を反映させます。標準報酬月額の随時改定によって、厚生年金保険料・健康保険料・介護保険料が変わることになります。

随時改定の手続きを速やかに行うべき理由と注意点

日本年金機構のホームページでは、標準報酬月額の随時改定における月額変更届について、「速やかに日本年金機構に提出します」としています。この「速やか」とは、一体どういうことなのでしょうか。速やかに提出すべき理由を、法律の観点から見ていきましょう。

理由(1)月額変更届の提出は事業主の義務だから

条件に該当した従業員について月額変更届を提出することは、厚生年金保険法第27条、健康保険法第48条で定められた事業主の義務です。そこで月額変更届の届出を行わなかったり、虚偽の届出をした場合は、厚生年金保険法第102条1項1号、健康保険法第208条1項にもとづき、6か月以下の懲役または50万円以下の罰金が科せられます。

また、月額変更の届出を怠ったことによる未納の保険料は、最大で過去2年分までさかのぼって徴収されることになります。こうした問題によって会社の信用を失墜させないためにも、月額変更届は日本年金機構が示す通り「速やかに」提出する必要があるでしょう。

<参考>:厚生年金保険の被保険者記録の記載について(総務省)

理由(2)事業主には被保険者への通知義務もある

先述の罰則は、日本年金機構から通知された内容を、被保険者である従業員に通知しない場合にも課せられるものです。(厚生年金保険法第102条1項2号、健康保険法第208条2項)

なお、事業主が従業員に通知すべき事項には、以下の7項目があります。

|

<引用>:被保険者への通知(日本年金機構)

|

正当な理由がないなかで、これらの通知を怠った場合、6か月以下の懲役または50万円以下の罰金が科せられてしまいます。日本年金機構から届いた通知も、従業員に「速やかに」知らせる必要があるでしょう。

人事業務の課題解決ならラクラスへ

本記事では、社会保険における標準報酬月額の月額変更の概要を確認したうえで、定時決定と随時改定の違いなどを解説してまいりました。手続きの流れや書類の書き方などを見て、負担が大きいと感じた担当者の方も多いと思います。

もし、業務の負担を軽減するために給与計算のアウトソーシングを実現したいとお考えであれば、ラクラスにお任せください。ラクラスなら、クラウドとアウトソーシングを掛け合わせた『BpaaS』により、人事のノンコア業務をアウトソースすることができコア業務に集中できるようになります。

ラクラスの特徴として、お客様のニーズに合わせたカスタマイズ対応を得意としています。他社では難色を示してしまうようなカスタマイズであっても、柔軟に対応することができます。それにより、大幅な業務効率の改善を見込むことができます。

また、セキュアな環境で運用されるのはもちろんのこと、常に情報共有をして運用状況を可視化することも心掛けています。そのため、属人化は解消されやすく「人事の課題が解決した」という声も数多くいただいております。

特に大企業を中心として760社86万人以上の受託実績がありますが、もし御社でも人事の課題を抱えており解決方法をお探しでしたら、ぜひわたしたちラクラスへご相談ください。

この記事の監修者:監修者:社会保険労務士 伊藤大祐

社労士試験合格後、社労士事務所勤務を経て、ソフトバンクグループのシェアードサービス企業で給与計算業務に携わるとともに人事システムの保守・運用を担う。その後、人事業務のアウトソーシングサービスを提供する企業の立上げに参画。主に業務構築、システム運用に従事。

その他、人事領域以外のアウトソーシング企業等での勤務も経験し2019年に独立。

現在、人事・給与計算システムの導入支援を中心に社労士として顧問企業の労務面のサポートも行う。