退職所得の申告書とは?記入方法と提出先を詳しく解説

本記事では、退職所得そのものの定義や役割を確認いただきます。そして、人事労務担当者が退職所得申告書を取り扱ううえで理解すべき基礎知識を詳しく解説していきます。退職所得申告書および関連知識について総合的に理解したい方は、ぜひ本記事を参考にしてください。

監修者:飛悠税理士法人

退職所得の申告書は、役員や従業員に退職金などを支払ったときに取り扱う書類です。対象者との間で申告書のやり取りをスムーズかつ適切に行うためには、この書類の役割や重要性を知っておく必要があります。

本記事では、退職所得そのものの定義や役割を確認いただきます。そして、人事労務担当者が退職所得申告書を取り扱ううえで理解すべき“基礎知識”を詳しく解説していきます。記事の後半では、会社を辞める役員や従業員に退職手当等を支払った場合の源泉徴収手続きおよび申告書のオンライン申請についても紹介します。

退職所得申告書および関連知識について総合的に理解したい方は、ぜひ本記事を参考にしてください。

退職所得とは

退職所得の申告書を適切に取り扱うためには、まず“退職所得”という概念の定義や要件などを理解することが重要になります。ここでは、これからはじめて退職所得の申告書を取り扱う人事労務担当者のために、その基礎知識を詳しく解説します。

退職所得の定義とは

退職所得とは、退職手当、一時恩給その他の退職により一時的に受ける給与およびこれらの性質を持つ給与(まとめて「退職手当等」といいます。)に係る所得をいいます。人事給与担当者の立場で見ると、源泉所得税に関係する概念になります。

退職所得として源泉所得税が課税される退職手当等とは、原則として以下の2要件をどちらも満たすものを指すでしょう。

|

(1)退職しなかった場合、支払われなかったもの (2)退職したことに基因して、一時的に支払われた給与

|

<参考>:No.1420 退職金を受け取ったとき(退職所得)(国税庁)

退職所得と給与所得の違い

退職所得と同様に源泉所得税と関係するものに、給与所得があります。退職所得と給与所得の違いは、上記の2要件の両方に該当するかを見ていくのが原則です。

したがって、以下のような給与は退職所得ではなく給与所得に該当します。

|

退職時、または退職後に使用者などから支払われる給与で、支払い金額の計算基準などからみて、退職せずに引き続き勤務する他の人に支払われる賞与などと同性質であるもの

|

給与所得に該当するか、退職所得に該当するかの判断は、源泉徴収事務を行ううえで非常に重要な論点ですので、注意が必要です。

退職所得となるものの種類

退職所得として課税される退職手当等のうち、退職により一時的に受ける給与およびこれらの性質を持つ給与に該当するものとして、国税庁では以下の8つのカテゴリに分類していますが、すべてを完全に覚えるのは難しいほど多くの種類があります。

|

(1)退職手当等とみなされるもの (2)引き続き勤務する人に支払われる給与で退職手当等とされるもの (3)使用人から執行役員への就任に伴い退職手当等として支給される (4)受給者が掛金を拠出することにより退職に際して使用者から (5)過去の勤務に基づき使用者であった者から支給される年金に (6)解雇予告手当 (7)確定給付企業年金法等の規定に基づいて支払われる一時金 (8)未払賃金立替払制度に基づき国が弁済する未払賃金

|

たとえば、「(1)退職手当等とみなされるもの」には、「国民年金法、厚生年金保険法、国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法および独立行政法人農業者年金基金法の規定に基づいて支給される一時金」に加えて、以下を中心とする15種類もの一時金が該当する形です。

また、国税庁ではこれらの一時金に「類する給付も含む」としています。

|

|

また、先ほど給与所得と退職所得の違いについて触れましたが、実は退職所得になるものには「引き続き勤務する人に支払われる給与で退職手当等とされるもの」もあります。

人事給与の担当者が会社を辞める対象者に対して支給する給与などに関して、その源泉所得税の適切な取り扱いについて判断する際には、国税庁が示す以下のページを確認するとよいでしょう。

退職所得の役割と重要性

源泉所得税に関係する所得に「退職所得」と「給与所得」の2つが存在する理由は、これらの所得金額の算出で用いる計算式がそもそも異なるからです。そして、各所得について別の計算式を使うのは、退職金には定期的に受け取る普通の給与などとは異なり、以下のような特徴があるためです。

|

|

国税庁では、退職金などにおける上記の“担税力”を考慮し、課税の累進性を軽減する意味から、退職所得を給与所得とは別個に類型化し、退職所得控除を控除したうえで「他の所得と分離して課税する」という考え方を示しています。ここでいう“担税力”は、税務大学校の税務入門のなかで、以下のように定義されています。

|

担税力とは、租税を負担するものが不当な苦痛を感じることなく、社会的に是認できる範囲内で租税を支払える能力である。能力説では、税負担は担税力に応じて配分されるのが公平であるとされるが、この担税力という概念は、社会的、政治的あるいは倫理的概念であって、統計や数値的に確定できるものではない。

人の担税力を示すものとして、一般には所得、消費、資産が挙げられる。

<引用>:税務入門|令和7年度版(税務大学校)

|

ここまでの内容を平易な表現でまとめると、「働く人が会社を辞める際に退職手当等を受け取った場合、その退職所得にはさまざまな税制上の優遇措置がある」ということです。その優遇措置を適用するために、給与所得とは別に源泉徴収を行うことになります。

退職所得の税制優遇

退職所得における税制優遇は、「分離課税」「退職所得控除」「課税退職所得金額の特殊な算出方法」という3つを軸とするものです。

たとえば、給与所得の場合、「給与所得控除」「社会保険料控除」「扶養控除」といったさまざまな種類の控除が、給与所得から差し引かれます。これに対して退職所得における控除の種類は「退職所得控除のみ」となるため、ほかの控除の影響は受けません。

退職所得控除の場合、勤続年数に応じた以下の控除額が適用されます。

|

【勤続年数が20年以下】40万円×勤続年数 【勤続年数が20年超】800万円+70万円×(勤続年数-20年)

<出典>:退職金と税(国税庁)

|

次に、「課税退職所得金額の特殊な算出方法」とは、退職手当等の金額から退職所得控除額を控除した残額に対して1/2を掛けた金額が課税退職所得になることです。ただし、一定の要件に該当する場合は1/2課税の優遇が無くなるのですが、国税庁では以下のように解説しています。

|

<出典>:退職金と税(国税庁)

|

退職所得における優遇措置の詳細については、国税庁が示す以下のページで詳しく解説されています。ぜひ確認しておいてください。

<参考>:退職金と税(国税庁)

退職所得の申告書とは

退職所得の申告書とは、ここまで紹介した各種税制優遇を受けるために必要な申告書です。正式名称は「退職所得の受給に関する申告書 兼 退職所得申告書」となります。

ここでは、人事給与の担当者向けに、退職所得申告書における役割・目的、提出対象者、提出先と提出方法、提出時期、提出時の添付資料などを確認していきましょう。

退職所得申告書の役割・目的

退職所得の申告書は、退職手当等の支給を受ける人が勤務先から退職金の支払いを受けるときまでに、退職金の支払者(会社)に対して提出すべき書類です。その要件に該当する本人が申告書を提出すると、会社が行う源泉徴収だけで所得税および住民税の課税関係が終了します。それはつまり、対象者が申告書を提出すれば、原則として自分で確定申告を行う必要がないということです。

<参考>:退職金と税(国税庁)

退職所得申告書の提出対象者と未提出時の

デメリット

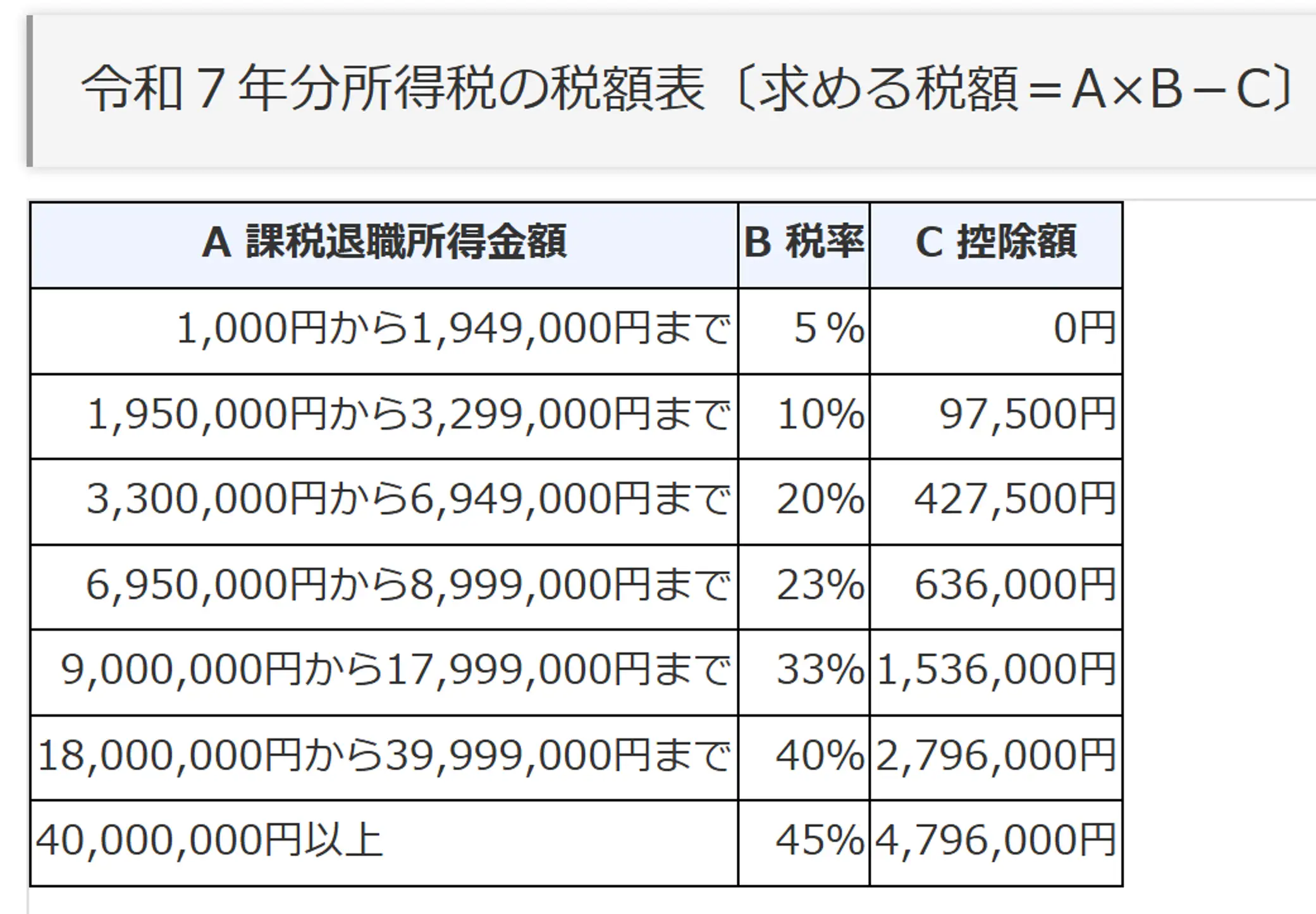

退職所得申告書の提出対象は、「国内において退職手当等の支払いを受ける居住者」です。対象者が退職金などの支払いを受けるときまでに申告書を提出しなかった場合、退職所得控除や1/2課税は適用されず、単純にその退職手当等の金額に対して20.42%の税率による源泉徴収が行われることになります。

ちなみに令和7年分所得税の税率は以下のとおりであることから、退職手当等を受ける人が申告書を未提出だった場合には本来受け取る退職金に比して手取り額が少なくなる可能性があります。

<引用>:退職金と税(国税庁)

また、退職所得申告書を会社に提出しなかった場合、自分自身で確定申告を行って精算しなければならない点もデメリットといえるでしょう。

退職手当等を受ける人が他の控除適用を受ける場合

退職手当等を受ける人が、その年分について寄付金控除や医療費控除を受ける場合、自分自身で確定申告を行います。このケースに該当する場合は、以下の点に注意して手続きをしなければなりません。

|

<出典>:A2-29 退職所得の受給に関する申告(退職所得申告)(国税庁)

|

退職所得申告書の申告様式と添付資料・部数

退職所得申告書のフォーマットは、以下のページからダウンロードしたものを使用します。

<参考>:A2-29 退職所得の受給に関する申告(退職所得申告)(国税庁)

退職所得申告書の場合には、以下の時期ごとに様式が異なります。

|

|

人事部門でプリントアウトした様式を対象者に配布する場合は、上記の国税庁のページを必ず確認したうえで、適切な時期の書類を用意しましょう。

なお、仮に対象者がその年中に他の職場から退職手当等の支給を受けている場合、その退職手当に係る「退職所得の源泉徴収票」を1部添付してもらう必要があります。これは年末調整において、年の中途で他社を離職して入社してきた従業員に、前の会社で受け取った「給与所得の源泉徴収票」を提出してもらうことと同じ考え方になるでしょう。

企業側としては、対象者における1年間の所得情報を知るからこそ、正しい数字で年末調整などの事務手続きを行えることになるわけです。

「前の会社で受け取った源泉徴収票」については、以下の記事でも詳しく解説しています。年末調整の基礎知識を身に付けたい方は、ぜひチェックしてください。

【関連記事】年末調整業務の進め方ガイド|担当者がやるべき手続きの流れや必要書類の種類などを解説

退職所得申告書の提出先と提出方法

退職所得の申告書は、対象者が退職手当等の支払者(企業)に提出します。それを受け取った支払者は、原則としてその書類を自社内で保管することになります。管轄の税務署長から提出を求められない限り、税務署に提出する必要はありません。

<参考>:A2-29 退職所得の受給に関する申告(退職所得申告)(国税庁)

退職所得申告書の記入ポイント

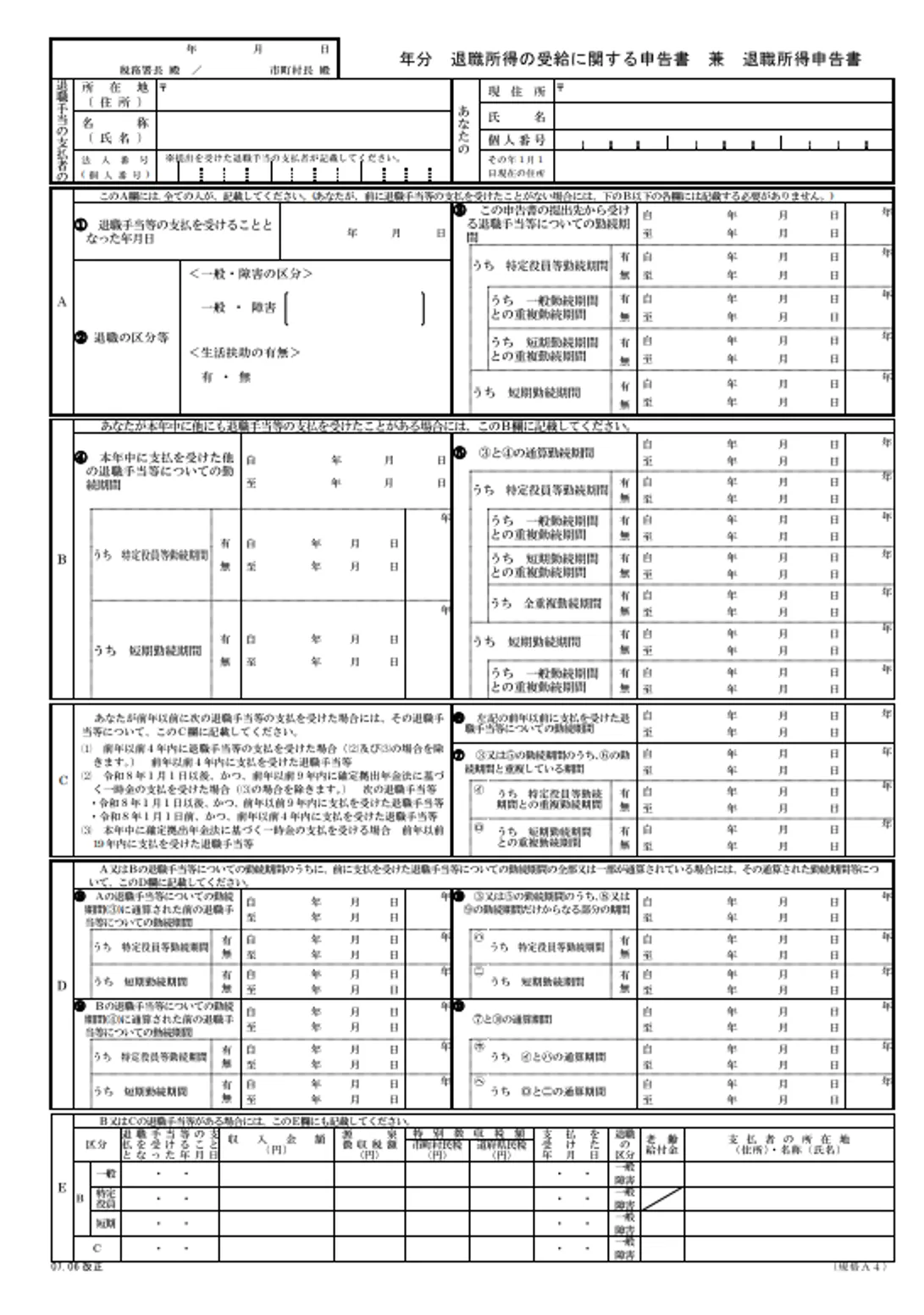

<出典>:退職所得の受給に関する申告書 兼 退職所得申告書<PDF>(国税庁)

退職所得の申告書には、支払者および本人の基本情報およびA~Eの記入項目があります。本人の基本情報には、以下の4つの情報を記入する必要があります。

|

|

Aは、すべての対象者が記入する項目で、Aには①~③の内容を記入します。

| 項目 | 概要・記入ポイント |

| ① | 退職年月日を記載します。 |

| ② | 退職の区分(一般・障害)、生活扶助の有無を選択します。 |

| ③ | この申告書を提出して今回支払を受ける退職手当等についての 勤続期間とその年数(1年未満の端数は切り上げ)を記載します。 |

<出典>:退職所得の受給に関する申告書 兼 退職所得申告書<PDF>(国税庁)

B~Eは、前に退職手当等の支払を受けたことがある人が記入する項目です。各項目の概要は、以下のとおりになります。

| 項目 | 概要 |

| B | 本年中にほかにも退職手当等の支払を受けたことがある場合に 記入する項目 |

| C | 前年以前に特定要件の退職手当等の支払を受けた場合に、 その退職手当等について記入する項目 |

| D | AまたはBの退職手当等についての勤続期間のうちに、 前に支払を受けた退職手当等についての勤続期間の全部 または一部が通算されている場合に、 その勤続期間等について記入する項目 |

| E | BまたはCの退職手当等がある場合に記入する項目 |

<出典>:退職所得の受給に関する申告書 兼 退職所得申告書<PDF>(国税庁)

退職所得申告書の記入方法には、多くの注意点があります。会社を辞める役員や従業員に申告書の様式を配布する際には、以下のページからダウンロードできる「書き方」の資料も必ず共有するようにしてください。

<参考>:A2-29 退職所得の受給に関する申告(退職所得申告)(国税庁)

退職所得の申告・課税における例外

退職所得の申告および課税について、ひとつ例外があります。それは、本来であれば自分で退職金などを受けるはずだった人が亡くなってしまい、死亡後3年以内に支払いが確定した退職金を相続人である配偶者や子どもがそのお金を受け取るケースです。

具体的には、死亡によって会社を辞めることになり、本人の死後3年以内に支払確定した退職金が相続人などに支払われた場合、そのお金は所得税等ではなく、「相続税の課税対象」になります。

このケースで相続人が取得した退職金のなかで相続税の課税対象になる金額は、以下の計算式を超えた部分です。

|

【相続人が取得した退職金のうち相続税の課税対象となるもの】

<参考>:退職金と税(国税庁)

|

退職金などの財産を相続した場合の税金については、国税庁が示す以下のページでも詳しく解説されていますのでチェックしてみてください。

<参考>:財産を相続したとき(国税庁)

退職手当等に対する源泉徴収とオンラインでの提出

会社が役員または従業員に退職手当等を支払う場合、源泉徴収の手続きが必要です。ここでは、退職手当等に対する源泉徴収の基本的な手続きと、申告書をオンラインで提出してもらう際の注意点を確認しましょう。

退職手当等に対する源泉徴収手続きの流れ

役員または従業員に対して退職手当等を支払う場合、人事給与担当者は以下の流れで手続きを進めていきます。

|

<参考>:No.2732 退職手当等に対する源泉徴収(国税庁)

|

上記3の源泉徴収では、先ほど少し紹介したとおり、申告書を提出しているかどうかで計算方法が変わります。

まず、対象者本人が退職所得申告書を提出しなかった場合、退職手当等の支給額に20.42%の税率を乗じて計算した所得税および復興特別所得税を源泉徴収します。この際には、本人に対して確定申告を自分で行う必要である旨のアナウンスもしたほうがよいでしょう。

一方、退職手当等を支払う前に申告書が提出された場合は、以下のように少し複雑な流れで手続きを行う必要があります。

|

1. 退職者の勤続年数を計算する <出典>:No.2732 退職手当等に対する源泉徴収(国税庁)

|

上記の5ステップで最も複雑となるのは、3の退職手当等の区分です。3で課税対象所得金額を計算する際には、今回の退職手当等が以下のどれに該当するかの判断が求められます。

| 退職手当等の区分 | 概要 |

| 一般退職手当等 | 退職手当等のうち、特定役員退職手当等および短期退職手当等のいずれにも該当しないもの |

| 特定役員退職手当等 | 役員等としての勤続年数(以下「役員等勤続年数」といいます。)が5年以下である人が支払を受ける退職手当等のうち、その役員等勤続年数に対応する退職手当等として支払を受けるもの |

| 短期退職手当等 | 短期勤続年数(役員等以外の者として勤務した期間により計算した勤続年数が5年以下であるものをいい、この勤続年数については、役員等として勤務した期間がある場合には、その期間を含めて計算します。)に対応する退職手当等として支払を受けるものであって、特定役員退職手当等に該当しないものをいいます。 なお、短期退職手当等については、令和4年1月1日以後に支払うべき退職手当等について適用されます。 |

<引用>:No.2732 退職手当等に対する源泉徴収(国税庁)

なお、前述した5つのステップには、さまざまな注意点があります。実際の退職手当等の源泉徴収手続きをする際には、国税庁が示す以下のページを詳しく確認してください。

<参考>:No.2732 退職手当等に対する源泉徴収(国税庁)

退職所得申告書のオンライン申請

先ほど少し触れたとおり、退職所得申告書は「対象者から支払い者に提出されるもの」です。企業側では原則として税務署への提出は不要であるため、以下の措置をすべて講じていて適切な管理を行うことができれば、電磁的記録での申請(オンライン申請)も可能となります。

|

<引用>:No.2732 退職手当等に対する源泉徴収(国税庁)

|

人事労務のアウトソーシングならラクラスへ

本記事では、退職所得そのものの定義や役割を確認し、退職所得申告書を取り扱ううえで理解すべき基礎知識を詳しく解説してきました。退職所得申告書については多くの注意点があるため、人事部のなかでも負担に感じている方は多いのではないでしょうか。

もし人事業務における業務効率化をお考えであれば、ラクラスにお任せください。ラクラスなら、クラウドとアウトソーシングを掛け合わせた『BpaaS』により、人事のノンコア業務をアウトソースすることができコア業務に集中できるようになります。

ラクラスの特徴として、お客様のニーズに合わせたカスタマイズ対応を得意としています。他社では難色を示してしまうようなカスタマイズであっても、柔軟に対応することができます。それにより、大幅な業務効率の改善を見込むことができます。

また、セキュアな環境で運用されるのはもちろんのこと、常に情報共有をして運用状況を可視化することも心掛けています。そのため、属人化は解消されやすく「人事の課題が解決した」という声も数多くいただいております。

特に大企業を中心として760社86万人以上の受託実績がありますが、もし御社でも人事の課題を抱えており解決方法をお探しでしたら、ぜひわたしたちラクラスへご相談ください。

この記事の監修者:飛悠税理士法人

私たち飛悠税理士法人は、お客様に対し税務会計の専門家としての立場でサービスを提供することはもちろんですが、その前に人間同士の信頼関係、人としての筋道を大切にすることをモットーにしています。

そのためにお客様のお考えをよく聞き、私達の考えをきちんとお伝えする事ことによってお互いの信頼関係を築いていくことが大切だと思っています。