年末調整で行う保険料控除とは?各保険料の申請方法や控除額計算、手続きの流れを解説

本記事では、年末調整で行う保険料控除について目的やメリットなどの基礎知識を確認したうえで、申請できる保険料控除の種類や計算方法、必要書類の書き方などを詳しく解説します。年末調整における保険料控除の関連業務を効率化するための方法も紹介していきますので、ぜひご覧ください。

監修者:社会保険労務士 伊藤大祐

目次

-

01.

年末調整の保険料控除とは?基本を理解する

-

02.

年末調整で申請できる保険料控除の種類

-

03.

【生命保険料控除】概要・対象となる保険契約・控除額

-

04.

【地震保険料控除】概要・対象となる保険契約・控除額

-

05.

【社会保険料控除】概要・対象となる保険契約・控除額

-

06.

【小規模企業共済等掛金控除】概要・対象となる保険契約・控除額

-

07.

年末調整における保険料控除の流れと計算方法

-

08.

年末調整の必要書類と保険料控除申告書の記入方法

-

09.

年末調整での保険料控除に関するよくある質問(Q&A)

-

10.

年末調整の保険料控除を効率よく行うには

-

11.

年末調整のアウトソーシングならラクラスへ

年末調整の保険料控除は、事務手続きの複雑性と重要性の両面において人事担当者を悩ませることが多い業務です。特に年末調整を紙で運用している場合、その複雑性は顕著になります。

また、テレワークの導入により多くの従業員が離れた場所で働いている場合には、保険料控除に必要な書類の回収だけでも大変な手間になるでしょう。

そこで本記事では、年末調整で行う保険料控除について目的やメリットなどの基礎知識を確認したうえで、申請できる保険料控除の種類や計算方法、必要書類の書き方などを詳しく解説します。後半では、年末調整における保険料控除の関連業務を効率化するための方法も紹介していきます。

これから年末調整の業務に携わるうえで、保険料控除の知識を総合的に身につけたい方は、ぜひこの記事を参考にしてください。

年末調整の保険料控除とは?基本を理解する

年末調整における保険料控除を適切に行うためには、「そもそも保険料控除とは何をする手続きなのか?」という概要から知っておくことが重要です。ここではまず、年末調整で行う保険料控除の基礎知識を確認していきましょう。

年末調整の保険料控除とは

年末調整で行う保険料控除とは、給与所得者である従業員が「1年間で払った保険料の全部または一部」を所得の合計金額から差し引く手続きおよび所得控除制度のことです。

保険料控除そのものには、所得税や住民税を減らせるメリットがありますが、あまり知識のない個人がその手続きを自分で行うのは大変です。特に給与所得者は自分で確定申告をすることも多くありませんから、個人事業主などと比べてその負担は大きくなりやすいでしょう。

国ではこうした現状を鑑み、給与所得者の負担を減らす目的から勤務先が行う年末調整のなかで保険料控除の精算手続きが進められる仕組みを設けています。

年末調整のなかで保険料控除を行う場合、従業員は基本的に「申請書に必要事項を記入して決められた添付書類を提出するだけ」で問題ありません。

取りまとめ役でもある人事部門が内容のチェックなども行うため、従業員側からすると、知識不足や手間の問題を解消できる便利な仕組みといえるでしょう。

一方、人事部門の担当者は従業員の納税額に影響する手続きを行うため、責任重大です。

また、年末という繁忙期のなかで申請書や添付書類などをチェックしていくことから、いろいろな意味で負担が大きい手続きになるでしょう。

年末調整で申請できる保険料控除の種類

年末調整で申請できる保険料控除は、以下の4種類です。

| 種類 | 概要 | 国税庁のURL |

| 生命保険料控除 | 納税者が生命保険料、介護医療保険料および個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができるもの。 | No.1140 生命保険料控除 |

| 地震保険料控除 | 納税者が特定の損害保険契約等に係る地震等損害部分の保険料または掛金を支払った場合には、一定の金額の所得控除を受けることができるもの。 | No.1145 地震保険料控除 |

| 社会保険料控除 | 納税者本人または本人と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合にはその支払った金額について所得控除を受けることができるもの。 | No.1130 社会保険料控除 |

| 小規模企業共済等 掛金控除 |

納税者が小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合にはその支払った金額について所得控除が受けられるもの。 | No.1135 小規模企業共済等 掛金控除 |

ここからは、各保険料控除の概要を見ていきましょう。

【生命保険料控除】

概要・対象となる保険契約・控除額

生命保険料控除は、以下のいずれかの保険料を支払った納税者が受けられる所得控除です。

- 生命保険料

- 介護医療保険料

- 個人年金保険料

生命保険料控除の場合、各保険の要件や取り扱いなどが少し複雑です。ポイントを見ていきましょう。

生命保険料控除における「旧制度」と「新制度」

生命保険料控除の大きな特徴は、対象保険が「旧制度」と「新制度」のどちらに該当するかで、以下のように適用範囲と控除限度額が変わる点です。

ただし、旧制度に該当する契約でも、更新・特約の中途付加・転換などを2012年以後に行った場合、それ以後の保険料は新制度の対象になります。

| 新制度 | 旧制度 | |

| 対象期間 | 2012年1月1日以後に契約した 生命保険が対象 |

2011年12月31日以前に契約した 生命保険が対象 |

| 適用範囲 | 一般の生命保険料、 個人年金保険料、 介護医療保険料に適用 |

一般の生命保険料、 個人年金保険料に適用 |

| 控除限度額 | 3種類合計(所得税が12万円、 住民税が7万円) |

2種類合計(所得税が10万円、 住民税が7万円) |

<参考>:No.1140 生命保険料控除(国税庁)

生命保険料控除の対象となる保険契約の種類

生命保険料控除の対象になるのは、前述のとおり一般の生命保険料・介護医療保険料・個人年金保険料の3種類です。

ただし各保険料は、新旧どちらの制度に該当するかで適用対象が異なります。また、対象となる保険契約には複雑な要件があるため、適切な保険契約であるかどうかの判断をする際には、国税庁の情報を参考にするとよいでしょう。

<参考>:No.1141 生命保険料控除の対象となる保険契約等(国税庁)

ここでは、一般の生命保険料・介護医療保険料・個人年金保険料について、対象となる契約の要件を紹介します。

- 対象となる生命保険契約等

一般の生命保険料の対象となる生命保険契約等は、「新生命保険料」と「旧生命保険料」の2つに分かれます。各要件を見ていきましょう。

| 【新生命保険料】平成24年1月1日以後に締結した保険契約 |

|

保険契約等の主な対象は、平成24年1月1日以後に締結した次の契約

(イ)生命保険会社または外国生命保険会社等と締結した生存 (ロ)旧簡易生命保険契約のうち生存または死亡に基因して (ハ)農業協同組合と締結した生命共済契約その他これに類する (ニ)確定給付企業年金に係る規約または適格退職年金契約

|

<出典>:No.1141 生命保険料控除の対象となる保険契約等(国税庁)

| 【旧生命保険料】平成23年12月31日以前に締結した保険契約 |

|

保険契約等の主な対象とは、平成23年12月31日以前に締結した

(イ)生命保険会社または外国生命保険会社等と締結した生存 (ロ)旧簡易生命保険契約 (ハ)農業協同組合と締結した生命共済に係る契約 (ニ)生命保険会社、外国生命保険会社等、損害保険会社または (ホ)確定給付企業年金に係る規約または適格退職年金契約

|

ただし、上記の契約に該当していても、保険期間が5年未満であり、なおかついわゆる貯蓄保険や貯蓄共済は含まれません。また、外国生命保険会社等または外国損害保険会社等と国外において締結したものや、傷害保険契約、信用保険契約、財形住宅貯蓄契約、財形貯蓄契約、財形年金貯蓄契約なども該当しませんので注意しましょう。

<出典>:No.1141 生命保険料控除の対象となる保険契約等(国税庁)

- 対象となる介護医療保険契約等

介護医療保険契約等の場合、生命保険契約のような新旧の括り(厳密には旧制度)はありません。まずは「平成24年1月1日以後に締結しているかどうか?」からチェックを進めていきます。

介護医療保険契約等のうち対象になるのは、平成24年1月1日以後に締結した以下の契約または他の保険契約に附帯して同日以後に締結した契約のうち、これらの契約に基づく保険金等の受取人のすべてをその保険料等の払込みをする者もしくはその配偶者その他の親族とするものも対象です。

|

(1)生命保険会社もしくは外国生命保険会社等または損害保険会社 (2)疾病または身体の傷害その他これらに類する事由に基因して

<引用>:No.1141 生命保険料控除の対象となる保険契約等(国税庁)

|

ただし、上記の契約に該当していても、保険期間が5年未満であり、なおかついわゆる貯蓄保険や貯蓄共済は含まれません。また、外国生命保険会社等または外国損害保険会社等と国外において締結したものや、傷害保険契約、信用保険契約、財形住宅貯蓄契約、財形貯蓄契約、財形年金貯蓄契約なども該当しませんので注意しましょう。

- 対象となる個人年金保険契約等

個人年金保険契約等にも、「新個人年金保険料」と「旧個人年金保険料」の2種類があります。各要件を見ていきましょう。

| 【新個人年金保険料】平成24年1月1日以後に締結した保険契約 |

|

対象となる保険契約等の主なものは平成24年1月1日以後に締結した

(イ)年金の受取人は、保険料もしくは掛金の払込みをする者、 (ロ)保険料等は、年金の支払を受けるまでに10年以上の (ハ)年金の支払は、年金受取人の年齢が原則として (注)被保険者等の重度障害を原因として年金の支払いを開始する

|

<出典>:No.1141 生命保険料控除の対象となる保険契約等(国税庁)

| 【旧個人年金保険料】平成23年12月31日以前に締結した保険契約 |

| 対象となる保険契約等の主なものは、平成23年12月31日以前に締結した上記の「対象となる生命保険契約等」の【旧生命保険料】保険契約」(イ)から(ハ)まで掲げる契約のうち年金(退職年金を除く)を給付する定めのあるもののうち、上記の【新個人年金保険料】(イ)から(ハ)までに掲げる要件の定めのあるものを指します。 |

<出典>:No.1141 生命保険料控除の対象となる保険契約等(国税庁)

なお、支払った保険料がどの生命保険料控除の対象となるか否かについては、保険会社などから送られてくる証明書(電磁的記録印刷書面を含む。)によって確認することができます。

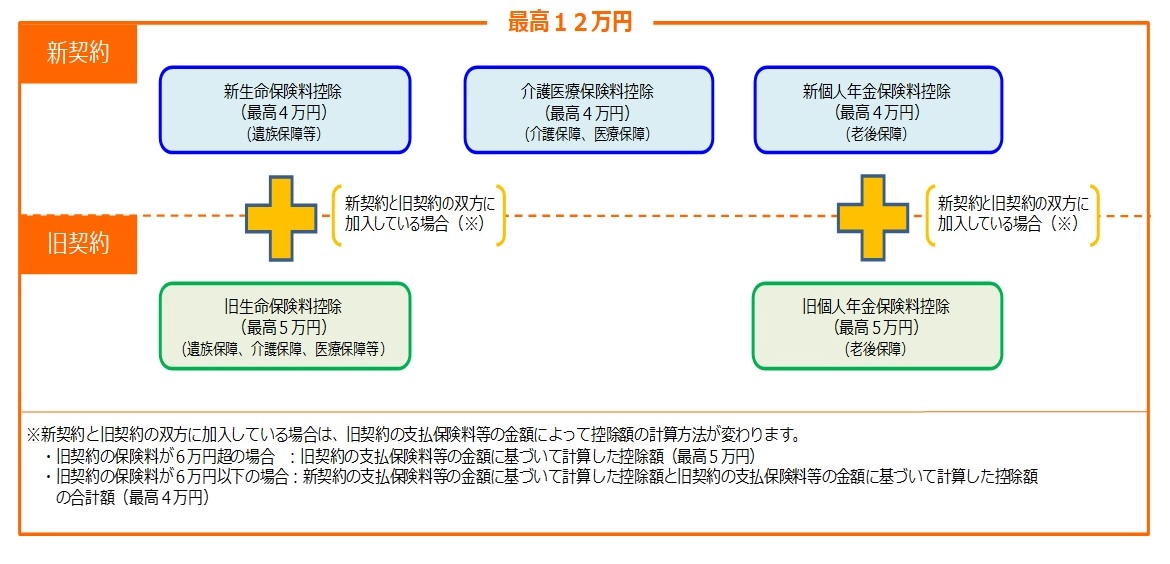

生命保険料控除の控除額と計算方法

生命保険料控除の控除額および計算式は、新旧どちらの制度に該当するかで異なります。「新契約」「旧契約」「双方」に加入している場合の控除額を見ていきましょう。

【新契約(平成24年1月1日以後に締結)の控除額】

新生命保険料、介護医療保険料、新個人年金保険料のそれぞれについて、次の表の計算式に当てはめて控除額を計算します。

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

<出典>:No.1140 生命保険料控除(国税庁)

【旧契約(平成23年12月31日以前に締結)の控除額】

旧生命保険料と旧個人年金保険料のそれぞれについて、次の表の計算式に当てはめて控除額を計算します。

| 年間の支払保険料等 | 控除額 |

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 25,000円超 50,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

<出典>:No.1140 生命保険料控除(国税庁)

【新契約と旧契約の双方に加入している場合の控除額】

従業員が新旧両方の契約に加入している場合、以下の考え方で控除額を計算します。

| 一般の生命保険料控除の控除額 | |

| 旧生命保険料控除の年間支払保険料等の 金額が60,000円を超える場合 |

旧生命保険料控除の年間支払保険料等の 金額が60,000円以下の場合 |

| 旧生命保険料控除の年間支払保険料等の 金額について上記の【旧契約の控除額】で計算した金額(最高50,000円)

|

新生命保険料控除の年間支払保険料等の 金額について上記の【新契約の控除額】で計算した金額と、旧生命保険料控除の年間支払保険料等の金額について【旧契約の控除額】で計算した金額の合計額(最高40,000円) |

<出典>:No.1140 生命保険料控除(国税庁)

| 個人年金保険料控除の控除額 | |

| 旧個人年金保険料控除の年間支払保険料等の金額が60,000円を超える場合 | 旧個人年金保険料控除の年間支払保険料等の金額が60,000円以下の場合 |

| 旧個人年金保険料控除の年間支払保険料等の金額について【旧契約の控除額】で計算した金額(最高50,000円) | 新個人年金保険料控除の年間支払保険料等の金額について上記の【新契約の控除額】で計算した金額と、旧個人年金保険料控除の年間支払保険料等の金額について【旧契約の控除額】で計算した金額の合計額(最高40,000円) |

<出典>:No.1140 生命保険料控除(国税庁)

国税庁では、ここまで紹介した内容を以下の図でわかりやすくまとめています。あわせて確認しておきましょう。

<引用>:No.1140 生命保険料控除(国税庁)

【地震保険料控除】

概要・対象となる保険契約・控除額

地震保険料控除とは、納税者が特定の損害保険契約等に係る地震等損害部分の保険料または掛金を支払った場合に、一定金額の所得控除を受けられる制度です。

続いては、地震保険料控除の制度概要と控除額を見ていきましょう。

旧長期損害保険に係る経過措置

平成18年の制度改正により、平成19年分から損害保険料控除が廃止されています。ただし、2025年現在は経過措置の期間となっており、以下の要件を満たす一定の長期損害保険契約等に係る損害保険料については、地震保険料控除の対象とすることが可能です。

|

(1)平成18年12月31日までに締結した契約 (2)満期返戻金等のあるもので保険期間または (3)平成19年1月1日以後にその損害保険契約等の変更をしていないもの

<引用>:No.1145 地震保険料控除(国税庁)

|

地震保険料控除の控除額と計算方法

地震保険料控除の控除額は、その年に支払った保険料の区分と金額に応じて以下のとおり計算されます。

| 区分 | 年間の支払い保険料の合計 | 控除額 |

| ①地震保険料 | 50,000円以下 | 支払金額の全額 |

| 50,000円超 | 一律50,000円 | |

| ②旧長期損害保険料 | 10,000円以下 | 支払金額の全額 |

| 10,000円超 20,000円以下 |

支払金額×1/2+5,000円 | |

| 20,000円超 | 15,000円 | |

| ①②両方ある場合 | – | ①②それぞれの方法で計算した金額の合計額(最高50,000円) |

<引用>:No.1145 地震保険料控除(国税庁)

【社会保険料控除】

概要・対象となる保険契約・控除額

社会保険料控除は、納税者が自分もしくは自分と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合に、その支払金額について所得控除を受けることができるものです。

社会保険料控除における社会保険料の範囲を見ていきましょう。

社会保険料控除における「社会保険料」の範囲

社会保険料の場合、以下の一覧のとおり多様な控除対象があります。

| 社会保険料控除における「社会保険料」の範囲 | |

| 1 | 健康保険、国民年金、厚生年金保険および船員保険の保険料で 被保険者として負担するもの |

| 2 | 国民健康保険の保険料または国民健康保険税 |

| 3 | 高齢者の医療の確保に関する法律の規定による保険料 |

| 4 | 介護保険法の規定による介護保険料 |

| 5 | 雇用保険の被保険者として負担する労働保険料 |

| 6 | 雇用保険の被保険者として負担する労働保険料 |

| 7 | 独立行政法人農業者年金基金法の規定により被保険者として負担する農業者年金の保険料 |

| 8 | 存続厚生年金基金の加入員として負担する掛金 |

| 9 | 国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定による掛金または納金等 |

| 10 | 労働者災害補償保険の特別加入者の規定により負担する保険料 |

| 11 | 地方公共団体の職員が条例の規定によって組織する互助会の行う職員の相互扶助に関する制度で、一定の要件を備えているものとして所轄税務署長の承認を受けた制度に基づきその職員が負担する掛金 |

| 12 | 国家公務員共済組合法等の一部を改正する法律の公庫等の 復帰希望職員に関する経過措置の規定による掛金 |

| 13 | 健康保険法附則または船員保険法附則の規定により被保険者が 承認法人等に支払う負担金 |

| 14 | 租税条約の規定により、当該租税条約の相手国の社会保障制度に対して支払われるもの(我が国の社会保障制度に対して支払われる当該租税条約に規定する強制保険料と同様の方法ならびに類似の条件および制限に従って取り扱うこととされているものに限ります。)のうち一定額 |

<出典>:No.1130 社会保険料控除(国税庁)

社会保険料控除における控除額と計算方法

社会保険料控除の場合、その年に実際に支払った金額または給与や公的年金から差し引かれた金額の全額を控除できます。

例えば、1年間で30万円の社会保険料を支払った場合、その30万円が所得から差し引かれます。

【小規模企業共済等掛金控除】

概要・対象となる保険契約・控除額

小規模企業共済等掛金控除は、納税者が小規模企業共済法で定められた共済契約に基づく掛金等を支払った場合に、その支払金額の全額について所得控除が受けられる制度です。

小規模企業共済等掛金控除の対象となる掛金

小規模企業共済等掛金控除の対象になるのは、以下のいずれかの掛金です。

|

(1)小規模企業共済法の規定によって (2)確定拠出年金法に規定する企業型年金加入者掛金 (3)地方公共団体が実施する、いわゆる心身障害者扶養共済制度の掛金

<出典>:No.1135 小規模企業共済等掛金控除(国税庁)

|

上記の対象掛金には、いくつかの注意点があります。まず(1)について、独立行政法人中小企業基盤整備機構と結んだ共済契約のなかでも、「旧第二種共済契約」の掛金はこの控除ではなく生命保険料控除の対象となります。

また、(3)の共済制度とは、地方公共団体の条例で精神または身体に障害がある人を扶養する加入者として、その加入者が掛金を納め、地方公共団体が心身障害者の扶養のための給付金を定期的に支給することを定めている制度のうち一定の要件を備えるものです。

小規模企業共済等掛金控除の控除額と計算方法

小規模企業共済等掛金控除の場合は、その年に支払った掛金の全額を控除することができます。

上記(1)の場合の掛金は月額1,000円〜70,000円で年間最大84万円となっています。

ですから、計算方法としては、1年間に支払った掛金の合計が84万円だった場合、84万円を「小規模企業共済等掛金控除」として所得から差し引きます。そして課税所得を再計算し、税率をかけて所得税額を求めていく流れになります。

年末調整における保険料控除の流れと

計算方法

年末調整で保険料控除をするためには、従業員と人事担当者のそれぞれに行うべき事務手続きがあります。また、近年では年末調整の専用システムを導入する会社も増えており、「紙での運用」と「システムによる運用」では行うべき作業も大きく異なってきます。

ここでは、年末調整のなかで保険料控除を行う際の一般的なステップと、

各ステップにおいて注意すべきポイントについて解説しましょう。

ステップ(1)【従業員】

保険料控除証明書の受け取りおよび保管

従業員が保険料控除を受けるうえで必要となるのが、保険料を納めた事実を証明する「控除証明書」と呼ばれる書類です。保険料控除の申告書(正式名称:給与所得者の保険料控除申告書)に証明書の内容を記入し、証明書の原本と一緒に人事部門に提出することになります。

保険料控除証明書は、10月上旬~中旬ぐらいに保険会社などからハガキなどで送付されるのが一般的です。また近年では、保険会社のサイトやマイナポータルから証明書を電子データで受け取れるサービスも始まっています。

<参考>:社会保険料(国民年金保険料)控除証明書の電子送付サービスを開始しました(日本年金機構)

保険料控除申告書への記入や入力をスムーズに進めてもらううえでも、受領した証明書類は大切に保管するようアナウンスすることが重要です。

ステップ(2)【人事部門・従業員】

保険料控除申告書の配布と記入(入力)

人事部門としての年末調整手続きは、従業員に案内を出すところから始まるのが一般的です。具体的に行うべきことは、「紙での運用」と「年末調整システムでの運用」で以下のように異なります。

【紙での運用の場合】

記入してもらう申告書類と案内を配布する

【年末調整システムでの運用の場合】

システム入力してもらうために、注意点やスケジュールなどを記載した

案内を配布する

従業員側は、人事部門から示された案内のとおりに記入(システムへの入力)を行っていきます。

ステップ(3)【人事部門】

従業員から保険料控除証明書の原本と申告書類を

回収・チェック

紙での運用の場合は、各従業員に記入済みの申告書と証明書の原本を提出してもらいます。デジタルでの運用の場合は、画面からの入力と証明書データを送信してもらい、ステータスが「入力完了」などに変わっていれば人事部門でそのチェックを行っていくのが一般的です。

なお、国税庁のホームページでは、給与所得者が保険料控除を申告する手続きの提出時期について「その年最後に給与等の支払を受ける日の前日までに提出してください」としていますが、期日は会社によって異なりますので、会社の案内に従ってください。

具体的な流れやスケジュールは会社の規模や運用方法の影響を受けることになりますが、一般的には、申告書・案内の配布~記入(入力)~回収~チェック完了までの手続きを10月からはじめて12月初旬頃までに終わらせるのが理想でしょう。

ステップ(4)【人事部門】

年末調整で保険料控除等を計算

申請書類がすべて揃ったところで、自社の給与や賞与支給のタイミングに合わせて、年末調整の計算手続きを始めます。本記事のテーマである保険料控除は、以下の2で算出する形です。

| 年末調整で年税額を求めるまでの計算の流れ | ||

| No | 求めるもの | 簡単な計算式 |

| 1 | 給与所得額 | 給与総額-給与所得控除(-所得金額調整控除) |

| 2 | 課税所得額 | 給与所得額-(保険料控除+配偶者(特別)控除+ 障害者等の控除+基礎控除など) |

| 3 | 算出所得税額 | 課税所得額×所得税率-控除額 |

| 4 | 年間所得税額 | 算出所得税額-住宅ローン控除 |

| 5 | 年税額 (所得税および 復興特別所得税) |

年間所得税額×102.1% |

社会保険料控除と小規模企業共済等掛金控除の場合、対象契約であればその年に支払った「全額」を控除可能です。これに対して生命保険料控除と地震保険料控除の場合、対象契約かどうかを確認したうえで、先ほど紹介した計算式を使い控除額を算出することになります。

各保険料の控除における算出時のポイントについては、国税庁のそれぞれの情報を確認しておくようにしましょう。

<参考>:No.1140 生命保険料控除(国税庁)

<参考>:No.1130 社会保険料控除(国税庁)

<参考>:No.1145 地震保険料控除(国税庁)

<参考>:No.1135 小規模企業共済等掛金控除(国税庁)

年末調整の必要書類と

保険料控除申告書の記入方法

年末調整で記入(提出)すべき書類は、各従業員がどのような控除を希望するかで異なります。ここでは、年末調整で取り扱われる3種類の申告書の概要と、保険料控除を受けるために不可欠な「給与所得者の保険料控除申告書」の記入ポイントを詳しく解説しましょう。

年末調整で取り扱われる書類とは

年末調整で従業員が会社に提出する書類は、以下のとおりです。

|

(1)給与所得者の扶養控除等(異動)申告書 (2)給与所得者の基礎控除申告書 兼 (3)給与所得者の保険料控除申告書+控除証明書等 (4)その他の書類

|

(1)~(3)の申告書は、大半の従業員に提出してもらうものです。

ここでは、保険料控除申告書以外の書類((1)(2)(4))について概要を紹介しましょう。

(1)扶養控除等(異動)申告書

扶養控除等(異動)申告書は、年末調整の対象者全員に提出してもらう書類です。その年の12月31日時点で従業員が扶養する親族や本人に関する情報を記入する書類であり、令和3年分からは住民税の書類「給与所得者の扶養親族申告書」と統合されています。

(2)基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼

所得⾦額調整控除申告書

この1枚で以下の4種類の控除を申告できる様式です。

- 基礎控除

- 配偶者控除または配偶者特別控除

- 特定親族特別控除

- 所得金額調整控除

特定親族特別控除の欄は、令和7年度税制改正の影響を受けて、令和7年分の申告書から新設されました。

(4)その他の書類(住宅借⼊⾦等特別控除申告書、前職の源泉徴収票など)

以下に該当する従業員は、別途書類の提出が必要となります。

【住宅ローンを利用してマイホームの取得等をした人】

「住宅借⼊⾦等特別控除」もしくは「特定増改築等住宅借⼊⾦等特別控除」が受けられる人が年末調整で控除をする場合、以下の書類提出が必要です。

・住宅借⼊⾦等特別控除申告書(税務署が発行)

・住宅取得資⾦に係る借⼊⾦の年末残⾼等証明書(金融機関等が発行)

【中途入社した人】

中途入社の場合で前の会社から給与の支給を受けていた方は、現在の勤務先で新旧の給与額や源泉徴収税額を合算して年末調整をする必要があります。この場合、前の会社で発行された源泉徴収票が必要です。

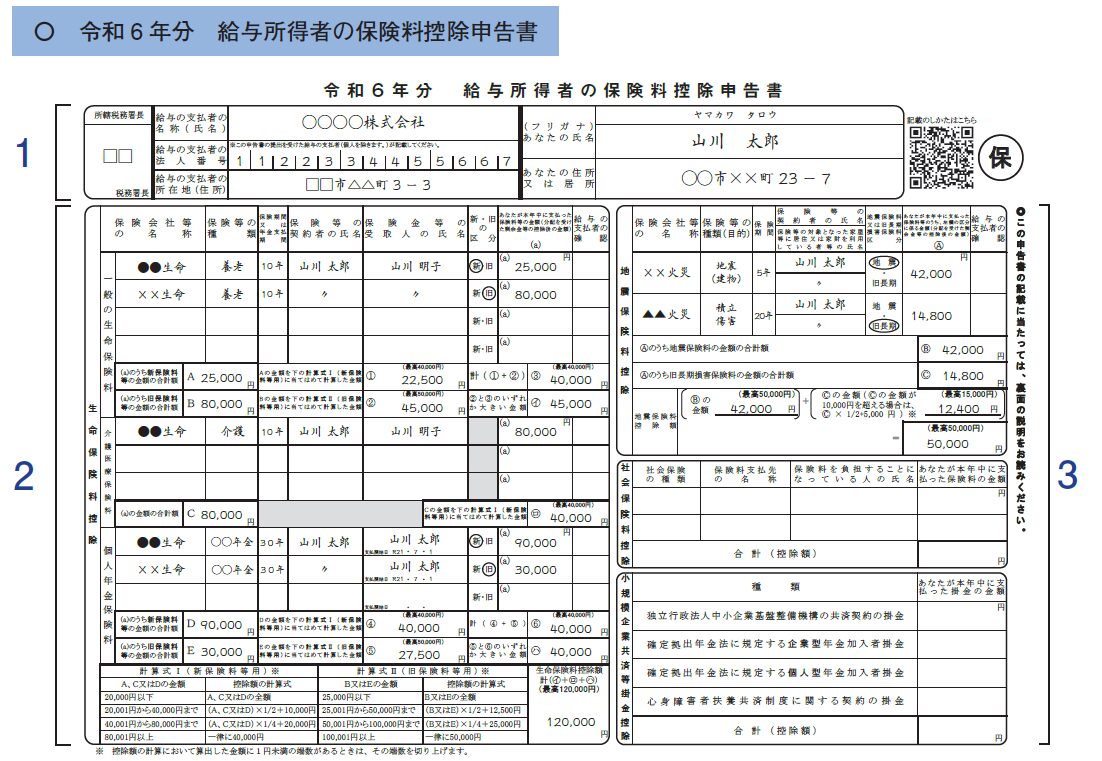

「給与所得者の保険料控除申告書」の記入方法

先ほどの(3)でとりあげた「給与所得者の保険料控除申告書」は、保険料控除の申請で使う書類です。令和6年分のフォーマットは以下のとおりです。1枚の様式で、以下4種類の控除を申告できるようになっています。

【用紙の左側】

生命保険料控除(一般の生命保険料・介護医療保険料・個人年金保険料)

【用紙の右側】

地震保険料控除・社会保険料控除・小規模企業共済等掛金控除

<引用>:令和6年分 給与所得者の保険料控除申告書(国税庁)

すべての保険料に共通するのが、保険会社や日本年金機構などから受け取った証明書などの記載事項を転記していく点です。

また、控除証明書の原本または電子データの提出も必要となります。

では、それぞれの控除の記入ポイントを簡単に見ていきましょう。

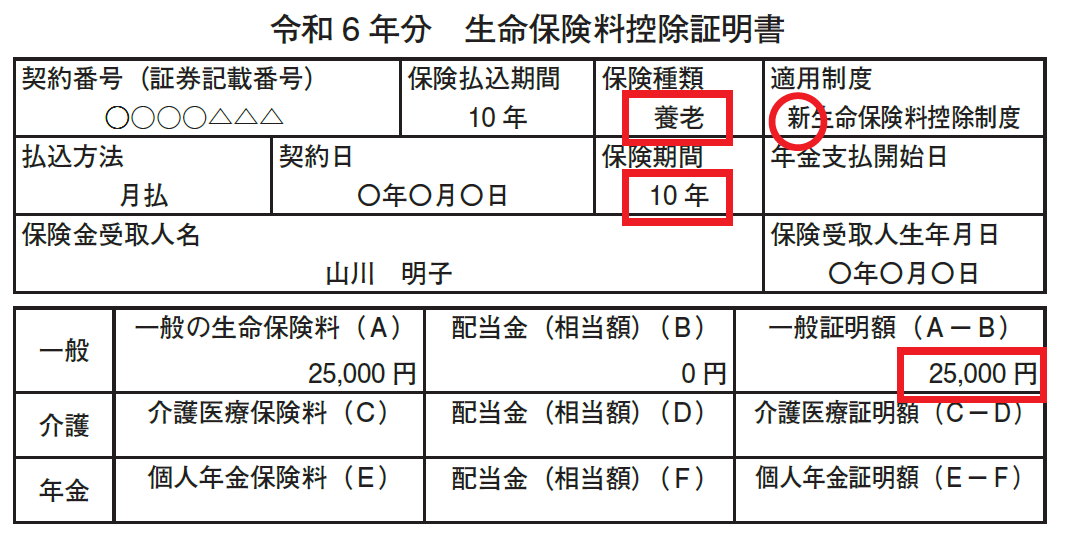

・生命保険料控除の記入ポイント

たとえば一般の生命保険料の場合、以下のサンプルのような保険料控除証明書のハガキに書かれた「赤で囲んだ項目」を申請書に転記していくイメージです。証明書には新旧区分の項目(適用制度)もあります。

また、サンプルでは左下に一般・介護・年金の区分があり、今回は一般の欄に金額が入っているため、この保険料は「一般の生命保険料」に該当するということがわかります。

<引用>:令和6年分 給与所得者の保険料控除申告書(国税庁)

保険金などの受取人が従業員本人または従業員の配偶者や親族(個人年金保険料については親族を除く)であることは、生命保険料控除の大切な要件です。チェックの際には注意しましょう。

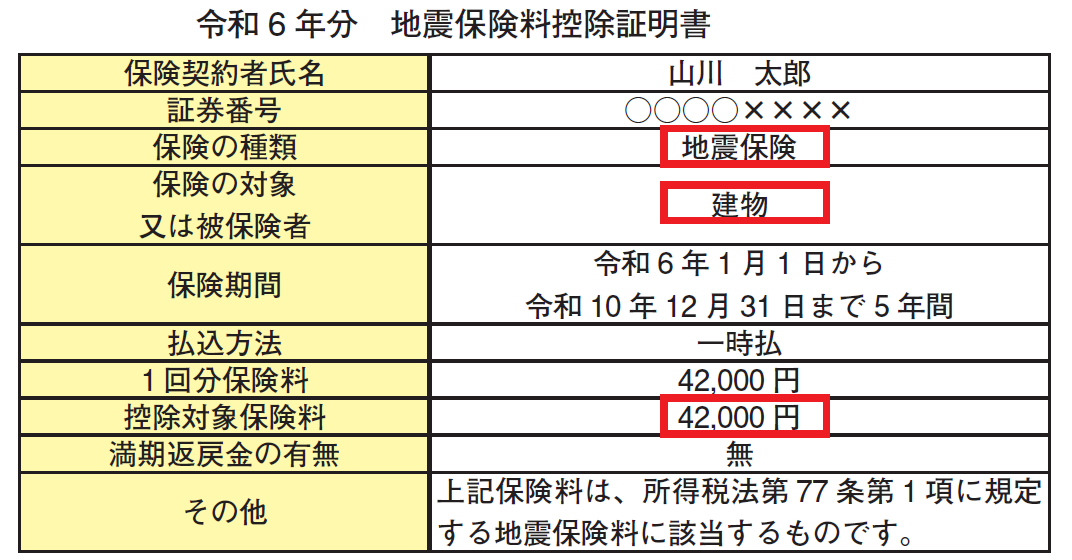

・地震保険料控除の記入ポイント

地震保険料控除も、保険会社から受け取った控除証明書を見ながら以下の赤枠部分を転記していきます。また、「地震保険料又は旧長期損害保険料区分」の欄で◯をつけるためには、「保険の種類」を見る必要があるでしょう。

<引用>:令和6年分 給与所得者の保険料控除申告書(国税庁)

保険等の対象となった家屋等に居住または家財を利用している人が、「従業員本人または本人と生計を一にする親族である」ことが、地震保険料控除を受けるための要件になります。

・社会保険料控除の記入ポイント

社会保険料控除の注意点は、「給与から差し引かれた社会保険料」ではなく、「従業員本人が直接支払った社会保険料」を記載することです。

また、生命保険料控除を受けるためには証明書の原本を合わせて提出する必要があるのですが、社会保険料控除の場合は「国民年金の保険料や国民年金基金の加入員として負担する掛金」以外は証明書類を提出する必要が無いという特徴があります。

・小規模企業共済等掛金控除の記入ポイント

小規模企業共済等掛金控除の場合も、「給与から差し引かれた掛金」ではなく、「従業員本人が直接支払った小規模企業共済等掛金」を記載します。

申告書では4種の掛金に分けて記載箇所がありますので、どの掛金に該当するかを確認して記載してください。例えばiDeCoは個人型確定拠出年金のため、「確定拠出年金法に規定する個人型年金加入者掛金」の欄に記載しましょう。

なお、2025年10月現在、令和7年分の保険料控除申告書と記載例が国税庁ホームページに公開されています。従業員に「給与所得者の保険料控除申告書」を配布する際には、以下のページから該当年を確認したうえで最新のものをダウンロード・印刷してください。

年末調整での保険料控除に関する

よくある質問(Q&A)

年末調整での保険料控除は、人事担当者やはじめて申請をする給与所得者にとって複雑に感じることが多い手続きです。保険料控除の場合、保険会社などから発行される証明書を使うという背景から、証明書関連の問い合わせや質問が生じやすい傾向があります。

ここでは、年末調整で保険料控除を行う人事担当者が直面しやすい2つの疑問と、この制度の理解度を高めるうえで参考になる1つの質問について、一般的な回答を紹介しましょう。

Q.保険料控除証明書の再発行は可能か?

従業員が保険料控除証明書を紛失してしまった場合、「再発行できるのか?」「どこで再発行すべきなのか?」といった相談をされることがあります。

保険料控除証明書の再発行は、発行元である保険会社や日本年金機構で行うものです。

インターネット上でマイページなどを開ける場合、そこから再発行申請やデータのダウンロードおよび印刷までできるケースが多いでしょう。

これに対してマイページなどを持たない場合は、保険会社の窓口(社会保険料の場合は年金事務所・ねんきん加入者ダイヤル)に電話をして再発行してもらう流れが一般的です。

証明書を郵送してもらう場合、到着までに1週間前後かかるケースが多いようです。従業員から証明書再発行の相談があった場合は、早めの手続きを促したほうがよいでしょう。

<参考>:Q. 控除証明書をなくしてしまったのですが再発行できますか。(日本年金機構)

Q.保険料控除の申告を忘れた場合の対処法とは?

年末調整による給与所得者の保険料控除は、簡単に言うと「会社が定める期限までに申請をすれば、自分で確定申告しなくても控除が受けられる」という手続きです。そのため、以下のような理由で保険料控除の申告を忘れても、自分で確定申告(還付申告)すれば控除を受けられることになります。

・保険料控除証明書の再発行が間に合わず、

生命保険料控除だけ申告できなかった…

・そもそも、地震保険に加入していることを忘れていた… など

なお、還付金の請求権の時効は該当年の翌年1月1日から5年間です。還付申告は通常の確定申告(該当年の翌年2月16日から3月15日まで)とは異なり、5年以内であればいつでも申告可能となります。

<参考>:Q.生命保険料控除の申告を忘れてしまった場合、あとから申告できるの?(公益財団法人生命保険文化センター)

Q.保険料控除を最大限に活用するコツはある?

保険料控除は、「節税」や「資産運用」の分野でも特に注目されているトピックです。

生命保険料控除の3種のうち、一般の生命保険・介護医療保険に加入している方に比べて個人年金保険に加入している方の割合は少ないため、生命保険料控除の節税効果を最大限に活用するためには、個人年金保険に加入するのも一つの手です。個人年金保険とは、会社の企業年金や公的年金では足りない部分を自分で用意する私的年金になります。

また、iDeCoも小規模企業共済等掛金控除として、掛金の全額が所得控除を受けることができるため節税効果が高いと言えます。

個人年金保険やiDeCoには、保険料控除による税金軽減効果があることから、最近ではNISAなどの金融商品と並び資産形成の効果が高い存在として注目されるようになりました。

具体的な効果は支払金額・家族構成・年収などの要素で変わる部分もありますが、上手に活用すれば、中長期の株式投資の平均利回り以上の節税効果が得られることもあるでしょう。

人事部門の仕事と「節税」「資産運用」には、直接的な関係がありません。しかし、事務手続きに欠かせない制度である保険料控除や個人年金保険料に対して「投資家などからどのように認識されているのか?」という視点を持つと、年末調整で保険料控除を扱う意味や重要性なども理解しやすくなるでしょう。

<参考>:個人年金保険(公益財団法人 生命保険文化センター)

年末調整の保険料控除を効率よく行うには

ここまで説明してきたとおり、年末調整の保険料控除は対象保険の種類が多くそれぞれに異なる計算式や注意点があることから、人事担当者の頭を悩ませる存在になりがちです。

また、紙での運用の場合、申請書とあわせて保険料控除証明書の原本も受け取る必要があるため、その回収・チェックだけでも大変な事務作業になるでしょう。

年末調整の度に生じる保険料控除の作業を効率化するためには、年末調整機能を備えたシステムの導入がおすすめです。年末調整システムとは、年末調整業務の電子化・効率化に用いるITシステムやソフトウェアの総称です。

年末調整システムについての詳細は下記の記事にて解説しています。ぜひご覧ください。

【関連記事】年末調整システムのメリットとデメリットを徹底分析! 選び方や注意点を押さえよう

また、システムに限らず「年末調整の手続きを軽減したい」「年末調整の業務を効率化させたい」という場合には、年末調整業務のアウトソーシングを検討してもよいでしょう。

導入には時間とコストを要しますが、中長期的には大きな効果が得られるはずです。

年末調整のアウトソーシングならラクラスへ

本記事では、年末調整で行う保険料控除について目的やメリットなどの基礎知識を確認したうえで、申請できる保険料控除の種類や計算方法、必要書類の書き方などを詳しく解説してきました。

アウトソーシングを含め年末調整を進めていくうえで「手続きの負担を軽減したい」とお考えでしたら、ぜひラクラスにご相談ください。

ラクラスの年末調整BPOサービスなら、必要な機能と業務をフルパッケージ化しています。また、カスタマーサポートも実施していますし、カスタマイズ対応も可能です。

AI-OCRとオペレーターの目視を組み合わせた読取代行により、品質と効率の両立を実現しており従業員は証明情報の入力が不要になります。

また、人事担当者の回収とチェックも必要ありません。

クラウドシステムはすべて国内で運用されており情報セキュリティも万全ですし、大企業向けに開発された様々な設定やオプションもご用意しています。導入を検討いただくうえで何かご不明点などありましたら、お気軽にご相談ください。

この記事の監修者:監修者:社会保険労務士 伊藤大祐

社労士試験合格後、社労士事務所勤務を経て、ソフトバンクグループのシェアードサービス企業で給与計算業務に携わるとともに人事システムの保守・運用を担う。

その後、人事業務のアウトソーシングサービスを提供する企業の立上げに参画。

主に業務構築、システム運用に従事。

その他、人事領域以外のアウトソーシング企業等での勤務も経験し2019年に独立。

現在、人事・給与計算システムの導入支援を中心に社労士として顧問企業の労務面のサポートも行う。