健康保険の扶養手続き|必要書類と流れ、電子申請の導入ポイントを徹底解説

本記事では、健康保険における扶養手続きについて、基本的な流れや必要書類、注意点などを詳しく解説します。また、扶養に関するよくある質問と回答も紹介していきます。人事給与の仕事をするうえで健康保険の扶養手続きをしっかり理解したい人は、ぜひ本記事を参考にしてください。

健康保険の「扶養・被扶養」は、人事給与の担当者が日々の業務を行ううえで重要な概念です。扶養には、従業員の家族構成やそれぞれの働き方などの影響を受ける特徴がありますので、従業員情報に変更が生じたときには、この概念の定義や手続きの流れ・ポイントをあらかじめ整理しておくことが重要です。

そこで本記事では、健康保険における扶養手続きについて、基本的な流れや必要書類、注意点などを詳しく解説します。記事の後半では、扶養に関するよくある質問と回答も紹介していきます。

人事給与の仕事をするうえで健康保険の扶養手続きをしっかりと理解したい人は、ぜひ本記事を参考にしてください。

健康保険の扶養手続きの基本

健康保険の手続きで扶養・被扶養を適切に取り扱うためには、まず「“扶養者”と“被扶養者”が何を指す概念なのか?」を理解することが大切です。

ここではまず、扶養・被扶養という言葉の意味や、健康保険における扶養者・被扶養者の定義を確認したうえで、人事部門が扶養手続きを適切に行うことの重要性を解説しましょう。

「扶養」「被扶養」という言葉の意味

扶養には、「世間一般で使われる意味」と「各制度にもとづく専門的な意味」の2つがあります。

まず、世間一般で使われる「扶養」という言葉は、自分の収入だけでは生活が困難な家族・親族を経済的に支えることを指す概念です。支える側を「扶養者」、支えられる側を「被扶養者」と呼びます。たとえば、夫が妻を経済的に支える状態は、以下のような言葉で表現されるでしょう。

|

|

健康保険法と所得税法における被扶養の定義と違い

扶養と被扶養は、健康保険法と所得税法で使われる専門用語でもあります。扶養対象について、健康保険法では「被扶養者」という言葉を使うのに対して、所得税法上は「扶養親族」と表現します。

これらの大きな違いである具体的な認定条件は後述しますが、そのほかにも以下のようにさまざまな相違点があります。人事担当者が扶養関連の手続きを行う場合、それぞれの特徴と違いを理解したうえで適切な取り扱いをする必要があるでしょう。

| 健康保険法上の「被扶養者」 | 所得税法上の「扶養親族」 | |

| 概要 | 主として被保険者により生計を維持している者 | 生計を一にする親族で、所得金額が一定以下の者 |

|

扶養になる意味・ |

病気・けが・死亡・出産などをしたときに、被保険者の健康保険から保険給付が受けられる | 所得税法の扶養控除が受けられる |

| 「年間」の範囲 | 今後1年間の収入見込で判断 | その年の1月1日から12月31日の実際の年間収入で判断 |

| 「収入」の範囲 |

課税・非課税、給付目的などは問わず、継続して得られるすべてを指す |

扶養親族の判定における「収入」「所得」では、非課税のものは含まない一方で不動産売却益などは、一時的なものであっても「収入」「所得」に含める |

| 親族・家族の範囲 |

①直系尊属、配偶者、子、孫及び兄弟姉妹(同居・別居問わず) |

親等内の血族と3親等内の姻族であり、「戸籍上の親族」は必須だが、同居の有無は問われない |

| 夫婦共同扶養 | 夫婦が共同で家族を扶養する場合、扶養対象の家族は、全員・夫婦のうち収入が多いほうの被扶養者になる | 夫婦共同扶養の考え方はないため、たとえば「長女は夫の扶養親族、次女は妻の扶養親族」とすることも可能 |

上記の表では、被扶養者と扶養親族の違いを明確にするために主なポイントだけを整理しました。各制度では、さらに細かな注意点などを定めています。実際の事務手続きに向けて情報収集されている場合は、日本年金機構および国税庁の情報を確認してください。

<参考>:従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き(日本年金機構)

<参考>:No.1180 扶養控除(国税庁)

扶養手続きの重要性

健康保険および所得税における扶養手続きは、従業員が各法律における以下のメリットを得るうえで不可欠なものです。

|

【健康保険法】

【所得税法】

|

健康保険法の扶養手続きについては、その事実が発生してから5日以内に済ませることが義務付けられています。

たとえば、従業員が結婚をして配偶者を被扶養者にした場合、事実発生から5日以内に扶養手続きを済ませなければなりません。人事担当者がこの手続きを怠った場合、被扶養者である配偶者はマイナ保険証(健康保険証)を使うことができなくなります。そのため、ケガや病気でクリニックなどを利用しても、保険給付が受けられないことになってしまいます。

また、逆に従業員の被扶養者が減った場合も、保険給付を止めてその健康保険証を使えなくするための扶養手続きが必要です。この対応を行わずに、たとえば被扶養者の資格を失った離婚後も引き続き保険給付が行われていたことが発覚した場合、当該期間中に発生した医療費の全額および給付金の遡及返還が発生する形になります。

従業員本人および被扶養者の病気・けが・出産・死亡などへの備えである健康保険の仕組みを適切に運用するうえでも、人事担当者が行う扶養手続きには大きな責任があるといえるでしょう。

<参考>:従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き(日本年金機構)

健康保険の扶養手続きにおける3つの種類

健康保険の扶養手続きには、3つの種類があります。ここでは、その種類について解説します。

(1)被扶養者の認定

家族が後述する要件に該当したときに、健康保険・厚生年金保険の被扶養者にするものです。この手続きをすることで健康保険証が発行され、被扶養者がケガ・病気・出産・死亡などをしたときに給付を受けられます。

認定後は、被保険者が負担する健康保険料・厚生年金保険料に基づき、給付を受けられることになります。

(2)被扶養者の削除(非該当)

被扶養者が以下のいずれかに該当した場合に、健康保険および厚生年金保険を非該当にするための削除手続きが必要となります。

|

<出典>: 従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き(日本年金機構)

|

なお、「被扶養者が19歳以上23歳未満」もしくは「海外特例要件」に該当した場合の手続きについては、日本年金機構が示す下記の資料を確認してください。

<参考>:従業員の家族が海外居住の場合の手続き(日本年金機構)

<参考>:19歳以上23歳未満の方の被扶養者認定における年間収入要件が変わります(日本年金機構)

(3)被扶養者の記載事項の変更

被扶養者に以下の変更があった場合は、届け出を行います。

|

<参考>: 従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き(日本年金機構)

|

健康保険における被扶養者の認定条件

健康保険における被扶養者は、以下の3つの内容をすべて満たしたときに認定されます。

|

|

また、健康保険の場合、夫婦ともに収入がある場合における被扶養者の認定(夫婦共同扶養)という仕組みもあります。それぞれの要件についてポイントを見ていきましょう。

健康保険における被扶養者の基本要件

健康保険における被扶養者は、以下の要件をすべて満たしたときに認定されるのが原則です。

・2つの前提条件

健康保険の被扶養者として認定してもらうためには、まず以下の2つの前提条件をクリアする必要があります。

|

|

日本国内に住所があっても、「特定活動(医療目的)」「特定活動(長期観光)」による滞在で日本国籍を持たない場合、被扶養者には該当しません。ただし、日本国内に住所を持たない海外在住の人でも、特例で被扶養者として認定されるケースがあります。

詳細については、日本年金機構の情報を確認してください。

<参考>:従業員の家族が海外居住の場合の手続き(日本年金機構)

<参考>:従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き(日本年金機構)

・①収入要件

先ほどの2つの前提条件をクリアしたら、次は収入要件を見ていきます。被扶養者の認定には、年間収入および、「同居の場合」もしくは「別居の場合」のいずれかの該当が必要です。

| ①収入要件 | |

|

【年間収入】 |

→【同居の場合】 |

|

→【別居の場合】 |

|

<出典>:従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き(日本年金機構)

ここでいう「年間収入」とは、過去の収入のことではなく、被扶養者に該当する時点および認定された日以降の年間の見込み収入額を指します。給与所得等の収入がある場合、月額108,333円以下、雇用保険等の受給者の場合、日額3,611円以下であれば要件を満たせます。

また、被扶養者の収入には、公的年金・雇用保険の失業等給付・健康保険の傷病手当金や出産手当金も含まれます。

さらに、収入要件を満たしていれば雇用保険の待機期間中も被扶養者として認定可能です。ただし、雇用保険から基本手当(3,612円以上)の支給が始まった場合は、扶養削除の届出が必要となります。

なお、同居の親族の場合、収入が扶養者(被保険者)の収入の半分以上であっても、扶養者(被保険者)の年間収入を上回らないケースで、その世帯の生計の状況を総合的に勘案して、扶養者(被保険者)がその世帯の生計維持の中心的役割を果たしていると日本年金機構が認めたときには、被扶養者となることがあります。

このほかに、扶養認定日が令和7年10月1日以降で、なおかつ扶養認定を受ける人が19歳以上23歳未満の場合、「年間収入150万円未満」に変わります。詳細は、日本年金機構の情報を確認してください。

<参考>:19歳以上23歳未満の方の被扶養者認定における年間収入要件が変わります(日本年金機構)

・②同一世帯の条件

①までクリアできたら、次は同一世帯の条件に該当するかを確認します。

| ②同一世帯の条件 | |

| ア.被保険者と同居している 必要がない者 |

イ.被保険者と同居していることが 必要な者 |

|

・配偶者 ・子、孫および兄弟姉妹 ・父母、祖父母などの直系尊属 |

・ア以外の3親等内の親族 ・内縁関係の配偶者の父母および子 |

<出典>:従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き(日本年金機構)

夫婦ともに収入がある場合における被扶養者の認定

健康保険の場合、夫婦ともに収入がある場合の被扶養者認定は、被扶養者の人数にかかわらず年間収入が多い側の被扶養者として認定します。

なお、主として生計を維持していた被保険者が育児休業などの取得によって一時的に収入が減り、夫婦の年間収入が逆転した場合、当該期間中の被扶養者の異動手続きは不要です。

<参考>:従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き(日本年金機構)

健康保険の扶養手続きに必要な書類

健康保険の扶養手続きで必要な書類には、「届け出書類」と「添付書類」の2種類があります。

各書類の概要と提出時のポイントなどを見ていきましょう。

健康保険の扶養手続きにおける「届け出書類」

被扶養者の認定(追加・該当)、削除(非該当)、氏名変更などがあったときは、何を申請・提出するかで使う書類が変わります。

具体的には以下のとおりです。

| 提出したい書類 | 届出書(PDF) |

| 1.「健康保険被扶養者(異動)届」と「国民年金第3号被保険者関係届」を同時に提出する場合 | 健康保険 被扶養者(異動)届(国民年金第3号被保険者関係届) |

| 2.「国民年金第3号被保険者関係届」を単独で提出する場合 | 国民年金第3号被保険者関係届 |

| 3.海外にお住まいのご家族について扶養認定を受ける場合(被扶養者 現況申立書) | 被扶養者 現況申立書(海外に在住し日本国内に住所を有しない被扶養者用) |

なお、日本年金機構のページでは、1と2のエクセルバージョンと、各書類の書き方などを解説した記入例も公開しています。必要に応じて資料をダウンロードしてください。

<参考>:2-3:家族を被扶養者にするとき、被扶養者となっている家族に異動があったとき、被扶養者の届出事項に変更があったとき(日本年金機構)

健康保険の扶養手続きにおける「添付書類」

健康保険の扶養手続きの添付書類には、「すべての人が添付するもの」と「該当する場合のみ添付するもの」の2種類があります。

詳しく見ていきましょう。

・扶養手続きですべての人が添付する2つの書類

扶養手続きで必須の添付書類には、「続柄確認のための書類」と「収入要件確認のための書類」の2種類があります。

続柄の確認では、以下のいずれかの添付が必要です。

住民票や戸籍謄(抄)本は、提出日からさかのぼって90日以内に発行されたものの提出が求められます。

|

【被扶養者の戸籍謄(抄)本】

【住民票の写し】(コピー不可・個人番号の記載がないもの)

|

ただし、次のいずれにも該当する場合、続柄確認のための添付書類を不要とすることが可能です。

|

<参考>:従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き(日本年金機構)

|

次に、収入要件確認のための書類については、以下のア・イ・ウのどれに該当するかで見ていきます。

| 収入要件確認のための書類 | |||

| 分類 | 用意すべき書類 | ||

| ア |

所得税法の規定による |

|

|

| イ | ア以外の者 | ||

| (ア) |

退職したことにより収入要件を満たす場合 |

||

| (イ) |

雇用保険失業給付受給中の場合または雇用保険失業給付の受給終了により収入要件を満たす場合 |

||

| (ウ) |

年金受給中の場合 |

||

| (エ) |

自営(農業等含む)による収入、不動産収入等がある場合※ |

||

| (オ) |

上記(イ)から(エ)以外に他の収入がある場合 |

||

| (カ) |

上記(ア)から(オ)以外 |

||

| ウ | アおよびイの方に 共通する事項 |

|

|

<引用>:従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き(日本年金機構)

・該当する場合のみ添付する3つの書類

以下の3つのケースに該当する場合は、それぞれの指定書類も添付します。

|

|

それぞれのケースで用意すべき添付書類とポイントは、下記のとおりです。

| 書類添付が さらに必要なケース |

用意すべき添付書類 | ポイント |

| 扶養認定を受ける人が 被保険者と別居している場合 |

仕送りの事実と 仕送り額が 確認できる書類 |

送金者名、受取人名およびその金額が確認できる書類の添付が必要です。 ただし、扶養認定を受ける人が16歳未満または16歳以上の学生の場合は不要となります。

|

| 扶養認定を受ける人が 内縁関係の配偶者の場合 |

内縁関係を確認する ための書類 |

次の書類を添付してください。住民票や戸籍謄(抄)本は、提出日からさかのぼって90日以内に発行されたものを提出します。

|

| 被扶養者の非該当・ 変更の場合 |

資格確認書または 健康保険証 |

被扶養者の非該当・変更の場合は、現在交付されている資格確認書または健康保険証の添付が必要です。紛失などで回収できない場合は、以下の書類を添付します。 |

<出典>:従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き(日本年金機構)

健康保険の扶養手続きにおける

3つの提出方法

健康保険の扶養手続きに関する書類は、「管轄の年金事務所」もしくは「全国の事務センター」に提出します。利用できる提出方法は、窓口持参・郵送・電子申請の3つです。それぞれの方法のポイントを見ていきましょう。

扶養手続きを「窓口持参・郵送」で提出する

従来から行われているのは、各手続きで必要な書類をプリントアウト・記入をして、管轄の年金事務所への持参もしくは郵送で提出する方法です。

年金事務所に直接持参する場合は、窓口の営業時間を確認したうえで期限までに必ず手続きを終えるために、余裕を持って行きましょう。郵送の場合も、年金事務所への到着日を意識した発送が必要となります。

<参考>:従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き(日本年金機構)

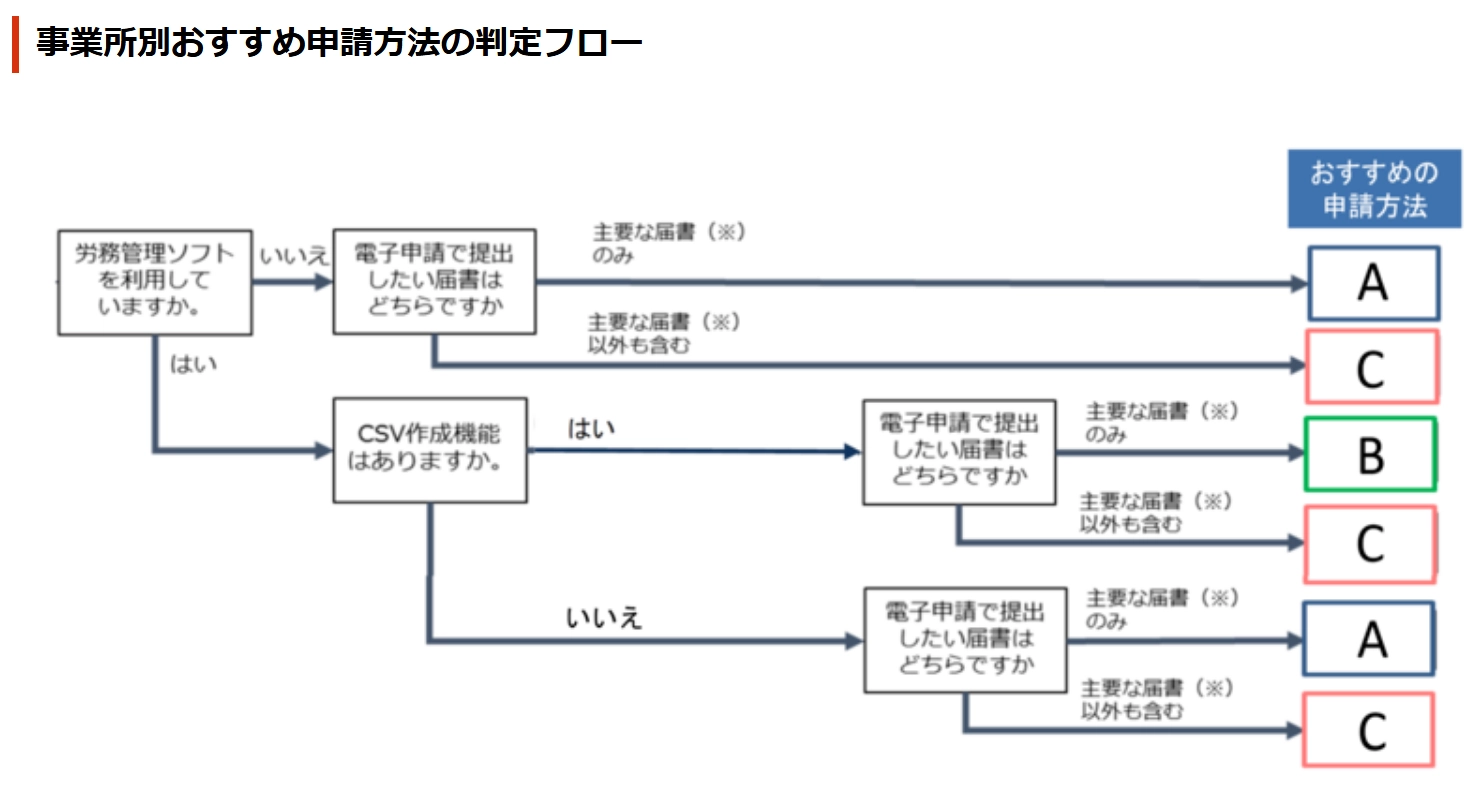

扶養手続きを「電子申請」で提出する

電子申請は、インターネットを利用して24時間どこからでも申請できます。この方法を使えば、郵送申請の切手代や、直接持参をする際の交通費もかかりません。

電子申請の具体的な方法は、各企業が導入する労務管理システムなどの影響を受けますが、具体的には以下のポイントを確認するイメージです。

|

|

日本年金機構では、申請方法の判定で使えるフローを以下のように示しています。

<引用>:電子申請・電子媒体申請(事業主・社会保険事務担当の方)

扶養手続きなどで電子申請を利用するためには、「GビズID」と「電子証明書」の取得が必要となります。

|

【GビズID】

【電子証明書】

|

電子申請における具体的な手続きの流れは、日本年金機構が公開する資料でも詳しく解説されています。ぜひチェックしてください。

<参考>:電子申請 電子送付 オンライン事業所年金情報サービス ガイドブック|日本年金機構

健康保険における扶養手続きの

よくある質問と注意点

健康保険の扶養手続きは、認定要件の細かさや取り扱い書類に複雑さから、人事担当者を悩ませることが多いものです。ここでは、新任の人事担当者から特に問い合わせが多いよくある質問とその回答を紹介しましょう。

Q.「扶養でなくなった日」はどのように設定すれば

良いでしょうか?

扶養でなくなった日(扶養から外れた日)の基準は、以下のように事由ごとに異なります。

|

【収入超過】時給が上がったなどの事実発生日 【就職】就職年月日 【離婚】離婚年月日 【死亡】死亡日の翌日 【75歳到達】75歳の誕生日 【海外特例要件非該当】事実発生日

<出典>:【FAQ】被扶養者資格再確認<PDF>(協会けんぽ)

|

Q.健康保険の扶養手続きに期限はありますか?

日本年金機構では、「被扶養者の認定」と「被扶養者の削除(非該当)」について、提出時期を以下のように定めています。

|

【被扶養者の認定】事実発生から5日以内 【被扶養者の削除(非該当)】その都度

<参考>:従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き(日本年金機構)

|

人事担当者には、これらの提出期限を意識した速やかな手続きが求められるでしょう。

Q.外国籍の配偶者が被扶養者になる場合、

注意点はありますか?

外国籍の配偶者を被扶養者にする場合、「国民年金第3号被保険者関係届(資格取得・氏名変更)」と「国民年金第3号被保険者ローマ字氏名届」の提出が必要です。

「ローマ字氏名届」は、「国民年金第3号被保険者関係届(資格取得・氏名変更)」を電子申請する場合に限り、電子添付書類としてJPEGもしくはPDF形式による画像ファイルの提出を行えます。

<参考>:従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き(日本年金機構)

<参考>:7-7:ローマ字で氏名を登録(変更)するとき(日本年金機構)

Q.健康保険の扶養手続きは、

電子申請に切り替えるべきでしょうか?

国では、人事領域における社会保険(健康保険・厚生年金保険)や税金に関する各種手続きの電子化を推進しています。2020年4月からは、以下の3つの社会保険手続きについて、一部の特定法人の電子化を義務化することになりました。

|

|

人事領域における各種申請の電子化は、今後もさらに進んでいく可能性が高いです。

国から義務化の案内が来たときに混乱しないためにも、人事労務管理システムや電子申請の導入準備は早めに検討したほうがよいかもしれません。

<参考>:2020年4月から特定の法人※について電子申請の義務化が始まっています。<PDF>(日本年金機構)

なお、報酬月額算定基礎届の詳細については下記の記事でも詳しく解説していますので、あわせて参考にしてください。

【関連記事】社会保険の算定基礎届(定時決定)とは?提出期限や書き方、未提出時のペナルティを解説

Q.健康保険の扶養手続きで生じやすい

トラブル事例はありますか?

日本年金機構では以下の資料のなかで、社会保険手続きをする際に生じやすい「もれ」や「誤り」の事例を紹介しています。

<参考>:届出にあたって「もれ」や「誤り」が多い事例- 事業所調査において見受けられた事例の注意喚起のお知らせ -<PDF>(日本年金機構)

ここに書かれている被扶養者から除かれた理由で多いのが、「就職したが届出をしていなかった」というものです。

従業員側には、たとえば入籍・離婚・死亡などの手続きを自ら市区町村役場で行う一方で、健康保険や税金に関しては、人事部門に申し出るタイミングがわからない傾向があります。こうしたなかで扶養手続きを適切に行うためには、人事部門に声をかけてほしいケースとタイミングを整理して、資料などの形で配布・情報共有する工夫も必要でしょう。

人事労務のアウトソーシングならラクラスへ

本記事では、健康保険における扶養手続きについて、基本的な流れや必要書類、注意点などを詳しく解説してきました。扶養手続きについては多くの注意点があるため、人事部のなかでも負担に感じている方は多いのではないでしょうか。

もし人事業務における業務効率化をお考えであれば、ラクラスにお任せください。ラクラスなら、クラウドとアウトソーシングを掛け合わせた『BpaaS』により、人事のノンコア業務をアウトソースすることができコア業務に集中できるようになります。

ラクラスの特徴として、お客様のニーズに合わせたカスタマイズ対応を得意としています。他社では難色を示してしまうようなカスタマイズであっても、柔軟に対応することができます。それにより、大幅な業務効率の改善を見込むことができます。

また、セキュアな環境で運用されるのはもちろんのこと、常に情報共有をして運用状況を可視化することも心掛けています。そのため、属人化は解消されやすく「人事の課題が解決した」という声も数多くいただいております。

特に大企業を中心として760社86万人以上の受託実績がありますが、もし御社でも人事の課題を抱えており解決方法をお探しでしたら、ぜひわたしたちラクラスへご相談ください。