ラクラス

ニュースレター

キタハラコラム

マイナンバーの

リアル

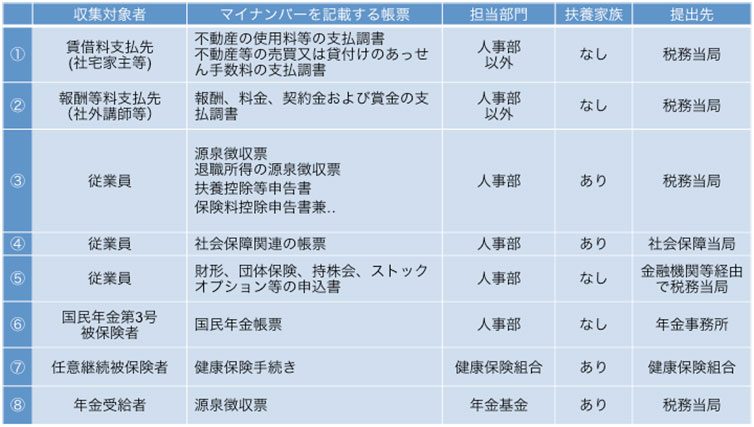

マイナンバーの「利用」の次は「提供と収集」に進むべきなのですが、その前にもう1つ話題がありました。社内に存在し得る個人番号を分類しておくことです。そこで3つの軸で分類してみました。「担当部門がどこか」「扶養家族のマイナンバーを含むか含まないか」「提出先が税関連か社会保障関連か」という3軸です。

(1)は、社宅や駐車場などを企業に貸している個人、あるいはその斡旋(あっせん)をしている個人から収集するマイナンバーです。事業者は「不動産の使用料等の支払調書」あるいは「不動産の売買又は貸付のあっせん手数料の支払調書」を税務署に対して提出しなければなりません。従って、不動産の賃料の支払先あるいは斡旋手数料の支払先の個人のマイナンバーが必要になるわけです。

(2)は、社外の弁護士や税理士などの個人事業主、セミナーなどの講師あるいはアドバイザーやコンサルタントとして報酬等を支払っている個人のマイナンバーです。事業者は「報酬、料金、契約金および賞金の支払調書」を税務署に対して発行するために、彼らのマイナンバーを収集しなければなりません。

なお、支払調書に扶養控除という概念はありませんから、扶養家族のマイナンバーを収集する必要はありません。マイナンバーを記載すべき社会保障関連の帳票はありませんし、提出先は税務当局だけです。

(1)と(2)の担当部門は、人事部以外であることがほとんどでしょう。社宅や駐車場の賃料支払いは総務部が管理し、社外講師への謝礼は教育訓練部が管理し、弁護士は法務部が管理するといった具合です。しかし、管理している部門は複数あっても支払調書は最終的に経理部が出しているはずです。従って、人事部以外のマイナンバーの所在は経理部で把握するのが良いでしょう。

次は従業員です。従業員は人事部がまとめて管理しています。(3)が税関連、(4)が社会保障関連で、いずれも扶養家族のマイナンバーを必要とし、提出先が複数あることが特徴です。

当社は、マイナンバー管理サービスをBPOとして販売しています。商談を開始した当初、多くの企業はマイナンバー管理を「2015年末から2016年初頭に発生する一大イベント」ととらえていたように思えます。確かに、既存従業員と家族のマイナンバーを収集する作業は膨大な工数を必要とする大イベントです。そして最近になって、個人番号関係事務は、未来永劫なくなることのない継続的な業務であることが理解されてきたように思えます。

扶養家族のマイナンバー管理はその好例でしょう。従業員ならば、入社すれば収集、退社すれば廃棄予約(注1)というように、収集や廃棄のトリガーがはっきりしています。しかし、扶養家族のマイナンバーの収集を開始する事由や、廃棄予約する事由は複数存在します。収集のトリガーは、結婚だけではありません。配偶者が仕事を辞めたら収集し、就職したら廃棄予約することになります。その後また退職したら、法定保存期間内であれば保管してあるマイナンバーを利用できますし、廃棄済みであれば再度収集することになります(注2)。

扶養控除等申告書と保険料控除申告書兼配偶者特別控除申告書にも、給与の支払先である従業員のマイナンバーと、控除対象配偶者および扶養親族のマイナンバーが記載されなければなりません。かつて一部のコンサルタント会社からは「従業員にはマイナンバーを記載させず、会社が記載すれば良い」という意見が出されていました。しかし、これは間違いです。これらの申告書には従業員本人がマイナンバーを記載する必要がありますし、企業には番号確認を行う義務があります。

ただし、企業がマイナンバーをあらかじめ印字した帳票を従業員に配布するのは法律の枠内に入ります。しかし、それはマイナンバーに接触する社員を増やすことにもつながります。とても悩ましい問題です。

次に、(5)の財産形成貯蓄・年金や団体保険についてです。国が出しているQ&Aには次のような記述があります。

いずれの場合にも、金融機関自らが企業の従業員のマイナンバーを収集することはできないため、金融機関は企業に対して従業員のマイナンバーを収集する個人番号関係事務を委託することになります。

金融機関等からの通知が判明していないため、本件に関する詳細な説明は後日とさせてください。まずは、財形と団保にもマイナンバーが関連するということ、そしてそれがとても悩ましい問題を引き起こす可能性があるということだけ、今日のところは記憶しておいてください。

(6)の国民年金第3号被保険者としての配偶者のマイナンバー収集に関しては、

「マイナンバー 社会保障・税番号制度 民間事業者の対応 平成27年5月版」の25ページに、

・(ア)従業員が扶養親族の代理人になるパターン

・(イ)従業員が会社の代理人になるパターン

の2種類が詳しく載っています。具体的な手順はこのページを読んでください。

私からは、そのどちらを選ぶのかという判断基準を示したいと思います。実は、私自身も第3号の取り扱いについてはまだ悩み中です。いずれ意見を変える可能性もありますが、ご容赦ください。

2つの選択肢のうち、実務上楽なのは(イ)です。従業員が扶養親族の本人確認を行った上で個人番号を会社に通知するという流れですので、動く書類がないのです。しかし問題が1つあります。会社が従業員に個人番号関係事務を委託するというスキームですので、会社には委託先の監督責任が発生してしまうのです。

この「監督責任を負う」というリスクを排除するためには(ア)のパターンが有効です。配偶者が従業員を代理人に選ぶわけですから会社に責任はありません。しかし、この場合は委任状と番号確認書類という2種類の書類の受け渡しが発生します。動く書類があるというのは面倒なことです。(ア)と(イ)のどちらを選択するかは、かなり悩ましい問題です。

(7)の健康保険組合における任意継続被保険者とその家族のマイナンバー、そして(8)の企業年金における受給者とその家族のマイナンバーに関しては、いずれ議論が煮詰まってから報告させていただきます。

注1:当社サービスにおいては、法定保存期間到達後に自動的にマイナンバーおよびマイナンバーを記載した帳票等を廃棄するように、マイナンバーの管理ステータスを「廃棄予約」に変更するという仕組みを取り入れています。つまり、法律が求める「廃棄を前提とした保管の仕組み(いずれ解説します)」を実装しているわけです。

注2:当社サービスは、人事の日常業務において普通に発生するこれらの事象にきめ細かに対応しています。