【令和7年度改正】

年末調整業務の変更ポイント

デジタル化で改正対応するメリットも解説

本記事では、令和7年度の税制改正のなかで『年末調整』に特化した情報を中心に解説していきます。また、記事の後半では、税制改正の備えにつながる年末調整業務デジタル化の重要性やメリットも紹介していきますので、ぜひ本記事を最後までご覧ください。

令和7年度税制改正のうち所得税に関する改正が2025年12月1日より施行されることで、人事部門が担当する年末調整業務にも多くの影響が生じることになりました。

そのため、令和7年の年末調整を行ううえでは例年とは異なるいくつもの準備が必要です。場合によっては担当者の負担が増えることで、オペレーションの見直しが求められることもあるでしょう。

そこで本記事では、令和7年度の税制改正のなかで『年末調整』に特化した情報を中心に解説していきます。記事の後半では、税制改正の備えにつながる年末調整業務デジタル化の重要性やメリットも紹介していきますので、ぜひ最後までご覧ください。

年末調整と税制改正の概要について

年末調整業務において適切な税制改正の対応を行うためには、まず「そもそも年末調整がどういった業務なのか?」という基本を理解することが重要になります。

また、従業員からの問い合わせ対応や人事業務の将来を見据えた準備・対応をするうえでも、年末調整および今回の税制改正の背景、目的の理解は不可欠になるでしょう。

年末調整とは何か

年末調整とは、「給与所得者である従業員が本来払うべき所得税及び復興特別所得税の年税額」を算出したうえで、「毎月の給与や賞与から源泉徴収された税額の年間合計額」との間に生じる差額の徴収または還付を通して精算する手続きの総称です。

一般的な給与所得者は、副業をしていても給与以外の所得はわずかであったり、1つの勤務先以外から受ける所得がなかったりすることが多いでしょう。そういったなかで、年末調整は各従業員の税額精算を済ませる役割を持つことから、個人事業主やフリーランスなどが行う確定申告と同様に大事な手続きになります。

また、年税額の計算や納付のミス、遅れなどが起こると、企業の信用低下やペナルティとして延滞税や加算税などを払う可能性もでてきます。こうした問題を防ぎ、適切な精算を済ませるうえでも、税制改正への理解を含めた準備が非常に重要となるでしょう。

年末調整の計算ミスや納税の遅れなどで生じる諸問題については、以下の記事でも解説しています。ぜひチェックしてみてください。

【関連記事】年末調整の間違いに気づかないとどうなる?訂正方法や5つの“ミス防止対策”なども解説

令和7年度税制改正の背景と目的

令和7年度税制改正の背景にあるのは、近年の日本国内で続いている物価高の影響です。

物価上昇が国民生活を圧迫するなかで、税負担を調整する観点から、所得税の基礎控除の控除額および給与所得控除の最低保障額の引き上げが実施されることになりました。さらに、生活が苦しい状態が続く低~中所得層への配慮から、令和7年と8年は基礎控除の特例として所得額に応じた控除額の上乗せも実施される形です。

ちなみに令和7年度の改正では、個人所得課税・法人課税・消費課税・国際課税など、全部で6カテゴリへの対応が細かく実施されています。年末調整を行う人事部門では、個人所得課税を中心に情報収集や新制度の理解を進めていく必要があるでしょう。

<参考>:令和7年度税制改正<PDF>(財務省)

令和7年度における税制改正の内容とは

令和7年度税制改正のなかで、年末調整業務に影響する主な変更点は4つです。ここでは、制度上の変更点について確認していきましょう。

変更(1)基礎控除の見直し

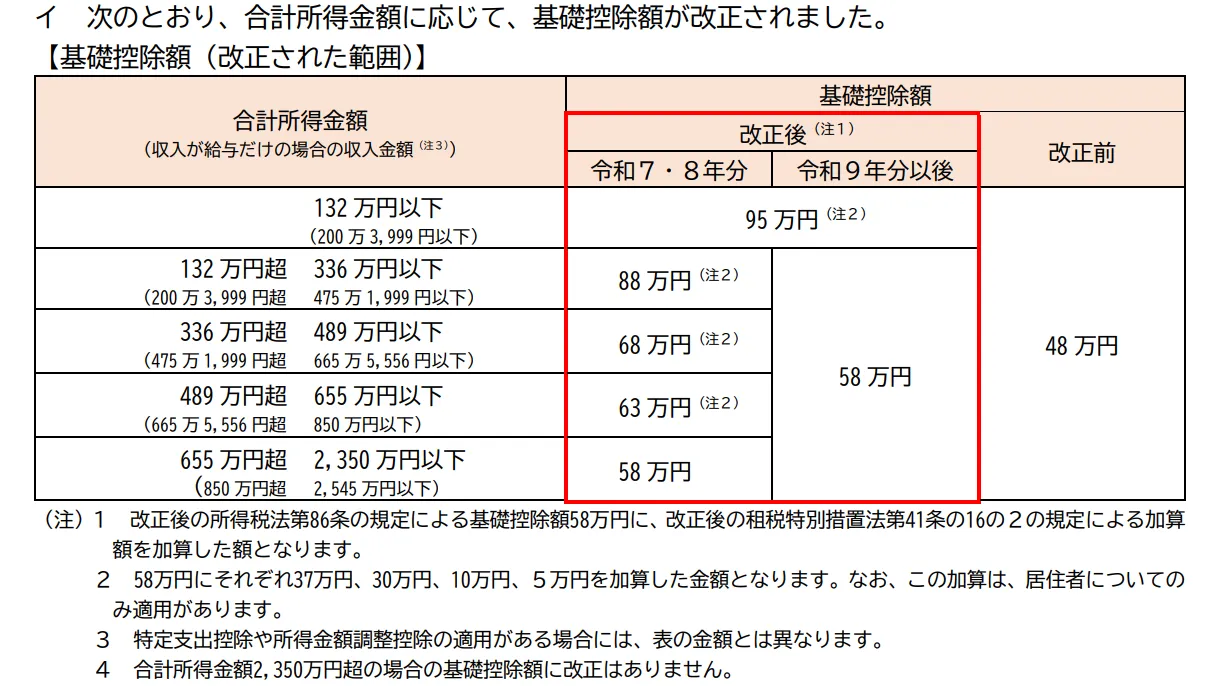

基礎控除は、納税者における最低限の暮らしを守るために設けられた仕組みです。合計所得金額2,500万円以下の全納税者の所得に対して一定額を控除できる制度になります。

今回の制度改正では、「令和7年以降の恒久的措置」と「令和7年から2年間の時限立法措置」の組み合わせから、基礎控除額が以下のように見直されることになりました。

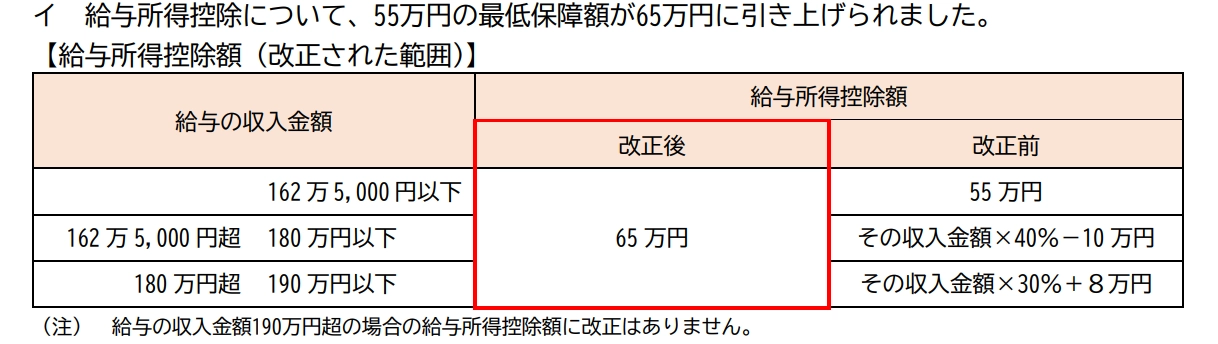

変更(2)給与所得控除の見直し

給与所得控除は、給与所得者の給与収入から経費相当分を控除する制度です。令和7年の改正では、給与所得の最低保障額が従来の55万円から65万円に引き上げられることになりました。

この改正により、先述の基礎控除とあわせた給与収入の非課税ラインが160万円(95万円+65万円)に変わり、いわゆる「103万円(48万円+55万円)の壁」が大きく引き上げられた形です。103万円の壁とは、令和6年以前に年間の給与収入が103万円を超えると所得税が課税されたラインになります。

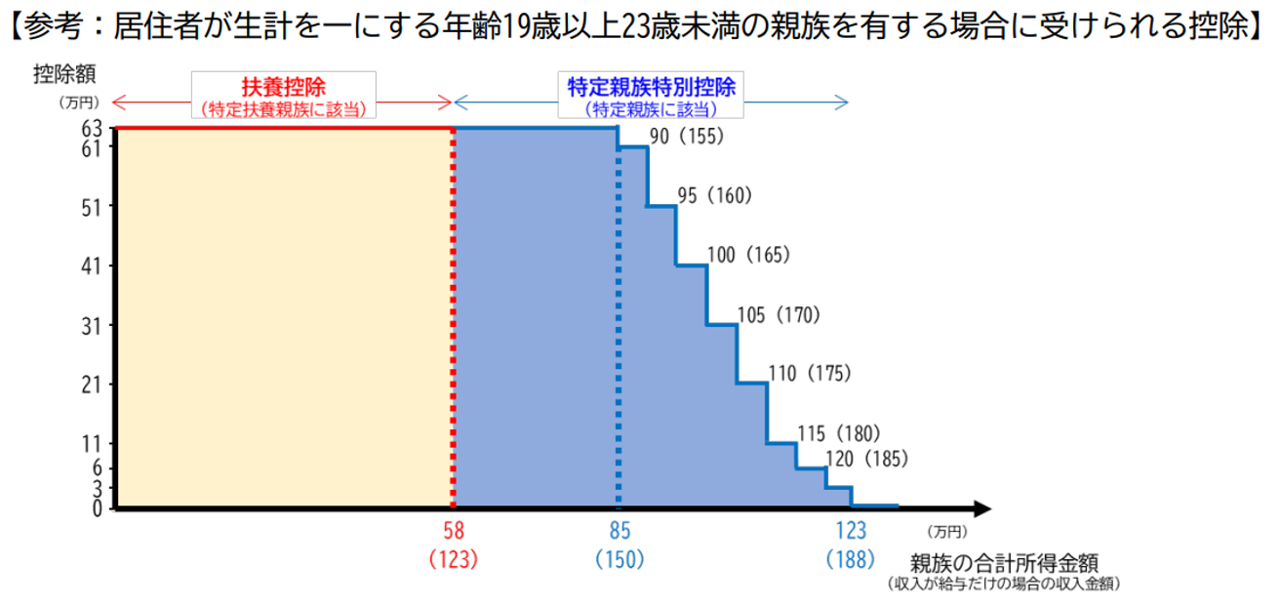

変更(3)特定親族特別控除の創設

従来の制度では、扶養親族の合計所得金額が一定額を1円でも超えると控除が一切適用できないルールになっていました。しかし、それでは若年層の就労が促されないことから、制限される合計所得金額を引き上げるとともに段階的に控除額が減る仕組みに変えるために、今回の改正より「特定親族扶養控除」が設けられた形です。

対象となる“特定親族とは”、居住者と生計を一にする19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下の人のことです。

似た用語で“特定扶養親族”とは、合計所得金額が58万円以下の扶養親族のうち、年齢が19歳以上23歳未満の人のことを言い、こちらは合計所得金額が58万円以下のため、従来通り扶養控除の対象となります。

特定親族の合計所得金額に応じて、以下の特定親族特定控除額の適用を受けられます。

<引用>:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)(国税庁)

居住者が生計を一にする年齢19歳以上23歳未満の親族を有する場合に受けられる控除は、国税庁が示す以下の図を見るとイメージしやすいでしょう。

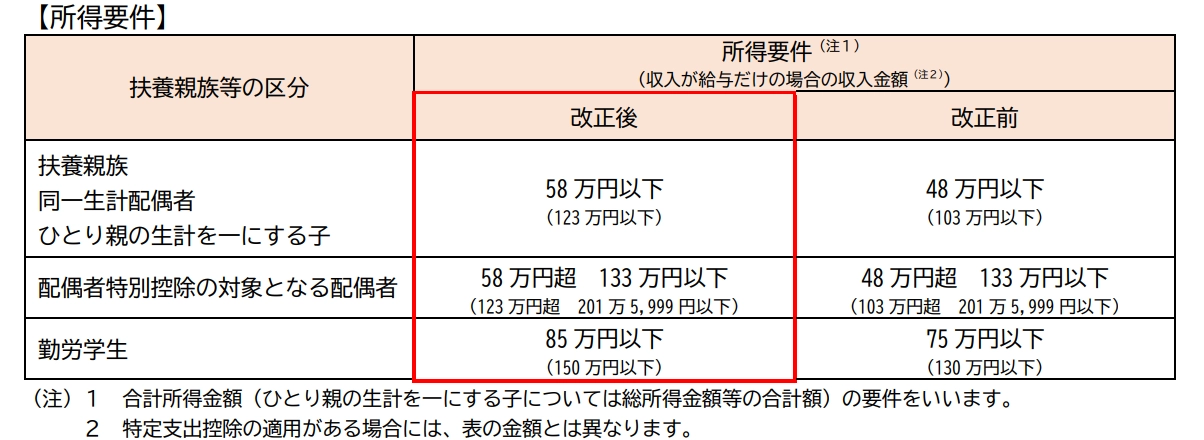

変更(4)扶養親族等の所得要件の改正

基礎控除の改正により、扶養控除などの対象となる扶養親族などの所得要件も以下のとおり変わることになりました。

つまり、控除対象となる合計所得金額が引き上げられたため、今まで控除対象にならなかった親族が今年から控除の対象となる可能性があります。

年末調整の担当者が対応すべきポイント

ここまでにご紹介した令和7年度の税制改正により、令和8年1月末までに行う年末調整にも複数の影響が出ることになります。

ここからは、年末調整の担当者が対応すべきポイントを段階に分けて確認していきましょう。

ポイント(1)

令和7年の年末調整スケジュールと事前準備

令和7年度の改正内容を理解し、令和8年1月末までに年末調整手続きを完了させるためには、秋以降のシーズン開始前までに可能な限りの準備を進めておくことが必要です。

ここでは、令和7年~令和8年にかけて行う年末調整の主なスケジュールと基本的なフロー、実施すべき準備のポイントを紹介しましょう。

▼令和7年の年末調整スケジュールと実務フロー

従来の年末調整と令和7年度の大きな違いは、人事担当者の仕事に以下の3つが増えることです。

(1)新制度の内容と年末調整に影響するポイントの情報収集と理解

(2)年末調整システムの対応状況をシステム事業者に確認(デジタル化済みの場合)

(3)従業員への周知

(1)と(2)は、年末調整のシーズン前、9月頃までに完了すべき準備です。これに対して(3)従業員への周知は、紙の運用であれば「書類の配布前」、システム運用であれば「申請書情報の入力前」に行う必要があるでしょう。

ここまでの流れを一覧化すると、以下のようなスケジュールになります。

|

【9月頃まで】 【10月~11月】 【12月】 【翌1月】

|

▼令和7年度税制改正のために人事担当者が準備すべきもの

繰り返しになる部分もありますが、税制改正にともない準備すべき事項には、以下の4つがあります。

|

|

年末調整を担当する人は、国税庁の以下ページで公開されている年末調整情報から最新の資料をダウンロードしてください。また、令和7年税制改正の資料も、同ページからダウンロードできます。

<参考>:源泉徴収義務の方(国税庁)

<参考>:令和7年度税制改正による所得税の基礎控除の見直し等について(国税庁)

<参考>:令和7年度税制改正(基礎控除の見直し等関係)Q&A<PDF>(国税庁)

なお、令和7年の年末調整を「紙」で運用する場合は、今回の改正で変更となった以下2つを準備する必要があります。

|

|

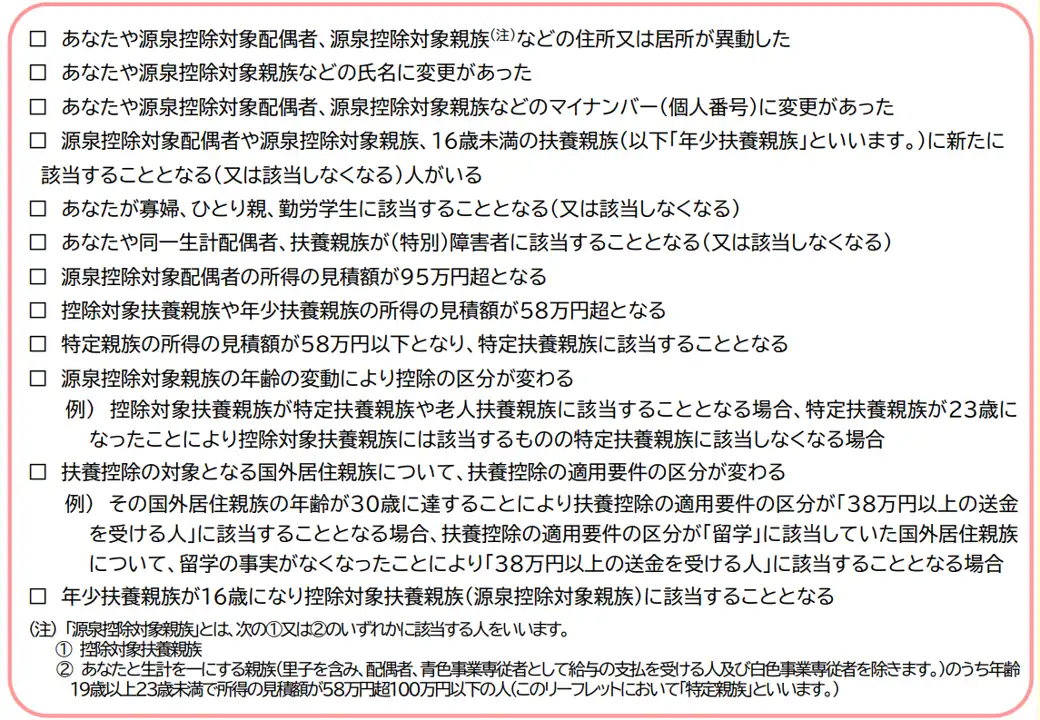

ポイント(2)各種申告書の受理と確認

令和7年の税制改正後は、各種申告書の控除対象やチェックポイントも変わります。

年末調整のシステム導入やアウトソーシング化が進んでいる場合、システム側で項目チェックを行うことが一般的です。しかし、従業員からの問い合わせがくることなどを考えると、基本的な確認ポイントはおさえておいたほうがよいでしょう。

ここでは、以下5つの申告書について受理および確認時のポイントを見ていきます。

(1)扶養控除等(異動)申告書

(2)特定親族特別控除申告書

(3)基礎控除申告書

(4)配偶者控除等申告書

(5)所得金額調整控除申告書

(6)保険料控除申告書

(1)扶養控除等(異動)申告書

扶養親族の所得要件が変わったことで、これまで扶養から外れていた親族が新たに扶養控除の対象になる可能性があります。こうした異動に関する申告があった場合は、令和7年改正の新ルールで適切な対応をしなければなりません。

主なチェックポイントは、以下の2つになるでしょう。

|

|

扶養控除等申告書について、記載内容に前年との変更がない場合、異動がない旨を記載した「簡易的な申告書」の提出が可能(異動)申告書」から適用されるルールです。

簡易的な申告書で提出できるのは、以下のチェックリストのいずれにも該当しないケース「のみ」になります。1つでも該当すれば、申告書に必要事項をすべて記載して提出しなければなりません。

<引用>:扶養控除等申告書の提出について(令和8年分)<PDF>(国税庁)

令和7年税制改正の内容は、以下の国税庁資料を確認してください。

<参考>:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)<PDF>(国税庁)

(2)特定親族特別控除申告書

特定親族特別控除申告書は、今回の制度改正で追加された書類です。

正式名称は「令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書」であり、以下の4書類を一緒に提出できる様式になっています。

|

|

年末調整を「紙」で運用する場合は、以下のページから最新書類をダウンロードして従業員に配布しましょう。

<参考>:A2-4 給与所得者の基礎控除、配偶者(特別)控除、特定親族特別控除及び所得金額調整控除の申告(国税庁)

特定親族特別控除の適用要件および控除額は、以下の資料を参考にしてください。

<参考>:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)<PDF>(国税庁)

(3)基礎控除申告書

基礎控除の金額は、以下のように合計所得金額に応じてかなり細かく設定されるようになりました。

<引用>:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)<PDF>(国税庁)

年末調整を「紙」で運用する場合は、上記のとおり合計所得金額に応じた基礎控除額になっているかどうかの確認も必要です。

(4)配偶者控除等申告書

今回の改正では、配偶者の合計所得金額区分も変更されています。

配偶者の合計所得金額が58万円以下の場合、配偶者控除の適用となります。これに対して、配偶者の合計所得金額が58万円を超えて133万円以下の場合、配偶者特別控除の対象です。

以下の表を参考にしながら、適切な記入が行われているかをチェックしてください。

<引用>:令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)(国税庁)

(5)所得金額調整控除申告書

今回の改正では、要件判定の「同一生計配偶者」「扶養親族」の合計所得金額が48万円以下から58万円以下に引き上げられました。

(6)保険料控除申告書

今回の改正の影響はないため、前年と同じ内容です。

この書類についても、「紙」での運用をする場合は、国税庁のページから最新のものをダウンロードしてください。

ポイント(3)年末調整の計算および書類作成

令和7年度の税制改正にともない、年末調整の計算および書類の作り方にも若干の変更点があります。「紙」での年末調整を行う担当者は、以下の点に注意しましょう。

・最新の「年末調整等のための給与所得控除後の給与等の金額の表」を使用

給与所得控除の改正により、年末調整の計算で使用する以下の資料も変わることになりました。

|

|

人事担当者が手動で計算をする場合は、最新の資料をダウンロード・参照する必要があります。

・源泉徴収簿および源泉徴収票の記載

令和7年分の源泉徴収簿および源泉徴収票の作成でも、いくつかの注意点があります。

まず、国税庁が公開している令和7年分の源泉徴収簿には、現状では新たに創設された「特定親族特別控除」の欄がないことがあります。その場合、余白に「特定親族特別控除額:610,000円」などと控除額を記入したうえで、所得控除の合計を算出するときにこの数字を加算してください。

源泉徴収票も、特定親族特別控除の創設にともない様式が変わりました。令和7年12月1日以降に給与を支払う場合、源泉徴収票も最新の様式を使います。特定親族特別控除を適用する場合は、その金額も源泉徴収票に記載してください。

<参考>:令和7年度税制改正(基礎控除の見直し等関係)Q&A(国税庁)

年末調整業務プロセスの最適化とデジタル化について

日本の税制度は、今回の令和7年度改正のように、国民の暮らしや税負担の影響を受けて変更されることが多いです。また、制度変更のなかには、令和6年に実施された定額減税のように「1度きり」のものもあります。

人事部門がこうした高い頻度の制度変更に対応していくためには、年末調整の業務プロセスや運用方法を見直すことが重要です。ここでは、国税庁も推進するデジタル化やペーパーレス化の観点から、年末調整の業務プロセスを最適化するためのポイントを見ていきましょう。

ポイント(1)

年末調整を「紙」から「デジタル」にする

まず、年末調整を紙と手計算で運用している場合、令和7年度税制改正のように新たな控除制度の創設や控除額の変更が入ると、担当者にとって「知識の理解」と「事務手続き」の両方に大きな負担が生じます。また、たとえば「基礎控除額は一律48万円」などと頭で覚えていた場合、制度改正の度に知識のアップデートを続ける必要もあるでしょう。

これは単に負担が大きいだけでなく、制度改正の度に「理解の漏れ」や「計算ミス」が起こりやすいことを意味します。

こうした問題を防ぐためには、年末調整を「紙+手計算での運用」から「デジタル運用」に切り替えることも一つです。それはつまり、年末調整システムを導入することを意味します。

年末調整業務のデジタル化は、国税庁も推進しているものです。詳しい情報は、以下のページを参考にしてください。

ポイント(2)

年末調整システムを導入してミスを防ぐ

年末調整システムのなかで近年特に注目されているのが、「クラウド型」と呼ばれる種類です。クラウド型の大きな特徴は、最新の税制度に沿ったデータチェック機能が備わっている点になります。

たとえば、従業員の合計所得金額が132万円以下であるなかで「基礎控除額を100万円」と誤った数字を入力した場合、最新の法律に則ったチェックが行われて「不適切な数字です」や「◯◯万円と記入してください」などのエラーメッセージが表示されたりします。

また、給与計算システムと連動・連携できる年末調整システムを導入すると、従業員の給与等支給金額・控除した社会保険料・控除した源泉所得税等の転記も不要になるでしょう。

年末調整システムは、さまざまな制度変更が入るなかで、年末調整業務のミスを防ぎ適切な数字を効率よく申告するうえで非常に役立つものとなります。

ポイント(3)

年末調整システムにより業務プロセスを減らす

システムの導入により、年末調整の業務が「紙」から「デジタル」に変わると、紙での運用に不可欠だった以下の作業が不要となります。

|

|

これらが不要になる理由は、各従業員がパソコンやタブレット上から申告書のデータ入力を行うようになるからです。

これらの作業がなくなると、毎年10月~翌1月末までに生じていた負担がかなり減るはずです。結果として人事担当者は「採用戦略の立案」や「内定者フォロー」、「新人事制度の設計・導入」といったコアな仕事に力を注ぎやすくなるでしょう。

年末調整に関するよくある質問

最後に、令和7年度の税制改正および年末調整の具体的な手続きについて、よくある質問とその答えを紹介しましょう。

Q:令和7年度の税制改正で定義された

「源泉控除対象親族」とはなんですか?

令和7年分までの扶養控除等申告書等には、「控除対象扶養親族」を記載するルールでした。それが令和8年分以降は、控除対象扶養親族に特定親族に該当する人のなかで合計所得金額が 100 万円以下である人を加えた「源泉控除対象親族」を記載することに変わっています。

この制度変更については、国税庁の資料(2ページ目)でも詳しく解説しています。ぜひチェックしてください。

<参考>:令和7年度税制改正(基礎控除の見直し等関係)Q&A<PDF>(国税庁)

Q:今回の改正では、

令和8年1月1日以降も何か変更が入るのでしょうか?

令和7年度税制改正では、「令和7年12月1日からの改正」と「令和8年1月1日からの改正」の2段階で制度の変更が行われます。秋以降に年末調整の手続きを進める場合、以下の変更内容を意識する必要もあるでしょう。

| 令和7年12月1日からの改正 | 令和8年1月1日からの改正 | |

| 1 | 合計所得金額に応じて基礎控除額が改正 | 「源泉徴収税額表」が改正 |

| 2 | 給与所得控除について、55 万円の最低保障額が 65 万円に引き上げ |

各月(日)の給与等の源泉徴収の際に特定親族特別控除が適用 (扶養控除等申告書等の記載事項が「控除対象扶養親族」から「源泉控除対象親族」に変更) |

| 3 | 居住者が特定親族を有する場合には、その居住者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて最大 63 万円を控除する特定親族特別控除が創設 | |

| 4 | 扶養控除等の対象となる扶養親族等の所得要件が 10 万円引上げ |

<参考>:令和7年度税制改正(基礎控除の見直し等関係)Q&A(国税庁)

年末調整のアウトソーシングならラクラスへ

本記事では、令和7年度の税制改正のなかで『年末調整』に特化した情報を中心に解説してきました。アウトソーシングを含め年末調整を進めていくうえで「手続きの負担を軽減したい」とお考えでしたら、ぜひラクラスにご相談ください。

ラクラスの年末調整BPOサービスなら、必要な機能と業務をフルパッケージ化しています。また、カスタマーサポートも実施していますし、カスタマイズ対応も可能です。

AI-OCRとオペレーターの目視を組み合わせた読取代行により、品質と効率の両立を実現しており従業員は証明情報の入力が不要になります。また、人事担当者の回収とチェックも必要ありません。

クラウドシステムはすべて国内で運用されており情報セキュリティも万全ですし、大企業向けに開発された様々な設定やオプションもご用意しています。導入を検討いただくうえで何かご不明点などありましたら、お気軽にご相談ください。